お客様が、消費税を納税する事業者の場合

さて、話をこの税理士に戻します。

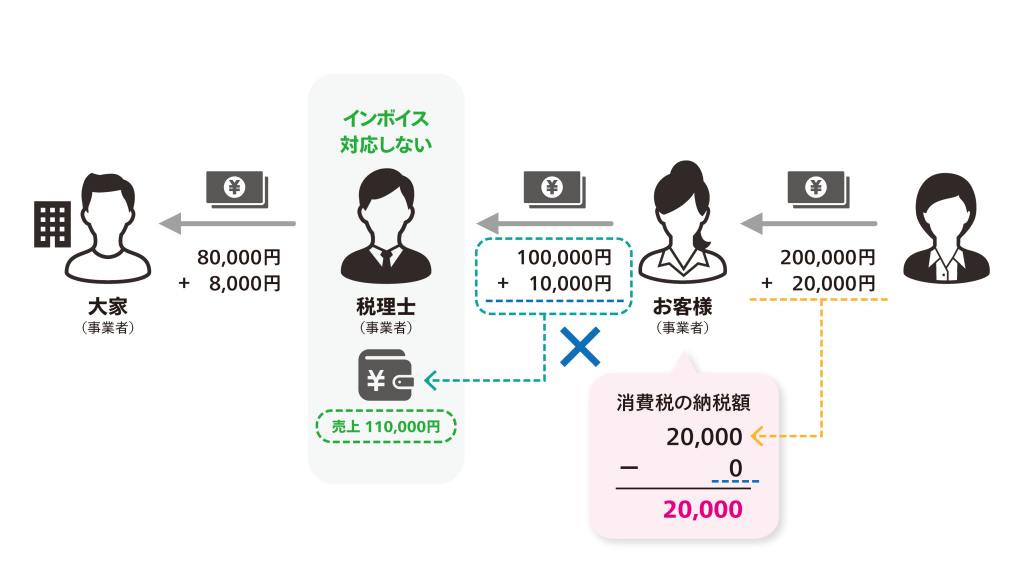

売上が少なく消費税の納税をしていないとします。この税理士がインボイスの発行事業者にならなかった場合の、お客様(事業者)が納税する消費税額の計算方法を見てみましょう。

先ほどご説明したとおり、インボイスの要件を満たさない書類は「支払った消費税額」の証拠書類としては認められません。

つまり、お客様は、税理士に支払ったはずの消費税 10,000円を「支払った消費税額」として自分の納税額から差し引けなくなるため、「受け取った消費税額」(20,000円)をそのまま納税することになります。

実質的に、税理士に支払った消費税額(10,000円)分も納税することになります。

このお客様の立場から考えたら、納得できないですよね。

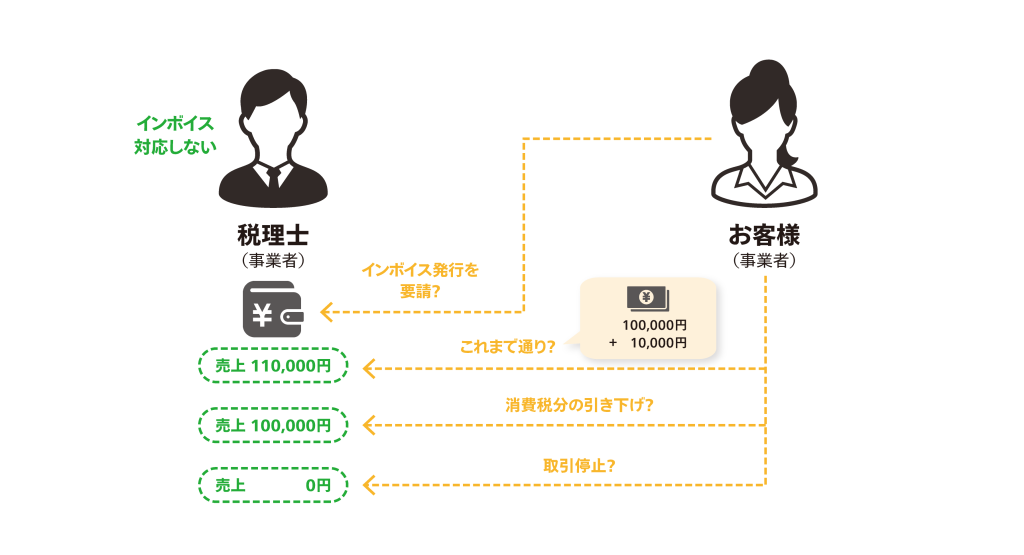

この場合、お客様の選択として、インボイスの発行事業者である税理士に変更する、もしくは、インボイスの発行事業者として登録をしないなら消費税の分報酬額を値下げするように交渉する、といったことが考えられます。

税理士としては、インボイスの発行事業者とならないことで、売上が減ってしまう可能性があるのです。

支払先が、インボイス発行事業者ではない場合

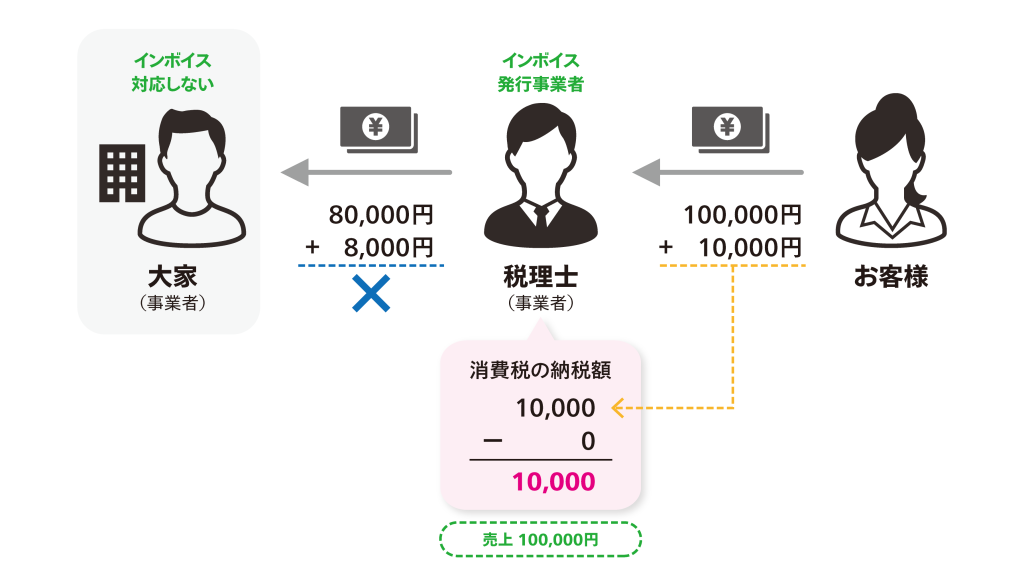

では、この税理士がインボイスの発行事業者になった場合には、気を付けなければならない問題が無いのかというと、そういうわけでもありません。

今度は、家賃の支払先である事務所の大家さんがインボイスの発行事業者ではなかったら、どうでしょう。

支払先がインボイスに対応していないのだから、この税理士の消費税の納税額が増えますね。

その通りです。

この税理士は事務所を変えるか(現実的ではありませんが…)、消費税分の家賃の値下げ交渉をするか、何もしないかを、判断する必要が出てくるのです。

このように、取引相手がインボイスの発行事業者かどうかで、状況は変わります。

インボイスの発行事業者として登録を選択するかしないか、どちらが自分にとってメリットがあるかを事業者は考える必要があるのです。

特に、小さな事業者さんで、今まで消費税を納める義務のなかった人ほど考えないといけません。