公認会計士試験のうち、短答式試験とはどんな試験なのでしょうか。この記事では、短答式試験の概要や気になる合格率、合格するための勉強方法や勉強時間について詳しく解説します。合格後の流れについても触れるので、公認会計士試験の合格を目指している方はぜひ最後までご覧ください。

一発合格者続出の学習ノウハウを凝縮

「公認会計士 非常識合格法」書籍プレゼント

- 東大生も絶賛

- 誰でも実践できる学習法公開

- 受験界のカリスマのノウハウ

- 合格後の就職活動

〇東大生も絶賛〇誰でも実践できる学習法公開 〇受験界のカリスマのノウハウ〇合格後の就職活動

といった内容を掲載した書籍を無料でプレゼント中!最新試験情報はもちろんのこと、難関資格の合格を確実にする「最速合格」ノウハウが満載です。ぜひお気軽にお問い合わせください。

公認会計士の短答式試験とは?

短答式試験は公認会計士を目指すうえでの最初の関門です。マークシート方式の試験で、例年、年2回実施されています。試験内容は財務会計論・管理会計論・監査論・企業法の4科目です。

短答式試験に合格すると、公認会計士試験の2次試験である論文式試験の受験資格を得られます。

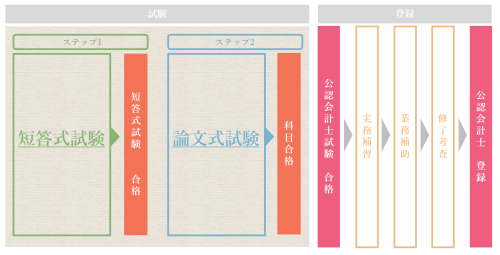

公認会計士試験の構造

公認会計士試験には2種類の試験があり、短答式試験の合格後、論文式試験を受験する必要があります。短答式試験と論文式試験の両方に合格後、原則3年間の実務補習を履修して必要な単位を取得し、公認会計士としての実務経験(業務補助等)を3年間積んだうえで、修了考査に合格することで、ようやく公認会計士として登録する権利を得られます。

登録を行うことで、正式に公認会計士として認められ、公認会計士を名乗って業務を行えるようになるのです。

短答式試験の合格率

公認会計士試験のうち短答式試験はどれぐらい難しいのでしょうか。ここでは、短答式試験の各回別の合格率について解説します。

| 年度 | 実施回 | 実質合格率※1 |

|---|---|---|

| 2016年(平成28年) | 第Ⅰ回 | 15.8% |

| 第Ⅱ回 | 10.1% | |

| 2017年(平成29年) | 第Ⅰ回 | 19.8% |

| 第Ⅱ回 | 7.2% | |

| 2018年(平成30年) | 第Ⅰ回 | 16.6% |

| 第Ⅱ回 | 13.6% | |

| 2019年(令和元年) | 第Ⅰ回 | 16.6% |

| 第Ⅱ回 | 9.4% | |

| 2020年(令和2年) | 第Ⅰ回 | 15.7% |

| 第Ⅱ回 | 7.7% | |

| 2021年(令和3年) ※2 | 第Ⅱ回 | 21.6% |

| 2022年(令和4年) | 第Ⅰ回 | 12.1% |

| 第Ⅱ回 | 4.7% | |

| 2023年(令和5年) | 第Ⅰ回 | 10.4% |

| 第Ⅱ回 | 5.8% | |

| 2024年(令和6年) | 第Ⅰ回 | 10.8% |

| 第Ⅱ回 | 6.2% | |

| 2025年(令和7年) | 第Ⅰ回 | 11.2% |

| 第Ⅱ回 | 9.2% | |

| 2026年(令和8年) | 第Ⅰ回 | 12.2% |

※2 2021年は新型コロナウィルスの感染状況を考慮し、1度のみ試験を実施

この表は各年度の短答式試験の合格率及び実質合格率(※1)の推移を表したものです。短答式試験の実質合格率は直近3年では9%〜12%前後の範囲を推移しています。また年2回行われる短答式試験のうち、基本的には5月の第Ⅱ回試験の方が、12月の第Ⅰ回試験よりも合格率が低い傾向があります。

短答式試験の概要

公認会計士試験の仕組みや難易度がわかったところで、実際の受験に向けて、短答式試験の概要を把握しておきましょう。受験資格や日程、試験会場などの基本情報を解説します。

| ・受験資格・日程・試験会場・受験手数料・試験科目・方法・合格基準・合格発表・免除条件 |

受験資格

短答式試験を含む公認会計士試験には、特に受験資格はありません。学歴や国籍、性別は一切関係なく、誰でも受験が可能です。このため、ほかの資格よりも比較的チャレンジしやすい資格だといえます。

試験日程

短答式試験は、例年12月と5月の年2回行われます。それぞれの試験は1日で完結し、どちらか一方で合格すれば構いません。

試験の詳しい日程は、例年12月頃、公認会計士・監査審査会のWebサイトで公表されます。受験を検討している場合は必ず確認しましょう。

試験場所

短答式試験の試験場所は上記の11都道府県です。居住地に関係なく、出願時に好きな場所を選択できます。

試験場所の詳細は、試験実施日の約1カ月前に公認会計士・監査審査会のWebサイトで公表されます。出願時点で都道府県の選択はできますが、具体的な場所の選択まではできないので、遠征や宿泊を予定している場合は注意が必要です。

また、出願後の試験場所の変更もできません。

受験手数料

短答式試験の出願時に、公認会計士試験の受験手数料として19,500円の納付が必要です。

短答式試験の全科目を受験する場合と、保有資格などにより一部の科目が免除される場合がありますが、どちらの場合でも費用は変わりません。

なお、受験手数料は、電子納付(ペイジー)に限定されます。

試験科目

| 試験科目 | 試験時間 | 問題数 | 配点 |

|---|---|---|---|

| 財務会計論 | 150分 | 40問以内 | 200点 |

| 管理会計論 | 75分 | 20問以内 | 100点 |

| 監査論 | 50分 | 20問以内 | 100点 |

| 企業法 | 50分 | 20問以内 | 100点 |

合格基準

短答式試験の合格基準は、総点数の70%が目安で、実際は審査会が相当と認めた得点比率とされています。免除科目がある場合は、受験した科目の合計得点の比率で判断されます。

ただし1科目でも40%の得点率に満たず、かつ下位から33%に該当してしまった場合は不合格になる可能性があります。

合格発表

| 例年1月下旬・6月下旬 |

12月上旬に行われる第Ⅰ回短答式試験の合格発表は1月下旬に、5月下旬に行われる第Ⅱ回短答式試験の合格発表は6月下旬にそれぞれ行われます。

合格発表は公認会計士・監査審査会のWebサイトで行われ、具体的には合格者の受験番号が掲載されます。そのほか官報にも公告され、合格者には簡易書留にて合格証書等が届きます。

免除条件

公認会計士試験には、さまざまな人が受験しやすい制度となるよう免除制度が設けられています。短答式試験の場合、全科目の受験が免除される全部免除と、一部科目免除の2種類があります。それぞれの免除条件は以下の通りです。

| 免除の範囲 | 条件 |

|---|---|

| 全部免除 | ・大学等において商学に関する教授若しくは准教授 ・大学等において商学博士の学位を取得された方 ・大学等において法律学に関する教授若しくは准教授 ・大学等において法律学博士の学位を取得された方 ・司法修習生となる資格を得た方 ・旧司法試験第2次試験合格者 ・高等試験本試験合格者 |

| 一部科目免除 | ・税理士となる資格を有する方 ・税理士試験の科目(簿記論及び財務諸表論)合格者 ・会計専門職大学院修了者(見込者) ・金融商品取引法等による上場会社等で、会計等に関する事務に7年以上従事した方 |

免除を受けるためには必要書類を公認会計士・監査審査会の事務局に提出し、免除要件を満たしているかの審査を受ける必要があります。

短答式試験の勉強方法・勉強時間

短答式試験の試験科目には特徴があり、適切な勉強方法で対策する必要があります。ここでは短答式試験に向けた勉強方法と勉強時間について解説します。

財務会計論

| 勉強時間 | 約600時間 |

|---|---|

| 出題範囲 | ・財務会計の意義と機能 ・財務会計の基礎概念 ・複式簿記の基本原理 ・企業会計制度と会計基準 ・資産会計総論 ほか |

| ポイント | ・テキストの例題と問題集を繰り返し解く ・内容をしっかり理解し、設問が変形されても対応できるようにする |

財務会計論には「簿記」と「財務諸表論」の2種類の内容が含まれますが、勉強法の基本はどちらもテキストの例題と問題集を繰り返し解き続けることです。問題を見て自然かつ瞬時に、解答パターンを書き出せるくらい頭にたたき込む必要があります。もちろん、その際にどうしてその解答になるのか論理をきちんと理解し、応用問題にも対応できるようにしましょう。

管理会計論

| 勉強時間 | 約300時間 |

|---|---|

| 出題範囲 | 原価計算領域:原価計算の基礎知識、実際原価計算、個別原価計算と製造間接費の配賦、総合原価計算、ほか会計情報等を利用した意思決定及び業績 管理に関する領域:管理会計の基礎知識、財務情報分析、短期利益計画のための管理会計、ほか |

| ポイント | ・テキストの例題と問題集を繰り返し解く ・内容をしっかり理解して、理論的な基礎を固める |

財務会計論と同様に、基本的にはテキストの例題と問題集を繰り返し解くことが重要です。ただし、管理会計論は理解度によって点差が付きやすいので、内容を理解せずに問題を反復しても点数に直結しづらい科目といえます。解答を覚えてしまっては意味がないので、慣れてきたら、問題を解く際に、なぜその解答になるのかも合わせて答えてみましょう。

監査論

| 勉強時間 | 約200時間 |

|---|---|

| 出題範囲 | 公認会計士監査の基礎、監査基準、監査における不正リスク対応基準、財務報告に係る内部統制監査の基準、ほか |

| ポイント | ・暗記量が多いので単純な丸暗記は非効率・実際の監査現場をイメージして深く理解する |

監査論の出題範囲は監査基準が中心のため、暗記が必要な部分が非常に多いです。単純に丸暗記する勉強法は非効率的なので、他の科目以上に深く内容を理解しながら覚えていく必要があるでしょう。実際の監査の現場をイメージしながら、暗記していくと実務にも生かせる知識を修得につながります。

企業法

| 勉強時間 | 約400時間 |

|---|---|

| 出題範囲 | 会社法、商法、金融商品取引法 |

| ポイント | ・暗記のほか、問題演習を通じて条文の趣旨を深く理解する |

企業法では会社法や商法、金融商品取引法といった企業に関連する法律が出題されます。なかでも短答式試験では、8~9割が会社法から出題されるのが特徴です。

暗記だけでもある程度の点数が取れますが、問題演習を通じて条文の趣旨を深く理解し、知識を確実に覚えていくことが重要です。

公認会計士の短答式試験合格後の流れ

短答式試験に合格したら、次は論文式試験を受験する必要があります。論文式試験は例年2月頃に出願し、8月中旬に実施するので、第Ⅰ回(12月上旬実施)・第Ⅱ回(5月下旬実施) 短答式試験のどちらに合格したとしても、8月の論文式試験を受けることになります。

第Ⅰ回に合格している場合でも、半年以上の準備期間があるので、この期間は論文式試験の対策をしっかり行いましょう。

論文式試験にも合格すれば次は就職です。監査法人に就職するケースを前提にすると、監査法人での実務経験と実務補習所での実務補習にそれぞれ3年間にわたって取り組み、年数や単位等の要件を満たしたら修了考査を受験します。修了考査の合格後、公認会計士登録を行えば公認会計士を名乗って業務が可能になります。短答式試験合格から公認会計士登録までは、少なくとも3年~4年はかかると考えておきましょう。

公認会計士の短答式試験に落ちてしまったら…

短答式試験のボーダーの点数は毎年変動するので、十分な勉強を積んでいたつもりでも、残念ながら不合格になることもあります。ただし短答式試験は年2回のチャンスがあるので、せっかく身に着けた知識が色褪せないうちに、次の試験に向けて準備し、あきらめず再度チャレンジしましょう。

クレアール公認会計士講座では非常識合格法を採用しており、出題傾向を見極めたうえで学習範囲をお伝えしています。学習を必要最小限に絞ったうえで、効率的な短期合格を実現できるはずです。短答式試験合格に特化したコースもあるので、ぜひお気軽にご確認ください。

公認会計士の短答式試験に関するよくある質問

短答式試験のチャンスは年2回!効率的な学習で短期合格をつかもう

短答式試験は公認会計士試験の最初の関門です。合格率は決して高くありませんが、年2回、受験のチャンスがあるので挑戦しやすく、科目ごとに要点を押さえた勉強法を心がければ社会人や学生だとしても十分に合格可能です。効率的・効果的に学習をすすめ、短期合格を勝ち取りましょう。

クレアール公認会計士講座では独自の「非常識合格法」を採用し、公認会計士を目指す受験生を全力でサポートします。

自分にあった勉強法やコースがわからないという人も、学習相談もできますのでお気軽にお問い合わせください。YouTubeのワンポイントアドバイス動画もあるのでぜひどうぞ。

監修:公認会計士 森 大地

大学在学中に公認会計士の勉強をはじめ、公認会計士論文式試験に一発合格。現在は、クレアールの公式YouTubeチャンネル「公認会計士対策ワンポイントアドバイス」にて、監査法人での仕事や試験対策の学習法などを紹介している。