人気資格の一つである公認会計士。この記事では公認会計士になるためにはどうすればよいか、各ステップを網羅的に解説します。試験、実務経験+実務補習、修了考査、登録の各ステップでは具体的にどのような行動をする必要があるのか、イメージしていただけるよう情報を紹介するので、公認会計士になりたい方はまずこの記事をご覧ください。

一発合格者続出の学習ノウハウを凝縮

「公認会計士 非常識合格法」書籍プレゼント

- 東大生も絶賛

- 誰でも実践できる学習法公開

- 受験界のカリスマのノウハウ

- 合格後の就職活動

〇東大生も絶賛〇誰でも実践できる学習法公開 〇受験界のカリスマのノウハウ〇合格後の就職活動

といった内容を掲載した書籍を無料でプレゼント中!最新試験情報はもちろんのこと、難関資格の合格を確実にする「最速合格」ノウハウが満載です。ぜひお気軽にお問い合わせください。

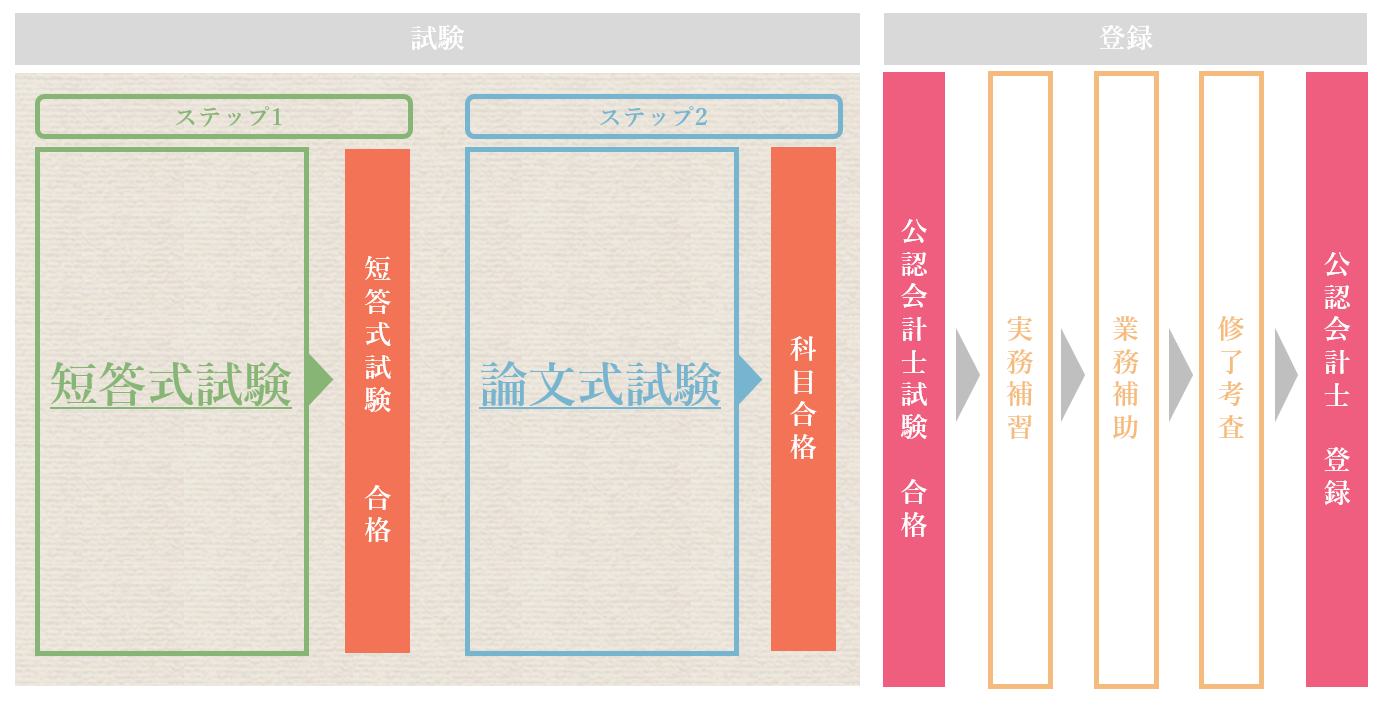

公認会計士になるための主なステップ

| ➀試験(短答式+論文式) ②就職(実務経験+実務補習) ③修了考査 ④公認会計士登録 |

公認会計士になるには、短答式試験と論文式試験という2種類の試験に合格した後、公認会計士としての実務経験を積みながら、実務補習所という公認会計士になるための教育機関に通って必要な単位を取得し、修了考査に合格して登録要件を満たす必要があります。

登録要件を満たしたうえで公認会計士登録を行えば、正式に公認会計士を名乗って業務を行うことができます。

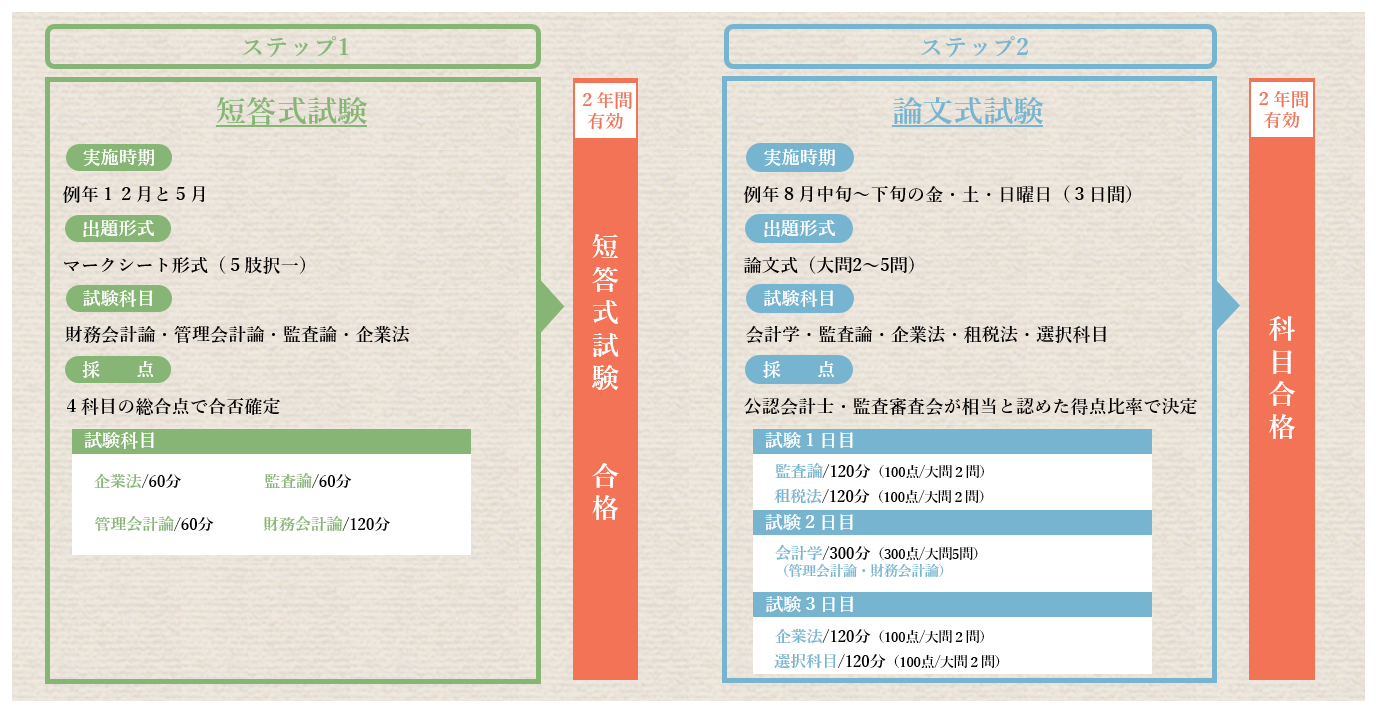

①試験(短答式+論文式)

最初の関門である公認会計士試験はどのような内容なのでしょうか。まず、短答式試験と論文式試験の概要について解説します。

公認会計士試験は「短答式試験」と「論文式試験」の2つの試験から構成されます。まず短答式試験に合格することで、論文式試験を受験できるようになるという仕組みです。

なお、短答式試験は年2回、論文式試験は年1回の実施でされます。

受験資格

公認会計士試験に受験資格はありません。学歴や国籍それに性別は一切関係なく、誰でも受験可能です。以前は大学または短大卒業という要件がありましたが、2006年に撤廃されました。

医師や弁護士が一定の学歴や予備試験の合格を要件にしているのとは異なり、間口が広いため誰でもチャレンジしやすい資格といえます。

合格率

難関といわれる公認会計士試験にはどれぐらいの人が合格できるのでしょうか。ここでは、最近の公認会計士試験の合格率の推移を紹介します。

| 年度 | 出願者数 | 合格者数 | 合格率 |

|---|---|---|---|

| 2025年(令和7年) | 22,056人 | 1,636人 | 7.4% |

| 2024年(令和6年) | 21,573人 | 1,603人 | 7.4% |

| 2023年(令和5年) | 20,317人 | 1,544人 | 7.6% |

| 2022年(令和4年) | 18,789人 | 1,456人 | 7.7% |

| 2021年(令和3年) | 14,192人 | 1,360人 | 9.6% |

| 2020年(令和2年) | 13,231人 | 1,335人 | 10.1% |

| 2019年(令和元年) | 12,532人 | 1,337人 | 10.7% |

こちらの表にある各年度の合格率は、短答式試験と論文式試験を合わせた合格率の推移です。公認会計士試験に出願者した人のうち、最終的に論文式試験まで合格した人の割合を表しています。

ここ数年は出願者数の増加もあって難化傾向にあり、合格率が7%台で推移しています。

出題科目

短答式試験の出題科目

| 試験科目 | 試験時間 | 問題数 | 配点 |

|---|---|---|---|

| 財務会計論 | 120分 | 40問以内 | 200点 |

| 管理会計論 | 60分 | 20問以内 | 100点 |

| 監査論 | 60分 | 20問以内 | 100点 |

| 企業法 | 60分 | 20問以内 | 100点 |

短答式試験はその名の通り、マークシート方式によって行われ、財務会計論・管理会計論・監査論・企業法の4科目が出題されます。このうち財務会計論は試験時間120分で、配点も200点と高くなっています。他の3科目はいずれも試験時間60分、配点は100点の、合計500点満点です。

論文式試験の出題科目

| 試験科目 | 試験時間 | 問題数 | 配点 |

|---|---|---|---|

| 会計学 | 300分 | 大問5問 | 300点 |

| 監査論 | 120分 | 大問2問 | 100点 |

| 企業法 | 120分 | 大問2問 | 100点 |

| 租税法 | 120分 | 大問2問 | 100点 |

| 選択科目※ | 120分 | 大問2問 | 100点 |

論文式試験はこちらも名前の通り、論述方式の試験です。会計学・監査論・企業法・租税法そして選択科目の5科目から構成されます。このうち会計学は300分かけて行われ、配点も300点と高くなっています。他の科目はいずれも試験時間は120分、配点は100点で、全体は700点満点です。選択科目は経営学・経済学・民放・統計学の中から1科目を選択して受験します。

合格基準

| 試験 | 合格基準 |

|---|---|

| 短答式 | 総点数の70%を目安とする ※1科目につき満点の40%に満たず、かつ下位から33%の人数に当たる方は不合格となることがある |

| 論文式 | 総点数の52%を目安とする ※1科目につき満点の40%に満たないものがある方は不合格となることがある |

短答式試験の合格基準は、総点数の70%です。ただし1科目でも満点の40%に満たず、かつ下位33%に含まれる点数の場合は不合格になることがあります。

一方の論文式試験は総点数の52%が合格の目安とされていますが、1科目でも満点の40%に満たないものがある場合は不合格になることがあります。

以上の基準からわかるように、特定の科目だけ点数が高くても合格できないため、満遍なく勉強する必要があるといえるでしょう。

実施時期

| 試験 | 合格発表日程 |

|---|---|

| 短答式 | 例年12月・5月 |

| 論文式 | 例年8月(3日間)1日目:監査論・租税法2日目:会計学3日目:企業法・選択科目 |

短答式試験の実施時期は、例年12月と5月で、それぞれ1日で行われます。

一方の論文式試験の実施時期は、例年8月で、こちらは3日間かけて行われます。通常、1日目に監査論及び租税法、2日目に会計学、3日目に企業法及び選択科目の試験を実施します。

合格発表

| 試験 | 合格発表日程 |

|---|---|

| 短答式 | 例年1月・6月 |

| 論文式 | 例年11月 |

短答式試験の合格発表は例年、1月(12月試験の場合)と6月(5月試験の場合)で、それぞれ試験の約1か月後に行われます。一方の論文式試験の合格発表は、試験3か月後の11月頃です。

どちらの場合も公認会計士・監査審査会のホームページで合格者の受験番号が発表されるほか、官報への掲載、合格通知書の郵送によっても結果を知ることができます。2023年以降、庁舎での掲示は行われていないので注意が必要です。

②実務経験+実務補習

公認会計士として働くには試験合格後、修了考査に合格して登録を行いますが、修了考査受験までに実務補習を、登録までに実務経験を満たす必要があります。

一般的には試験合格後、監査法人などに就職して実務経験を積み、並行して実務補習所で実務補習を受ける人が多いです。

| 実務経験 | ・監査法人などでの業務補助もしくは一般企業での財務に関する実務経験を積む ・原則3年以上 |

|---|---|

| 実務補習 | ・補習所で講義・考査・研究課題に取り組む ・必要な単位(講義・考査・研究課題)を取得する ・原則3年間 |

実務経験

公認会計士登録に必要な実務経験とは、監査証明業務などの業務補助や財務に関する監査・分析などの実務従事を意味します。業務補助の場合は、監査証明業務に関して公認会計士または監査法人を補助することが、実務従事の場合は、財務に関する監査・分析、その他実務を行うことが求められます。

公認会計士試験に合格後、監査法人やコンサルティングファーム、一般企業に就職してそこで実務経験を3年以上積むルートが一般的です。最終的には勤務先の代表者から「業務補助等証明書」を発行してもらい、公認会計士の登録時に提出する必要があります。なお、この業務経験の時期は、修了考査受験の前後どちらでも問題ありません。

実務補習

実務補習では、実務補習所で講義を受講するほか、補習所での考査や研究課題に取り組み、必要な単位を取得する必要があります。

実務補習所は公認会計士の組織する団体や内閣総理大臣の認定する機関です。原則3年間の受講が必要ですが、実務経験の経験状況によっては実務補習期間を短縮できる場合もあります。

実務補修による単位の取得は、最終試験である「修了考査」の受験のために必須です。実務経験と並行して受講するルートが最短ですが、実務経験は修了考査後でも問題ないため、実務補修→修了考査→実務経験の順で進む人もいます。

修了考査受験に必要な単位

| 講義 | ①全体で270単位以上を取得し、この中に以下の単位が含まれていること ②J1対象講義の単位が180単位以上 ③J2対象講義の単位が40単位以上 2015年期~2020年期に入所した補習生(再入所含む)は、上記のうちライブ講義(単位認定研修及びeラーニング除く)の単位が12単位以上 ④ J3対象講義の単位が20単位以上 2015年期~2020年期に入所した補習生(再入所含む)は、上記のうちライブ講義(単位認定研修及びeラーニング除く)の単位が6単位以上 ⑤ ディスカッション及びゼミナールの単位が30単位以上 2020年期以前に入所した補習生は15単位以上2015年期~2020年期に入所した補習生(再入所含む)は、上記のうちJ2又はJ3で実施するゼミナールによる単位が3単位以上 ⑥2010年期以降に入所した補習生(再入所含む)は、指定された必修科目を受講すること |

|---|---|

| 考査 | 【2016年期以前に入所した補習生(再入所含む)】 ①10回の考査を全て受験し、60単位以上取得すること ②各回の考査につき、4単位以上取得すること 【2017年期以降に入所した補習生(再入所含む)】 ①10回の考査を全て受験し、60単位以上取得すること ②各回の考査につき、成績が40点以上であること ③監査総合グループ、税務グループごとに当該グループに属する考査※の成績の合計点が当該考査の満点の合計点の60%以上であること ※その成績が40点以上のものに限る |

| 課題研究 | 【2016年期以前に入所した補習生(再入所含む)】 ①6回の研究報告書を全て提出し、36単位以上取得すること ②各回の研究報告書につき、4単位以上取得すること 【2017年期以降に入所した補習生(再入所含む)】 ①6回の研究報告書を全て提出し、36単位以上取得すること ②各回の研究報告書につき、成績が40点以上であること |

修了考査を受験するには、実務補習所で、講義・考査・課題研究のそれぞれにおいて、必要単位を取得する必要があります。特に講義については、J1~J3の各学年で必要単位があるため注意が必要です。なお単位要件は補習所や入所年により異なるため、各自で入所年期の要件に応じて単位を取得する必要があります。

③修了考査

修了考査は公認会計士として正式に登録するための最終試験で、公認会計士試験に合格後、実務補習において必要な単位をすべて取得することで受験できます。

なお、公認会計士に登録するためにはこのほかにも実務経験が必要ですが、こちらの時期は修了考査受験の前後どちらでも問題ありません。

受験資格

| ・平成18年以降の公認会計士試験合格者、もしくは平成17年以前の公認会計士試験第2次試験合格者である ・実務補習を終えている ・規定の単位(※)を修得している ※規定の単位は、「修了考査受験に必要な単位」を参考 |

修了考査の受験資格は大きく分けて3つです。まず平成18年以降の公認会計士試験合格者もしくは平成17年以前の公認会計士試験第2次試験合格者であること。次に実務補習所で実務補習を修了していること。さらに実務補習において規定の単位を修得していることが必要です。

合格率

| 受験者数 | 合格者数 | 合格率 | |

|---|---|---|---|

| 2023年(令和5年) | 1958人 | 1495人 | 76.4% |

| 2022年(令和4年) | 2000人 | 1392人 | 63.8% |

| 2021年(令和3年) | 2174人 | 1404人 | 59.3% |

| 2020年(令和2年) | 1936人 | 959人 | 45.1% |

| 2019年(令和元年) | 1749人 | 854人 | 45.0% |

この表では公認会計士の修了考査の受検者数と合格者数、その合格率を記載しています。従来は修了考査の合格率は70%程度で推移していたため、近年の合格率は低下傾向にありますが、それでも公認会計士試験(短答式試験・論文式試験)と比較すると合格率は高いといえるでしょう。修了考査は実務補修の要件を満たし、日ごろからしっかりと学習していれば決して難易度の高い試験ではありません。

実施時期

| 例年12月中旬 |

修了考査は例年、12月中旬の土日に2日間かけて実施されます。試験会場は、東京都で2か所、愛知県、大阪府、福岡県でそれぞれ1か所の計5会場です。

基本的に例年同じ時期・会場での実施ですが、詳細は毎年6月公表の「受験案内」に記載されるので、受験予定の場合は必ずチェックしましょう。

出題科目

| 出題科目 | 試験方法 |

|---|---|

| 会計に関する理論及び実務 | 試験時間:3時間 問題数:大問2問(小問を設ける場合がある) 配点:300点 |

| 監査に関する理論及び実務 | |

| 税に関する理論及び実務 | |

| 経営に関する理論及び実務(コンピュータに関する理論を含む) | 試験時間:2時間 問題数:大問2問(小問を設ける場合がある) 配点:200点 |

| 公認会計士の業務に関する法規及び職業倫理 | 試験時間:1時間 問題数:大問2問(小問を設ける場合がある) 配点:100点 |

修了考査の出題科目は「会計に関する理論及び実務」「監査に関する理論及び実務」「税に関する理論及び実務」「経営に関する理論及び実務(コンピュータに関する理論を含む)」「公認会計士の業務に関する法規及び職業倫理」の5科目です。

試験時間と配点は科目により異なりますが、試験方法はいずれも論述式(筆記)試験です。

合格基準

| 総点数の60%を基準とする ※満点の40%に満たない科目が1科目でもある者は不合格となることがある |

修了考査の合格基準は総点数の60%を基準として、修了考査運営委員会が相当と認めた得点比率とされています。ただし満点の40%に満たない科目が1科目でもある場合は不合格になる可能性があるので注意しましょう。

合格発表

| 例年 修了考査実施翌年の4月上旬 |

修了考査の合格発表は例年、考査翌年の4月上旬に修了考査Webサイト上で行われます。サイト上では合格者の受験番号及び氏名が公表されますが、氏名を公表したくない場合は出願時に選択可能です。また合格者にはオンラインで合格証書が発行されます。

④登録

公認会計士を名乗って業務を行うためには、公認会計士登録を行う必要があります。修了考査に合格後、登録を行うために必要な要件や書類について見ていきましょう。

公認会計士登録に必要な要件

| ・公認会計士試験に合格した者(免除された者を含む)であること ・実務経験(実務補助等)の期間が3年以上ある者であること ・実務補習を修了し、内閣総理大臣の確認を受けた者であること |

公認会計士に登録するには、①公認会計士試験の合格、②実務経験、③実務補習での単位取得、④修了考査の合格、のすべてを満たす必要があります。

なお、このうち実務経験の年数は法2023年の改正により、必要年数が「2年以上」から「3年以上」に引き上げられました。経過措置として、改正法施行日である2023年4月1日時点で2年以上の実務経験を満たしている場合は、引き続き「2年以上」で受験可能です。2023年4月1日時点で実務経験が2年未満の場合は、3年以上の実務経験が求められます。

公認会計士登録の手順

公認会計士に登録する要件を満たしたら、いよいよ登録です。ここでは公認会計士登録の実際の手順を解説します。

| ①日本公認会計士協会へ必要書類を提出する ②登録審査会による登録審査を受ける ③公認会計士名簿に登録・官報に公告・登録番号を通知する |

公認会計士に登録するには、日本公認会計士協会へ必要書類を提出し、登録審査会による審査を受ける必要があります。登録手続の完了後は、公認会計士名簿に登録され、官報にも公告されます。

また、郵送される開業登録通知書類から、登録番号等の確認が可能です。

公認会計士登録に必要な主な書類

公認会計士登録に必要な書類は以下の通りです。

| 書類 | 補足 |

|---|---|

| ①公認会計士開業登録申請書 | 【1部】 |

| ②登録免許税領収書 | 【1部】コピー不可 |

| ③履歴書 | 【1部】の写真を添付 |

| ④写真 | と⑮に同じ写真を添付 |

| ⑤公認会計士試験合格証書の写し | 【1部】氏名変更がある場合は戸籍謄本または戸籍抄本の原本を添付 |

| ⑥実務補習修了証書の写し | 【1部】 |

| ⑦業務補助等の報告受理番号通知書の写し | 【1部】 |

| ⑧身分(身元)証明書(原本) 本籍地の市町村発行のもの | 【1部】協会受付日前3カ月以内に発行されたもの |

| ⑨住民票(原本) | 【1部】協会受付日前3カ月以内に発行されたものマイナンバーの記載がないもの |

| ⑩宣誓書 | 【1部】 |

| ⑪勤務証明書(原本または写し) | 【1部】協会受付日前3カ月以内に発行されたもの |

| ⑫登記簿(原本または写し) | 【1部】会社等の役員に就任している場合 |

| ⑬会計士補登録のまっ消に関する届け出書 | 【1部】会計士補である場合 |

| ⑭準会員退会届出書 | 【1部】会計士補以外の準会員である場合 |

| ⑮入会届出書 | 【1部】の写真を添付 |

| ⑯開業登録等に係る本人の連絡先 | 【1部】 |

| ⑰入金等振込控え | 【1部】銀行振込明細書等のコピー |

| ⑱写真付き本人確認書類※準会員でない新規入会者及び再登録者のみ | 【1部】運転免許証、パスポートのコピー等 |

この他にも必要に応じて適宜、書類の提出が必要になる場合があるので確認しましょう。

なお、書類によっては取り寄せ期間や提出期限があるので注意しましょう。例えば身分(身元)証明書は、協会受付日前3カ月以内に発行されたものである必要があります。また書類によって発行方法や提出方法は異なるため、詳しくは日本公認会計士協会のホームページを参照してください。

公認会計士登録に必要な費用

| 内訳 | 費用 |

|---|---|

| 登録免許税 | 60,000円 |

| 入会金(準会員) | 30,000円 |

| 入会金(準会員以外) | 40,000円 |

| 施設負担金 | 50,000円 |

| 会費(普通会費) | 月額6,000円 |

| 会費(地域会会費) | 所属地域会により異なる |

公認会計士登録のために必要な主な費用には、登録免許税60,000円、日本公認会計士協会への入会金30,000円(準会員の場合)、そして施設負担金50,000円があります。合計で15万円程度かかるので、事前に準備しておきましょう。

登録・入会した後は、入会の月から普通会費月額6,000円と所属地域会の会費(東京会であれば月額3,500円)を支払う必要があります。

公認会計士になるためのステップに関するよくある質問

- 公認会計士になるのは何年くらいかかる?

-

最短でも6~7年間はかかるといえます。

まず公認会計士試験に合格するために必要な勉強時間は約3,000時間以上です。勉強に専念できる場合は1.5~2年間、社会人で働きながら目指す場合は2~3年間は学習にかかると考えておきましょう。

公認会計士試験に一発で合格できたとして、実務経験と実務補習を同時に進めた場合でも3年必要なので、その後、修了考査を受験し、登録が完了するまでにはトータルで6~7年ほどかかるといえます。

- 公認会計士は独学で合格できる?

-

公認会計士試験の合格率は10%前後で、独学での合格はかなり難しいのが現実です。継続的に勉強時間を確保しながら、大量の試験範囲を修得していく必要があります。学習習慣に自信がない方や、働きながらの資格取得を目指す方は、講座の受講もおすすめです。

- 公認会計士になるには大学を出る必要がある?

-

公認会計士の資格を取得するにあたり、特定の学歴は必須ではありません。

大学によっては資格勉強に前向きに取り組める制度や環境を整えており、受験者数や合格者数の多い大学も確かにあります。ただし、大切なのは本人の努力なので、合格者数が多い大学出身であっても不合格になる場合はありますし、合格者数が少ない大学や大学出身者でなくても十分に合格を目指せます。

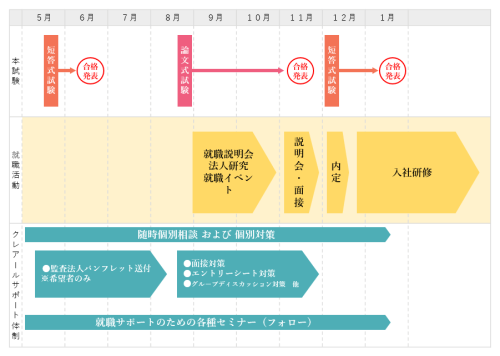

- 公認会計士試験に合格した後の、就活の流れは?

-

監査法人に就職する場合、8月の論文式試験後から就職説明会などのイベントに参加し、11月中旬の合格発表で合否を確認してから希望する監査法人にエントリーします。エントリー後の1週間程度の間に採用試験があり、一般的にはそのさらに1週間程度後に内定が出るイメージです。早ければ論文式試験に合格した年の12月頭から中旬には内定を得られるでしょう。

- 公認会計士の主な就職先は?

-

公認会計士試験に合格後、ほとんどの人は監査法人に就職しますが、他にも就職先としては一般企業の経理財務、会計事務所、税理士法人、コンサルティングファーム、金融機関、公官庁など多岐にわたります。

公認会計士への登録完了後は、企業や会計事務所に所属せずに独立開業するケースも一定数あります。

公認会計士になるための流れをしっかり理解し、効率的な学習で短期合格をつかもう!

公認会計士試験は難関で、また合格後の実務経験や実務補習、修了考査の受験そして登録作業はかなりの労力を要します。しかし効率的に要点を押さえた学習によって短期合格を実現すれば、公認会計士になるための道のりはそれほど険しいものではありません。流れを確認したうえで、まずは学習を始めましょう。

クレアール公認会計士講座では独自の「非常識合格法」を採用しています。重要な論点にポイントを絞って学習するため、効率良く、しかし質を落とすことのない学習で合格を目指すことができ、短期合格して早くキャリアアップしたい人には最適の学習法です。

働きながらであっても無理なく自分のペースで合格を目指すことができます。興味のある人は、下記より無料書籍をご請求ください。

監修:公認会計士 森 大地

大学在学中に公認会計士の勉強をはじめ、公認会計士論文式試験に一発合格。現在は、クレアールの公式YouTubeチャンネル「公認会計士対策ワンポイントアドバイス」にて、監査法人での仕事や試験対策の学習法などを紹介している。