公認会計士の実務経験とはどのようなものでしょうか。公認会計士試験に合格してもすぐには公認会計士を名乗れるわけではありません。公認会計士として登録するには、実務経験の要件を満たすことが必要です。本記事では、実務経験の種類や必要な期間、どこで積めるのかなどについて詳しく解説します。

一発合格者続出の学習ノウハウを凝縮

「公認会計士 非常識合格法」書籍プレゼント

- 東大生も絶賛

- 誰でも実践できる学習法公開

- 受験界のカリスマのノウハウ

- 合格後の就職活動

〇東大生も絶賛〇誰でも実践できる学習法公開 〇受験界のカリスマのノウハウ〇合格後の就職活動

といった内容を掲載した書籍を無料でプレゼント中!最新試験情報はもちろんのこと、難関資格の合格を確実にする「最速合格」ノウハウが満載です。ぜひお気軽にお問い合わせください。

公認会計士の実務経験とは?

公認会計士の実務経験とは、日本公認会計士協会に登録して正式な公認会計士となるための要件のひとつです。

実務経験を積むには「業務補助」と「実務従事」の2つの方法があります。業務補助も実務従事も、公認会計士試験に合格した後に行うのが一般的です。

なお実務経験以外にも、実務補習で単位を取得し修了考査に合格することも、公認会計士に登録するために必要となります。また、合格前に実務経験を積むこともでき、その場合、試験合格後の実務補習の期間を短くするのが可能です。

必要とされる実務経験の期間は何年?

公認会計士の登録のために必要な実務経験の期間は3年以上です。2023年の法改正により、必要年数が「2年以上」から「3年以上」に引き上げられました。

ただし経過措置として、改正法施行日である2023年4月1日時点で2年以上の実務経験がある場合は、その段階で要件を満たせます。2023年4月1日時点で実務経験が2年未満の場合は、3年以上の実務経験が求められるため注意しましょう。

実務経験の「業務補助」「実務従事」とは

公認会計士登録のための実務経験を積むには、業務補助または実務従事の2つの手段があります。以下で、業務補助および実務従事がどのような内容か詳細を解説します。

| 業務補助 | 1年に2つ以上の法人に対する監査証明業務の補助を行う |

|---|---|

| 実務従事 | 常勤で3年間、財務に関する監査・分析などの実務を行う |

実務経験の「業務補助」とは

業務補助とは、監査証明業務において公認会計士や監査法人の業務の補助を行うことです。業務補助を修了するには、1年につき2つ以上の法人の監査証明業務を行う必要があります。ただし、1週間あたりに必要な勤務日数は決められていません。

また、試験勉強中や在学中に合格した後、監査アシスタント職として監査法人で働く場合も、以上の要件を満たせば業務補助にカウントされます。

業務補助は、法定監査に限らず任意監査の場合でも認められます。なお、監査証明業務の対象となる法人が以下のいずれかに該当すれば、1年につき1つ以上の監査証明業務でも要件が満たすことが可能です。

1年に1つ以上でも認められる対象法人・金融商品取引法により、公認会計士または監査法人の監査証明を受けることを定められている法人・会社法により、会計監査人設置会社と定められている法人(資本金額が1億円を超える株式会社に限る)

実務経験の「実務従事」とは

実務従事とは、財務に関する監査・分析など実務に従事することです。常勤で3年間が必要な期間の目安とされています。

実務従事の対象となる業務は、公認会計士法施行令第2条で以下のように示されています。

1.公共機関における、会計に関する検査、監査、国税に関する調査若しくは検査の事務

2.金融機関等における貸付け、債務の保証その他これらに準ずる資金の運用に関する事務

3.上記以外の法人における、原価計算その他の財務分析に関する事務

出典:金融庁「公認会計士の資格取得に関するQ&A」

なお、実務従事として認められるかどうかは、一律・形式的に判断されるものではありません。上記の業務を継続的に行っていたかなどを基準に、それぞれ判断されます。

また、実務従事を適用する方の中には、社会人で経理系の仕事をしながら資格勉強している方も多く見られます。その場合、合格前に経理系の業務を行っていた期間も実務従事としてカウントされるため、試験合格後は通常より早く修了考査を受験可能です。

また、業務補助と実務従事をどちらも経験している場合、期間の通算が可能です。

【例】「業務補助:1年」+「実務従事:2年」=通算3年

公認会計士の実務経験はどこで積める?監査法人以外は?

では、公認会計士の実務経験が積める就職先について詳しく解説します。

監査法人

監査法人とは、企業などの財務書類の監査又は証明を組織的に行うのを目的として、公認会計士法に基づき設立された法人です。監査法人では監査実務に関する業務補助を経験できます。

1年につき2以上の法人の監査証明業務を行う必要があり、1つの法人のみの場合、基本的には業務補助の要件が認められないため注意が必要です。

一般企業の経理

一般企業の経理では、実務従事において実務経験を積むことが可能です。具体的には決算業務や予実実績管理、株式公開準備業務などを行います。

実務従事を修了するには、3年以上の継続的な勤務が必要です。パート・アルバイトのような非常勤の場合、労働時間を勘案して判定される点に注意しましょう。

会計事務所・税理士法人

小規模な会計事務所や税理士法人でも実務経験を積めます。ただし、所属する会社等が資本金額5億円以上の法人等を対象とした会計業務に従事している場合のみ、実務従事として認められます。

なお、原価計算など財務分析に関する業務のみ実務従事として認められ、単純な経理事務や記帳業務などは対象外である点に注意が必要です。

コンサルティングファーム

コンサルティングファームでも実務経験を積むことが可能です。資本金額5億円以上の法人等を対象として原価計算・財務分析に関する事務等の業務に従事する場合、実務従事として認められます。

銀行・保険会社

銀行や保険会社などの金融機関の業務も、実務従事に該当する場合があります。過去に、銀行や保険会社の業務のうち、以下の業務が実務経験として認められました。

1.銀行における法人融資の業務

2.保険会社における資産運用のための各企業の財務内容調査の業務

3.保険会社における投融資審査、社内格付付与、業界レポート作成といった業務等

以上の業務以外を行う部署に配属された場合、実務経験の要件は満たせないため注意しましょう。

公務員

国や地方公共団体に所属する場合も、実務経験の要件を満たせる業務を行えます。以下が実務経験に該当する業務内容です。

1.国税局における税務調査の業務

2.県庁における市町村の財務監査や地方交付税に関する検査の業務

3.市役所における地方公営企業に係る決算書類作成業務や財務諸表の分析に関する業務

なお、税務申請は実務経験として認められませんが、税務調査は認められます。

公認会計士の実務経験はアルバイト・非常勤でも認められる?

公認会計士の登録に必要な実務経験を積むにあたり、雇用形態は常勤、非常勤どちらの場合も認められます。つまり、アルバイトやパートであっても実務経験の要件を満たせるということです。

以下で、非常勤の場合でも実務経験として認められるための条件を確認しましょう。

【アルバイト・非常勤でも実務経験として認められる条件】

| 業務補助 | ・代表者から「業務補助等証明書」を発行してもらう必要がある ※週何日(何時間)など、労働時間の基準はない |

|---|---|

| 実務従事 | ・労働時間を勘案し、算出した適当な期間が3年以上となることが必要 |

実務補助においては労働時間の定めがないため、常勤と非常勤に差はありません。常勤、非常勤問わず代表者から「業務補助等証明書」を発行してもらえれば実務経験の要件を満たせます。

一方、実務従事では常勤を前提とした「3年」が必要労働時間の基準となっています。そのため、常勤者よりも勤務時間が少ない場合、実務経験の年数が伸びる点に注意が必要です。

実務従事における必要な期間の例)

常勤:1日8時間×週5回の場合、3年で実務経験と認められる非常勤:1日4時間×週5回の場合、6年で実務経験と認められる

公認会計士試験の合格から公認会計士登録までの流れ

- 公認会計士試験に合格

- 就職活動

- 実務経験(3年)+実務補習(3年)

- 修了考査の受験に合格

- 日本公認会計士協会に登録

公認会計士試験に合格しただけでは、まだ公認会計士として仕事はできません。試験に合格した後、まず実務経験を積むために就職活動しましょう。その後、就職先で実務経験を3年間積む必要があります。

また、実務経験を積む以外に、3年間の実務補習を受けることも必要です。実務補習所で講義を受講し必要な単位を取得した後、修了考査に合格すれば日本公認会計士協会に登録できます。

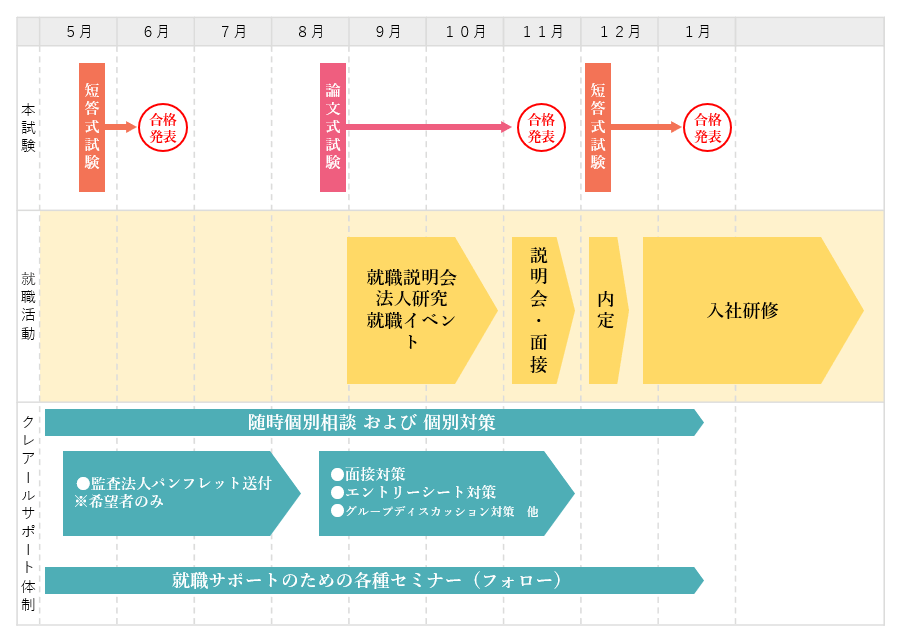

就職活動は公認会計士試験対策と同時並行で行う?

監査法人に就職する場合、11月の合格発表で公認会計士試験の合格を確認してから、希望する監査法人にエントリーするのが一般的です。そのために、8月の論文式試験後から就職説明会などのイベントに参加するのがよいでしょう。

通常、エントリー後1週間の間に採用試験があり、さらにその1週間後に内定が出るケースが多いです。早ければ、論文式試験に合格した年の12月初めごろに内定をもらえます。

公認会計士の実務経験に関するよくある質問

公認会計士の実務経験を積み、公認会計士登録を目指しましょう

公認会計士の実務経験とは、公認会計士に登録するために必要となる要件のひとつです。必ずしも監査法人での実務経験が必要ではなく、一般企業や金融機関でも、それに公務員としても実務経験を積めます。

試験合格後は幅広い就職先・勤務形態を選択できるため、まずは公認会計士試験の早期合格を狙いましょう。

クレアールの公認会計士講座では、独自の「非常識合格法」を採用し、公認会計士を目指す受験生を全力でサポートします。時間や場所を問わないオンデマンド学習のため、社会人の方でも働きながら試験合格を目指せます。

自分にあった勉強法やコースがわからないという人も、学習相談できますのでお気軽にお問い合わせください。興味のある方は以下をご覧ください。

監修:公認会計士 森 大地

大学在学中に公認会計士の勉強をはじめ、公認会計士論文式試験に一発合格。現在は、クレアールの公式YouTubeチャンネル「公認会計士対策ワンポイントアドバイス」にて、監査法人での仕事や試験対策の学習法などを紹介している。