公認会計士試験の試験内容について詳しく解説します。公認会計士試験には短答式試験と論文式試験があり、特に論文式試験には5つの必須科目と4つの選択科目があり、幅広い知識が不可欠です。公認会計士試験の概要や選択科目の選び方、過去問の入手先、免除制度などについて説明するので、ぜひご覧ください。

一発合格者続出の学習ノウハウを凝縮

「公認会計士 非常識合格法」書籍プレゼント

- 東大生も絶賛

- 誰でも実践できる学習法公開

- 受験界のカリスマのノウハウ

- 合格後の就職活動

〇東大生も絶賛〇誰でも実践できる学習法公開 〇受験界のカリスマのノウハウ〇合格後の就職活動

といった内容を掲載した書籍を無料でプレゼント中!最新試験情報はもちろんのこと、難関資格の合格を確実にする「最速合格」ノウハウが満載です。ぜひお気軽にお問い合わせください。

公認会計士試験は短答式試験と論文式試験がある

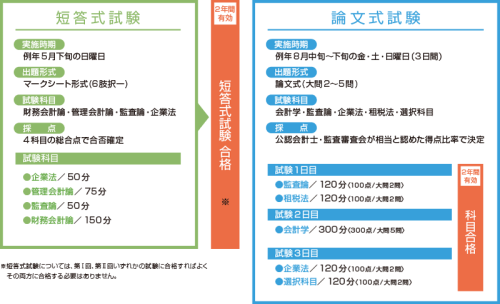

公認会計士試験は「短答式試験」と「論文式試験」の2段階試験です。短答式試験の合格者が論文式試験を受験できます。各試験の詳細は次のようになっています。

| 短答式 | 論文式 | |

|---|---|---|

| 受験内容 | 年に2回実施。 ・財務会計論 ・管理会計論 ・監査論 ・企業法 の4科目が出題 | 【必須科目】 ・会計学(財務会計論・管理会計論) ・監査論 ・企業法 ・租税法 【選択科目】 経営学、経済学、民法、統計学から1つを選んで受験 |

| 合格基準 | 4科目の総点が概ね70%以上を超えていること | 5科目の総点が概ね52%以上を超えていること |

短答式試験の科目数が4科目、論文式の科目数は短答式の科目に加えてプラス2科目となっています。プラスとなる科目は租税法と、経営学、経済学、民法、統計学から1つを選んで受験することとなります。

短答式試験(マーク方式による択一式試験)の概要

短答式試験は12月上旬と5月下旬の日曜日に実施されます。試験科目は全部で4科目、財務会計論の配点が200点と、その他の科目よりも配点が高くなっています。試験形式はマーク方式による択一式試験です。合格基準は総合得点の70%になります。短答式試験を突破しなければ論文式試験を受けることができないため、短期合格を目指すならばスムーズに基準をクリアしておきたいところです。

論文式試験(筆記試験)の概要

論文式試験は8月下旬の金、土、日と3日間にわたって実施されます。試験科目は5科目、会計学午前は管理会計論、会計学午後が財務会計論に相当します。短答式試験と同様、財務会計論(会計学午後)の配点が200点と、その他科目の倍で配点が高くなっています。試験形式は論述式による筆記試験です。合格基準は得点比率52%と、平均点よりも少し高いです。平均点が上がれば難易度は上がるというように受験者同士で競うことになります。

公認会計士試験:必須科目5つを解説

財務会計論・管理会計論・監査論・企業法・租税法

公認会計士試験の論文式試験は、上記の5つの必須科目(財務会計論と会計管理論は「会計学」に含まれる)で構成されます。また、租税法以外の科目は短答式試験でも問われるため、重要度が高く丁寧な対策が求められます。

財務会計論 (短答・論文)

公認会計士が会計の専門家であることから、財務会計論は最も重要な科目です。配点比率も他の科目の2倍程度であり、必要な勉強時間も最も多いのが特徴です。財務会計論は「簿記」(計算分野)と「財務諸表論」(理論分野)に分かれます。簿記では主に会計関連の計算や財務諸表の作成方法について、財務諸表論では計算方法などの背景や理論について問われます。

財務諸表論(理論分野)と簿記(計算分野)は裏表であり、理論で学んだ会計基準を実際に計算問題で当てはめることから、同時並行で学習を進めるのが効率的です。計算分野においては、簿記1級合格レベルが習得できると短答式試験での大きな武器となることから、まずは簿記1級合格から目指していくことが効率的です。

管理会計論(短答・論文)

管理会計論とは、製品の原価の求め方が問われる「原価計算」の分野と、経営指針の決定方法などが問われる「管理会計」の分野に分かれます。短答式試験では「管理会計論」単体で一科目として扱われ、論文式試験では、財務会計論と合わせて会計学として扱われます。

短答式試験と論文式試験で試験範囲が変わらないことから、計算問題を中心に短答のうちから得意科目にしておくことが重要です。短答式試験の原価計算分野も簿記1級が基礎となることから、財務会計論同様、まずは簿記1級を目指すことが合格の近道です。

監査論(短答・論文)

監査論は、公認会計士として法定監査を実施する際に求められる監査の理論や実務、関連制度に関して問われる科目です。公認会計士は、「監査及び会計の専門家」であることから、会計学と同様、公認会計士になるにあたって不可欠な学問といえます。

監査論は短答式試験の段階では全体像が理解しにくく、苦手にする人も多い科目です。暗記しようとすると条文の数が膨大で現実的でないことから、どの科目よりも理解が求められる科目といえるでしょう。各論点の理解を深めるために、監査経験のある講師に実務のいろいろな質問をしてみことをおすすめします。

企業法(短答・論文)

企業法では会社法や商法、金融商品取引法などの企業に関連する法律を学びますが、短答式試験では会社法が8~9割程度、論文式試験ではほぼすべてが会社法と、会社法が学習の中心になります。

法律に関する知識を問う科目なので、覚えることが多く、自然と勉強時間も長くなりがちです。しかし、短答も論文も暗記がベースの科目出ることから、時間をかければその分、点数が伸びやすい傾向にあります。近年では短答式試験が難化傾向にあると言われていますが、実質的に相対評価である以上、条文知識を重要度から増やしていく学習戦略は、依然として効果的かつ効率的であることに変わりありません。

租税法(論文のみ)

公認会計士試験の租税法では、法人税法、所得税法、消費税法の3つの法律を問われます。法人税が6割、所得税と消費税が各2割程度の出題比率です。計算問題は2/3、記述問題は約1/3の割合で出題されます。

租税法の学習は簿記と似ているようで少し異なるところがありますが、会計と税務の違いを、計算問題を通じて体感していくことで、より効率的に計算問題を習得することができます。計算問題の範囲は膨大ですが、合格ラインは基礎的な論点が多いことから、短答合格後にいかに計算問題の演習を繰り返せるかが合格のカギになります。記述対策まで手が回る人は多くはないので、まずは徹底して計算問題を繰り返すことが重要です。

公認会計士試験:論文式の選択科目4つを解説

経営学・経済学・民法・統計学

公認会計士試験の論文式試験では、4つの選択科目から1つを選んで受験しなくてはいけません。それぞれの特徴や選び方について説明します。

経営学

経営学とは、企業と企業経営について学ぶ学問です。公認会計士試験では、分散や期待値などの計算問題や経営知識を問う問題が多く出題されます。数学的な計算問題も多少出てきますが、将来キャッシュフローの割引率など財務会計論と関連する点も多く、新しい科目としては理解しやすいと思います。租税法同様、計算問題の合格レベルは基礎的であることが多いため、短答合格後に計算問題をいかに回せるかが大切になります。

経営学は受験者の約9割が選択します。この理由としては、過去に他の選択科目を学習した経験がない場合、経営学が最も少ない勉強量で対応できると言われているからです。特に他の専門科目の学習経験がなければ、経営学を選択することがおすすめです。

経済学

経済学は経済理論をマクロとミクロの範囲に分けて学ぶ学問です。マクロ経済学では世界や国などの広範囲な経済活動の原理、ミクロ経済学では企業や消費者などの個々の行動原理についての知識を網羅します。

特にミクロ経済学では計算問題が多く、経営学と比べると高度な数学的知識も必要となります。また、応用が利く要素が多いため、暗記量は少なくて済むという点も経済学の特徴です。ただし他の科目との関連性が低いので、選択する方は経営学ほど多くはありません。

民法

公認会計士試験における民法では、主に財産権に関して学びます。数学的要素がないので、あまり数学を得意としない方にも適した科目です。

民法は必須科目の1つである企業法との関連性が強く、独自分野ともいえる経済学と比べると勉強しやすいといえます。ただし、網羅する範囲は広いので、長い勉強時間が必要になります。

統計学

公認会計士試験における統計学では、記述統計や推測統計の理論、確率などが含まれます。また、金融工学の基礎的理論も範囲に含まれるため、他の選択科目と比べても勉強範囲は広いほうです。

統計学は他の科目との関連性が低く、独自に勉強することが必要です。専門性が高く、計算も他の科目よりも難しいものが多いので、数学をある程度得意としている方に適しています。なお、統計学で学ぶ範囲は公認会計士としての実務に役立つ内容が多いため、試験の際には選択しなくても合格後に学ぶ方が多いです。

公認会計士試験:論文式の選択科目は何を選ぶとよい?

公認会計士試験の論文式試験では、4つの選択科目の中から1つを選び、受験する必要があります。どの科目を選ぶか迷ったときには、それぞれのメリットとデメリット、学習時間を参考にしましょう。

各選択科目のメリットとデメリットを比較する

選択科目ごとのメリットとデメリットを比較すると、自分に合う科目が見えてきます。ただし、数学が得意な方にとってのメリットが苦手な方にとってのデメリットになるように、受験者ごとにメリット・デメリットは異なるので、自分の基準で判断するようにしてください。

各選択科目のメリットとデメリットをまとめてみました。

- 経営学

-

【メリット】

・範囲が比較的狭く、少ない勉強量で対応できる

・複雑な計算問題は出題されない【デメリット】

・試験問題の傾向が大きく変わることがある

・選択する受験者が多いため、平均点以上を獲得するのが難しい - 経済学

-

【メリット】

・応用が利く問題が多く、少ない勉強量で対応できることもある

・大学で経済学を専攻していた方にとっては内容が被り、勉強しやすい【デメリット】

・他の受験科目と重なる範囲がほとんどなく、独自に勉強する必要がある

・計算問題が複雑で、ある程度高度な数学的素養が必要となる - 民法

-

【メリット】

・計算問題がない

・必須科目である企業法と重なる内容が多く、学びやすい【デメリット】

・網羅する範囲が広いため、長時間の勉強を必要とする

・暗記だけで対応できる分、平均点以上を獲得することが難しい傾向にある - 統計学

-

【メリット】

・実務に役立つ内容が多く、公認会計士としての仕事に備えることができる

・暗記系の科目ではないため、得意な方は他の受験者と差をつけやすい【デメリット】

・網羅する範囲が広く、長時間の勉強を必要とする

・計算問題が難しく、高度な数学的な能力を必要とする

必要な学習時間から選ぶ

選択科目ごとの勉強時間の長さも選択する際に目安とするとよいでしょう。個人差がありますが、一般的に選択科目の勉強量には次のような傾向があります。

数学が得意な方は統計学や経済学などの、計算問題が多く数学的に高度な内容が出題される科目がおすすめです。統計学と経済学は暗記する事柄が少ない科目なので、数学が得意な場合には有利です。勉強時間を抑えることができれば、他の科目に勉強時間を割くこともできるでしょう。

反対に数学を得意としない方には、高度な数学を必要とせず、なおかつ勉強時間が比較的短い経営学がおすすめです。ただし、多くの方が経営学を選択するので、細かな点まで正確に覚えないと平均点を獲得できない可能性もあり注意が必要です。

公認会計士試験の過去問に関して

公認会計士試験の過去問は書店でも販売されていますが、「公認会計士・監査審査会」のホームページより見ることも可能です。印刷して試験対策に活用しましょう。

また、予想問題に関しては、公認会計士の予備校などが出版している予想問題集で対応できます。過去問をしっかりと解いてから予想問題にもチャレンジしましょう。

公認会計士試験の免除制度

公認会計士試験には次の2つの免除制度があります。

- 公認会計士試験の結果(短答式試験合格や論文式試験一部科目合格)に伴う試験科目の免除

- 特定の資格を有することによる試験科目の免除

短答式試験と論文式試験のそれぞれについて、免除される要件を解説します。

短答式試験科目の免除要件

短答式試験科目の免除要件は、「全科目免除」と「一部科目免除」の2種類があります。全科目免除とは、短答式試験を受験せずに論文式試験を受けられることです。一方、一部科目免除では、免除された科目以外の短答式試験は受験して合格しなくてはいけません。

| 対象者 | 免除科目 |

|---|---|

| 短答式試験合格者 | 全科目免除(2年間) |

| 司法試験合格者 | 全科目免除 |

| 税理士 | 財務会計論 |

| 税理士試験の簿記論及び財務諸表論の合格者 | 財務会計論 |

| 金融商品取引法等に規定する上場会社等で会計等に関する事務に7年以上従事した方 | 財務会計論 |

| 会計専門職大学院の修了者(見込者) | 財務会計論、管理会計論、監査論 |

司法試験合格者と短答式試験合格者は全科目免除されますが、短答式試験合格者に関しては、免除は2年のみ有効です。2年以内に論文式試験に合格できない場合は、再度、短答式試験から受け直さなくてはなりません。

公認会計士試験の範囲は、税理士試験や司法試験とも一部重なっています。そのため、税理士試験を取得後に公認会計士を目指すことも可能です。得意とする分野が含まれる試験から合格を目指し、複数の資格取得を目指すのも1つの方法です。

論文式試験科目の免除要件

論文式試験科目では短答式試験のように「全科目免除」はありません。しかし、「一部科目免除」があるので、一気に合格を目指すのではなく、複数年に分けて公認会計士試験の合格を目指すこともできます。

| 対象者 | 免除科目 |

|---|---|

| 論文式試験科目合格者 | 合格した科目(2年間) |

| 司法試験合格者 | 企業法および民法 |

| 税理士 | 租税法 |

| 不動産鑑定士試験合格者 | 経済学または民法 |

司法試験と不動産鑑定士試験の各試験に合格している場合、あるいは税理士資格を有する方は、論文式試験を受験する際に特定の科目について永久的に免除されます。

しかし、論文式試験科目合格者については、合格してから2年間のみ免除されるので、2年以内に他の科目の合格を獲得できない場合は、再度論文式試験を全科目受けることが必要になります。

また、短答式試験の免除期間が終了している場合は、短答式試験から受験することが必要です。短期間で全科目の試験を合格するためにも、計画的かつ効率的に勉強を進めていきましょう。

免除制度を利用する際の注意点

免除制度を利用する際には、受験願書の提出より前に、あらかじめ書面かインターネットによる免除申請の手続を済ませておくことが必要です。免除申請をしないで公認会計士試験を受験すると、免除可能な科目については未受験とみなされる可能性もあります。

適切に申請し、免除制度を正しく活用しましょう。詳しくは次のサイトをご参照ください。

公認会計士・監査審査会「免除申請の手続について」

計画的に公認会計士試験の勉強を始めていこう

公認会計士試験は出題範囲が広く、膨大な勉強時間が必要となります。過去問を使って勉強するだけでは、苦手な分野を網羅しづらく、合格を勝ち取るのは容易ではありません。

クレアール公認会計士講座では独自の「非常識合格法」を採用しています。重要な論点にポイントを絞って学習するため、効率良く、しかし質を落とすことのない学習で合格を目指すことができ、短期合格して早くキャリアアップしたい人には最適の学習法です。

働きながらであっても無理なく自分のペースで合格を目指すことができます。興味のある人は、下記より無料書籍をご請求ください。

監修:公認会計士 森 大地

大学在学中に公認会計士の勉強をはじめ、公認会計士論文式試験に一発合格。現在は、クレアールの公式YouTubeチャンネル「公認会計士対策ワンポイントアドバイス」にて、監査法人での仕事や試験対策の学習法などを紹介している。