皆さんこんにちは。

クレアール司法書士講座を受講して令和4年度司法書士試験に合格したR.Nです。

本日、長らくお待たせしておりましたCROSS STUDY商業登記法をリリースいたしました!(※)

やっと基本4科目が揃いました。是非日々の学習にお役立てください。

(※)択一六法準拠コースでは、根拠条文から判断し、70肢を会社法の出題としてリリースしております。

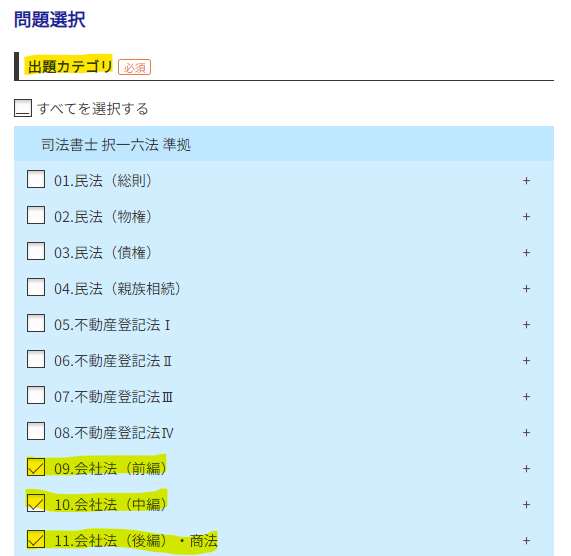

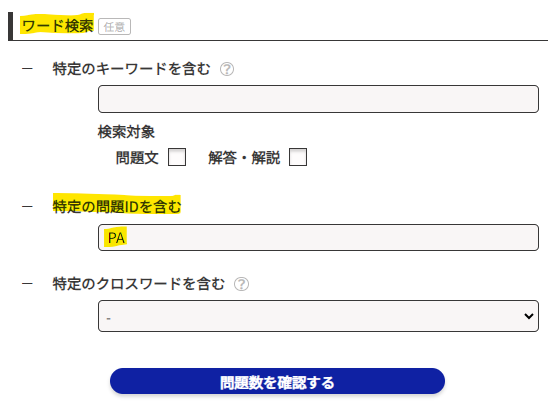

→①「出題カテゴリ」で「09.会社法(前編)」「10.会社法(中編)」「11.会社法(後編)・商法」を選択の上、➁「ワード検索>特定の問題IDを含む」で、「PA」と検索して絞ってください。

CROSS STUDY民法のリリースから3か月、会社法のリリースから2か月が経過し、

受講生の皆様が問題に取り組まれた回数(問題解答回数の合計)が、

民法・不動産登記法・商法(会社法)を合わせて、なんと 40万回 を超えました!

9月末に不動産登記法をリリースしたタイミング(民法のリリースから2か月経過時点)での総解答数が20万回超でしたので、1か月あたりの解答数がおよそ2倍になっております。

皆様に一生懸命取り組んでいただけていますことを、制作者の一人として大変嬉しく思いますし、CROSS STUDYの制作にますます力が入ります。

基本4法も揃ったことですし、一層問題演習に励んでいただけますと幸いです。

本日は、現段階でのCROSS STUDY上のデータをもとに、

会社法の正答率50%未満の過去問肢について、ご紹介していきます。

驚くことにたった4肢しかなく、皆様の過去問知識の定着度合いに目を瞠っております。

※以下、CROSS STUDY画面右上の8桁の問題IDを、「CS問題ID」と省略して示します。

分野:株式/株式の質入れ 正答率:36.8%

令和4年度 第29問 肢ウ(CS問題ID:R04293AA)

【問題】

株式の質権者は、株式会社に対し、質権に関する所定の事項を株主名簿に記載又は記録することを請求することができる。

【解答・解説】

誤り。株式に質権を設定した者は、株式会社に対し、質権に関する所定の事項を株主名簿に記載し又は記録することを請求することができる(会148条柱書)。しかし、株式の質権者には、株主名簿に記載し又は記録することを請求する権利は認められていない。

(コメント)

株主名簿に質権に関する所定の事項を記載・記録するように請求する権利を認められているのは、質権の設定者(株式に質権を設定した者)であり、質権者ではありません。前回民法の正答率50%未満の過去問肢でもご紹介しました、民法366条第1項の「質権者は、質権の目的である債権を直接に取り立てることができる。」という条文が印象に残りやすいこともあり、質権者には広く様々な権限が認められているように錯覚し、本肢について誤ってしまう方が多いのではないかな、と思いました。

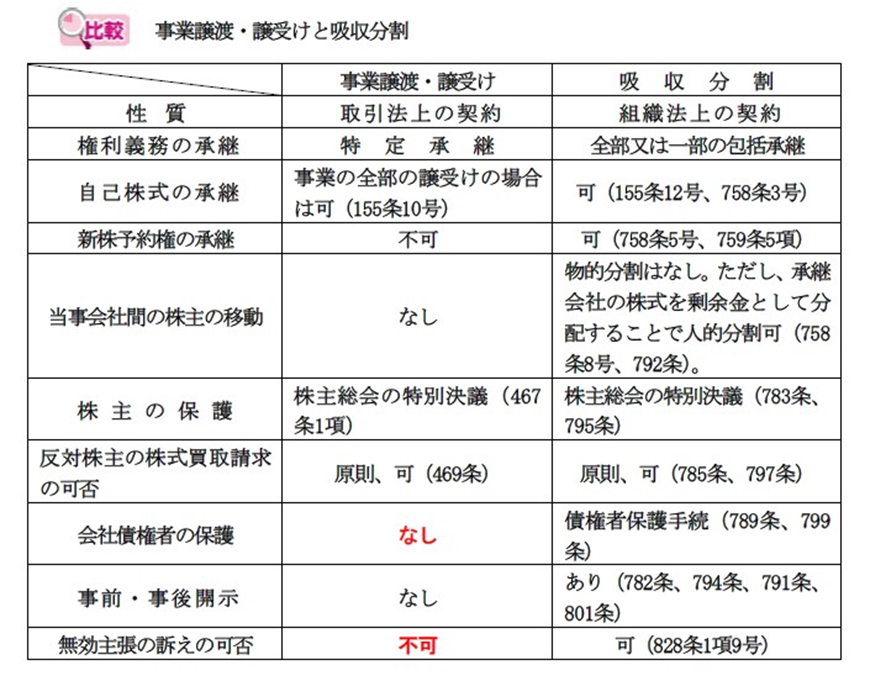

分野:組織再編等/事業の譲渡等 正答率:41.2%

平成24年度 第32問 肢ウ(CS問題ID:H24323AA)

【問題】

譲受会社が譲渡会社の特別支配株主であるいわゆる略式事業譲渡について、当該事業譲渡が法令又は定款に違反する場合において、譲渡会社の株主が不利益を受けるおそれがあるときは、譲渡会社の株主は、譲渡会社に対し、当該事業譲渡をやめることを請求することができる。

【解答・解説】

誤り。組織再編の場合(会784条の2参照)とは異なり、事業譲渡の場合、略式事業譲渡の場合であっても、特別な差止請求権は認められていない。事業譲渡は、取引行為の一環と解されるため、通常の株主による取締役の違法行為の差止請求(会360条)で処理される。したがって、法令又は定款に違反する場合であっても差止請求が認められるためには、譲渡会社の株主が不利益を受けるおそれでは足りず、会社に著しい損害(監査役設置会社、監査等委員会設置会社又は指名委員会等設置会社では回復することができない損害)が生ずるおそれがあること、の要件を満たす必要がある。

(コメント)

事業譲渡は組織再編行為の一種ではなく、組織再編行為とは異なる形態の会社を整理する手法です。ですので、組織再編行為(吸収分割)と比較すると、以下の特徴があります。

事業譲渡は、あくまで取引法上の契約となりますので、略式事業譲渡の場合にも通常の株主による取締役の違法行為の差止請求(会社法360条)で処理されます。

会社法の条文上も、組織再編(第5編 第2章~第5章 第782条~)と離れた位置に事業の譲渡等(第2編 第7章 第467条~)が置かれていることにも、意識を向けてみてください。

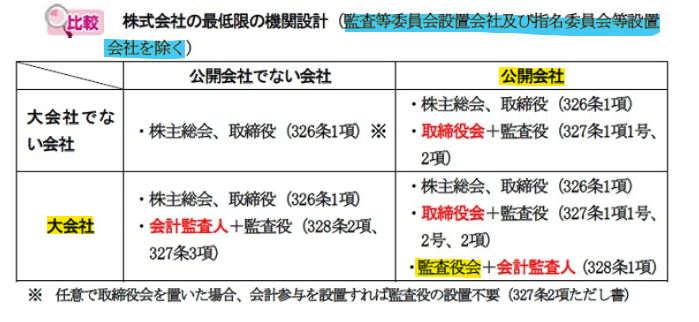

分野:機関/株主総会以外の機関設計 正答率41.2%

平成28年度 第30問 肢エ(CS問題ID:H28304AA)

【問題】

会社法上の公開会社であり、かつ、大会社である会計参与設置会社は、監査役会を置かなければならない。

【解答・解説】

誤り。監査等委員会設置会社及び指名委員会等設置会社は、監査役を置くことはできない(会327条4項)ので、会社法上の公開会社であり、かつ、大会社である会計参与設置会社が、監査等委員会設置会社又は指名委員会等設置会社であるときは、監査役会を置かなければならないものではない。

(コメント)

「公開会社かつ大会社である会社には監査役会の設置義務がある。」という知識は反射的に○にしてしまいたくなる代表例だと個人的には感じております。機関設計の出題に対しては、「監査等委員会設置会社又は指名委員会等設置会社である場合にも、例外的な取り扱いとならないか?」という視点を忘れずに臨んでください。

本肢については、仮に前提問題文に「監査等委員会設置会社又は指名委員会等設置会社である場合は除く。」と注意書きがなされていたら、正答は○となります。注意深く問題文を読むようにしてください。

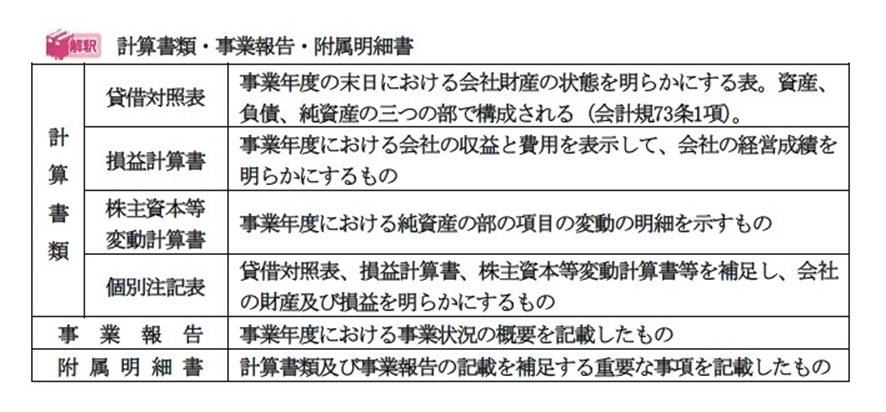

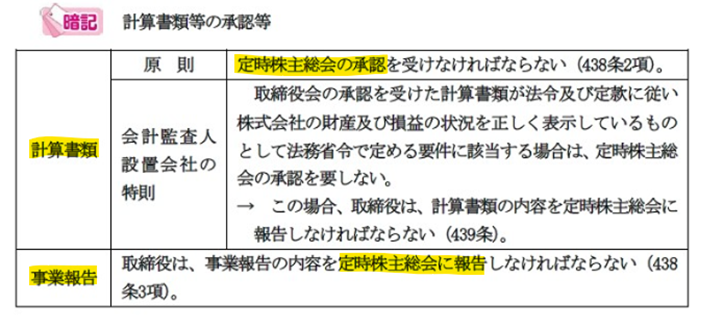

分野:計算等/計算書類等 正答率:48.8%

令和4年度 第32問 肢ア(CS問題ID:R04321AA)

【問題】

取締役は、計算書類及び事業報告並びにこれらの附属明細書を定時株主総会に提出し、又は提供しなければならない。

【解答・解説】

誤り。定時株主総会に提出し、又は提供することが要求されるのは、計算書類及び事業報告である(会438条1項)。計算書類及び事業報告の附属明細書については、作成し本店に備置する(会435条2項、442条1項1号)必要があるが、定時株主総会に提出又は提供する必要はない。

(コメント)

計算書類等の詳細な知識まで手が回っている方は多くないのではないでしょうか。

司法書士試験における会社法の出題としてはかなり細かい知識であると感じますが、定時株主総会の承認を受ける必要があるのは計算書類のみであり、事業報告は定時株主総会への報告のみでOKの取扱いです。そして、附属明細書はこれらに補足する事項を記載しているものであり、定時株主総会への提出自体が不要となっております。

この肢を含んだ令和4年度 午前の部 第32問は、私も本試験で間違えました。択一六法の図表付近の条文をもっとしっかり読んでおけば得点できたかもしれない、と反省しております。

以上、正答率50%未満の商法(会社法)の過去問肢4肢についてご紹介いたしました。

うち2肢が、令和4年度に出題された直近の肢ですので、まだあまり馴染みがない知識なのだと思います。この記事をきっかけに、最新の過去問題へのアンテナを張る重要性を感じていただけますと幸いです。

11月が近づき、最近は朝晩が冷え込む日も増えてきました。

体調を崩さないように気を付けて、健康第一で本日の学習も頑張ってください。

BACK NUMBER

★商法(会社法)・商業登記法が苦手な方は、是非こちらの記事もご覧ください。

やっとCROSS STUDY上で2科目とも揃いました。是非横断学習にご活用ください!

★CROSS STUDY民法の正答率50%未満の肢についての記事はこちら。