公認会計士試験の実態

この冊子を手にしていただいている皆様方には、絶対に公認会計士になりたいがどうしたら合格できるのだろうか、合格にあたってどんな勉強方法が最善の方法なのだろうか、難しい資格と言われているが自分には合格できるものなのだろうか、はたまた、そもそも自分が勉強についていけるものなのだろうか、等々それぞれに、色々な思いがお有りの事と思います。

確かに公認会計士試験は、数ある資格試験の中にあっても、司法試験と並び最難関の資格試験の一つであると一般的には評価されております。このこと自体には間違いはないでしょう。しかし、何を持って最難関と評価されているかを正確に掴むことなく、風評だけを鵜呑みにしていては、今皆様がお持ちの様々な思いへのお答えには到達できません。公認会計士試験というものを前にして様々な不安や疑問、迷いをお持ちの皆様方とは、まずはこの試験が最難関と評せられる真の要因を明らかにしていくことで、皆様方が選択すべき正しい道筋を見出すべきものと考えます。

難関試験にも種類がある

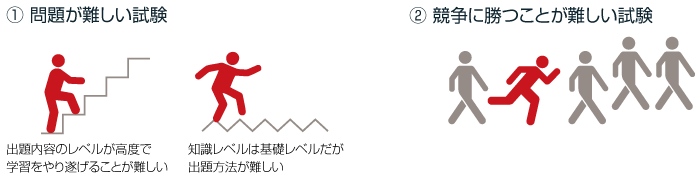

一般的に難関資格といわれる試験につきましては、①その試験に出題されている問題がそもそも難しい、②受験者の実力が拮抗していて、合格するには相対的に高い得点が必要となることから競争に勝つことが難しい、という2つの難しさがあります。

そしてこの一つ目である①の難しさにつきましてはさらに2つに分類ができるでしょう。すなわち、一つは出題内容が大変細かく、その分野について非常に熟知した、専門家と呼ばれるレベルの方々でなければ一般的には知り得ない、もしくは使いこなせないような詳細かつ高度な知識が、正答するには必要となるレベルの出題がなされることから、学習をやり遂げること自体がそもそも難しく、その結果知識が無いことで解答できないと言った点から生じる難しさ。そしてもう一つは、知識レベルについては基本的な書籍やテキストに掲載されているものばかりで、誰でもが少し真剣に取り組めば理解できる基本レベルのものであるにもかかわらず、出題のなされ方が非常に洗練されていて、一つの知識を一方向だけで捉えていては解答・正答には至らず、解答するにあたっては、基本知識が、出題意図に沿う形で多面的に解釈でき、様々な場面で活用できるレベルにまで習得がなされていることが要求され、応用力や活用力が試される、考えさせられる問題だから難しいといった難しさです。

公認会計士試験の実施目的と難易度

では今皆さんが向き合おうとしている公認会計士試験とはそもそもどのような目的のもと実施されているものなのでしょうか。公認会計士法第5条には、『公認会計士試験は、公認会計士になろうとする者に必要な学識及び応用能力を有するかどうかを判定することを目的とし』とあり、さらに同法8条4項にて、その目的を持って試験を実施する側には、『公認会計士試験においては、その受験者が公認会計士となろうとする者に必要な学識及び応用力を備えているかどうかを適確に評価するため、知識を有するかどうかの判定に偏することなく、実践的な思考力、判断力等の判定に意を用いなければならない。』と制約条件を設定しています。

この目的と制約条件のもとから、試験実施側は、①短答式試験と論文式試験の2段階選抜を行い、短答式試験に合格しなければ論文式試験に合格できないこと、②短答式試験に合格しても合格の認定期間は2年と短く、何年かけても両方に合格すればよいという試験ではないこと、③短答式試験は4科目、論文式試験は6科目と大変数の多い専門科目が試験科目として指定されていること、そして④論文式の1科目を除いては、全てが必須科目であり、科目選択のキャパシティが非常に狭く、かつ⑤1科目でもこの基準点を下回る得点の科目があった場合には、合格に至らないこと、といった高いハードルを設けて適正判定の為の工夫を施してします。

しかし、この制度的側面は公認会計士試験が難関資格試験と言われる直接の要因ではありません。何故なら、試験実施の各プロセスにおいては、あくまでも同一の問題を参加者それぞれが解答し、その出来不出来で勝ち負けが決まるゲームである以上、どんな制度であろうとも試験の難易度は制度そのもので決まるものではなく、その試験を構成している個々の試験問題そのものと、同一の試験問題での出来不出来を競い合う、競争相手の構造で決まるものと考えることが妥当でしょう。

公認会計士試験を分析

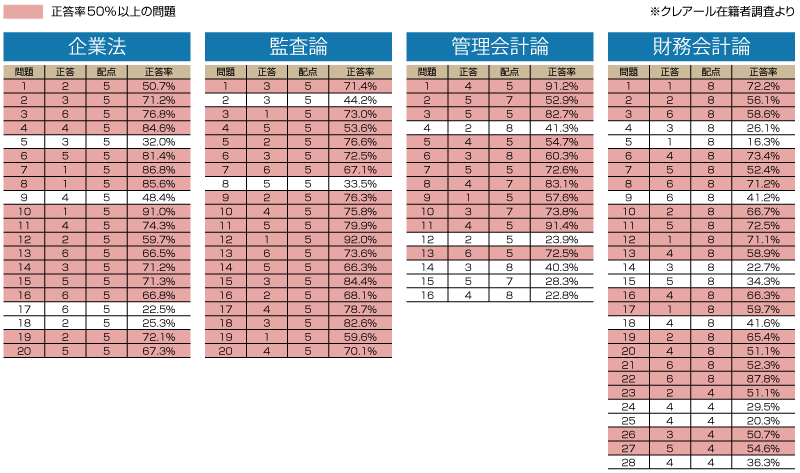

本試験問題を次の手法で分析してみます。各本試験問題について、各科目の一般的に使われている市販の書籍や各予備校のテキストに掲載の共通事項だけを応用しながら本試験問題を解答していきますと、各科目とも、応用力や基本事項を読み替えていく活用力は必要となるものの、確実に7割5分は正答を導けるという結果が得られます。一方、本試験の合格基準が会計士試験の場合、制度上では総得点率で短答式70%、論文式52%となっており、実際に合格した受験生からの得点情報調査によりますと、短答式で70%、論文式で55%の得点率を得ている受験生はほぼ確実に合格を手にしているという結果が得られています。ここから、会計士試験に合格するために習得すべき専門知識については、書籍やテキスト等で共通して取り上げられている論点で必要十分であるという問題特性があると同時に、合格に向けての競争構造も、基本事項の高い習得度合いを競い合うものであると推論することができます。かつ、このことから、この試験に挑戦すべきかどうかという疑問に対しては、一部の会計に強い方々だけが挑戦できる資格ではなく、誰でもが合格できる可能性の高い、門戸は広いが価値ある資格であるものとの結論も出せるでしょう。これに科目別足きり制がある上、期間無制限での科目合格は認められていないという試験特性を考慮しますと、なすべき試験対策上の正しい方法は、得意科目を作るのではなく、不得意科目は無いという結果が出せる学習方法であり、これと上述の問題特性を同時に考え併せれば、合格に向けて行なわなければならない学習とは上記範囲の正確な記憶とその知識を十分に使いこなせるだけの活用力と論理力の養成である、と結論付けられます。

- 基本範囲の正確な記憶とその知識を十分に使いこなせるだけの表現力、演繹力、推論力の養成

- 得意科目を作るのではなく、不得意科目を作らない

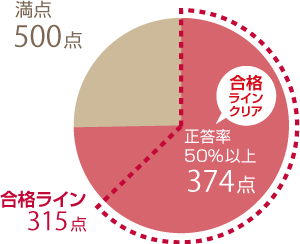

正答率50%以上の問題が解ければ合格できる!

正答率50%以上の問題を攻略する学習が合格への近道

平成30年12月の短答式試験は63%以上の総得点数が合格ラインとなっており、315点以上で合格できるため、正答率50%以上の問題が取れると合計374点となりラクラク合格できる結果となっております。