【前回までの記事】

有価証券をマスターしよう①

有価証券をマスターしよう②

有価証券をマスターしよう③

実践編の後編です。今回は満期保有目的債権の問題を、仕訳を使わずに求めてみます。

問題

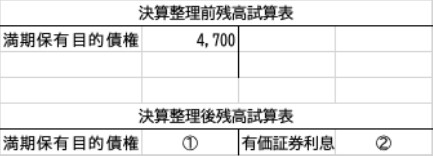

以下の資料1.2に基づいて、決算整理後残高試算表の①②に当てはまる金額を答えなさい。当会計期間はX1年4月1日〜X2年3月31日の1年間とする。

資料1.

資料2.

満期保有目的債権は当期首に額面5,000のD社社債を4,700で取得したものである。満期日はX4年3月31日、年利率3%、利払日年1回3月末、償却原価法を適用する。

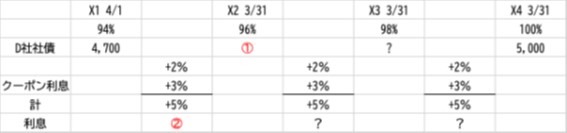

償却原価法は割合計算で求めよう

満期保有目的債権は割合を用いて求めてみましょう。

D社社債購入時点の簿価は4,700です。額面5,000を基準として、この割合を求めると4,700÷5,000=94%と求められます。

また、問題文より、購入時点から満期まで3年間とあるため、1年当たり(100-94)÷3年=2%増加することがわかります。

94%から3年をかけて96%→98%→100%と増えていくイメージです。各年の差である2%が利息に相当します。

これを図で整理すると以下となります。みなさんが普段書かれている下書きに割合を追加しています。赤字の①②が問題の箇所です。

ここまで整理できればあとは簡単です。

額面金額に各番号の上の割合をかけるだけです。

①満期保有目的債権・・・5,000×96%=4,800

②有価証券利息・・・5,000×5%(クーポン利息の追加をお忘れなく)=250

慣れてくると、仕訳を省略して手早く解答することが可能です(1級・会計士試験でも使えます)。

まとめ

今回で有価証券の解説は終わりです。

2級本試験では第3問財務諸表作成問題で、有価証券に関する問題はほぼ出題されると考えられます。仕訳を省略できるようになると、解答のスピードが大幅に上昇します。

仕訳ができることは重要ですが、財務諸表で表示される金額を掴めるようになると簿記の理解がさらに深まると思います。