【前回までの記事】

有価証券をマスターしよう①

有価証券をマスターしよう②

今回は実践編の前編です。前回の有価証券の各分類と評価方法を思い出しながら以下の問題にチャレンジしてみましょう。

問題

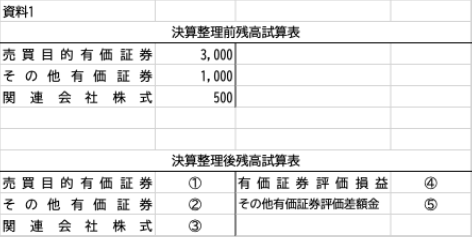

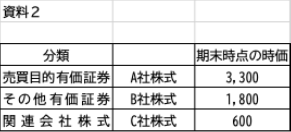

以下の各資料をもとに①〜⑤に当てはまる金額を答えなさい。問題の便宜上、株式数は考慮しないものとする。

※各有価証券のルールを思い浮かべながら、仕訳を使わずに解いてみましょう。

解答

①3,300 ②1,800 ③500 ④300 ⑤800

売買目的有価証券

前回学習した売買目的有価証券のルールを思い出してみましょう。

・期末は時価評価

・評価差額は評価損益として処理

決算整理後残高試算表の売買目的有価証券の額は時価を用います。資料2のA社株式の時価3,300をそのまま書き写せば正解です(①)。

また、有価証券評価損益は時価と決算整理前の額の差である3,300ー3,000=300と引き算で求められます(④)。

その他有価証券

売買目的有価証券とほぼ同様のルールです。違いは評価差額を「その他有価証券評価差額金(純資産)」として扱う点です。売買目的有価証券は損益として処理されました。評価差額の行き先が違う点に注意しましょう。

決算整理後残高試算表のその他有価証券の額は時価を用います。これもB社株式の時価1,800をそのまま書き写します(②)。

その他有価証券差額金は引き算で求めます。時価1,800ー1,000=800となります(⑤)

関連会社

関連会社株式は取得原価で評価を行います。保有を通じて投資先に影響力を与えることが目的であり、時価の値上がりを保有目的とはしていないためです。

したがって、決算整理前の金額500がそのまま解答の金額となります(③)。

時価の情報はダミー資料です。注意しましょう。

まとめ

今回は売買目的有価証券・その他有価証券・関連会社株式について、実践形式での解法をご案内しました。

今回は意図的に仕訳を省略しています。

処理方法さえわかっていれば、仕訳を省略しても問題を解くことが可能です。時間の節約にもなり、計算・集計ミスを減らすカギになります。この考え方は2級だけではなく、1級さらには会計士試験にも応用できるため、参考になれば幸いです。

次回は後編です。満期保有目的債権について、実践的な解法をご案内します。