次回試験に向けて、過去問題の復習をされている方も多いかと思います。

今回は168回工業簿記の問題を、「現実的にどう解くか」解説したいと思います。

▼該当の問題はこちら

問題・解答用紙をご用意の上、是非一緒に考えてみましょう。

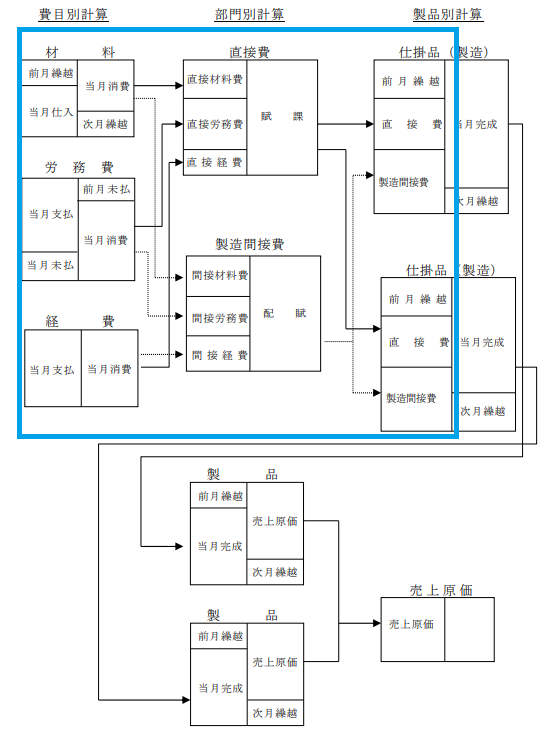

①全体像をつかむ

本問は全体像をつかむことが重要です。以下は、弊社テキストより工業簿記の勘定連絡図の抜粋です。

問題集をはじめとした多くの問題は特定の勘定に焦点を当てますが、今回は青枠内、仕掛品勘定の借方までの内容が横断的に問われていました。

本問に「手も足も出なかった」という方は、日頃の学習からどの箇所が問われているのかをイメージできる訓練をしましょう。

②勘定の構造と問題文からみえてくるもの

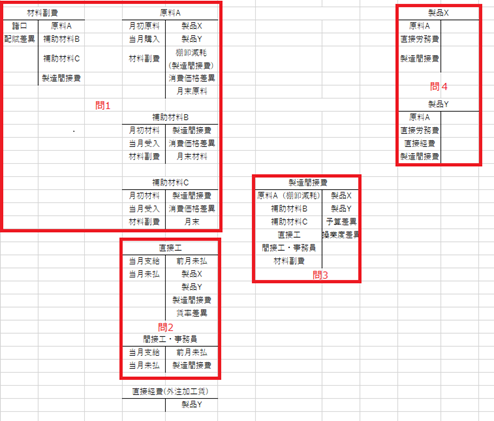

上記のテキストの図を本問向けにアレンジした図が以下となります(各勘定間の矢印は省略しています)。

本問は問題文の指示により材料消費価格・直接工消費賃金・製造間接費が予定の単価・配賦率で計算する重要な指示があります。

この指示により、問3の予算差異以外は勘定間の繋がりを考えず、赤枠内だけを考えた独立した問題として解く事が可能です。また、問4は数量(物量・時間)を集計すれば簡単に解答できることが分かります。

これに気がつけたかどうかで問題の解答スピードに大きな差がついたと考えられます。

③解答順序を考えよう

このコラムで再三申し上げている通り、問題を順番に解く事は禁物です。

全体像をつかんだら、解答する順序(簡単な問題から解いていきましょう)と大まかな注意点、捨てる問題を考えていきましょう。

- 問3:操業度差異は最優先に算出。予算差異は捨てる

- 問4:X→Yの順に解く。Yは直接経費を忘れずに

- 問2:間接工・事務員はまとめて集計

- 問1:集計が多いので慎重に。④消費価格差異は捨てる

④実際に解いてみよう

問3:製造間接費

操業度差異

操業度差異の算式に当てはめましょう。

(実際操業度-予定操業度)×固定比率

月間基準操業度:年間9,000時間÷12ヵ月=750時間

実際操業度:X450時間+Y260時間=710時間

固定費率:固定費年間予算37,800,000÷9,000時間=@4,200

(710時間-750時間)×@4,200=168,000円(不利差異)

問4:各製品の当月製造費用

計算の基本式は単価×数量(物量・時間)です。

数量・時間を問題文から慎重に拾いましょう(特に材料の払出は要注意)。

製品X

直接材料費:@480×(7日払出3,100kg+24日払出3,700kg)=3,264,000

直接労務費・製造間接費:(@1,560+@6,000)×450時間=3,402,000

※製造間接費率:(年間変動費予算16,200,000+年間固定費予算37,800,000)÷9,000時間=@6,000

※製造間接費の配賦基準は直接作業時間のため、直接労務費・製造間接費はまとめて計算できます。

3,264,000+3,402,000=6,666,000

製品Y

直接材料費:@480×11日払出3,800kg=1,824,000

直接労務費・製造間接費:(@1,560+@6,000)×260時間=1,965,600

直接経費:376,400(忘れずに!!)

1,824,000+1,965,600+376,400=4,166,000

後編に続きます。