目次

1. はじめに

日商2級などで工業簿記を学習し始めたとき、次の点を「当たり前」の基本として覚えている方は多いと思います。消費した製造原価のうち、 ・製造直接費(直接材料費・直接労務費・直接経費)は仕掛品勘定に振り替える ・製造間接費(間接材料費・間接労務費・間接経費)は製造間接費勘定に振り替える

これについて、次のような疑問を持ったことはありませんでしょうか? ・そもそもなぜ直接費と間接費とに分けるのか? ・なぜ間接費をいったん製造間接費勘定に振り替えるのか? 「当たり前」のことであっても、学習を進めていく中で「なぜ?」の視点を持つことは、理解・定着を促進するだけでなく、合格後にも役立つ応用力を高めることになります。 今回は、「個別原価計算」と「総合原価計算」の初歩的なイメージをお伝えしながら、「なぜ製造間接費勘定を経由するのか」を考えていきたいと思います。前回の記事でも原価計算の分類について紹介しましたが、今回はその一部について掘り下げる形になります。なお、結論だけ知りたい方は下記5.までスキップしていただいて大丈夫です。投稿が見つかりません。

2. 個別原価計算と総合原価計算の違い

そもそも原価計算では、最終的に何を計算するのでしょうか?最も狭い意味での原価計算は「製品1単位あたりの製造原価を計算すること」ということができます(この点についても、前回の記事の2.で触れております)。 しかし、「製品1単位あたりの製造原価」を計算するといっても、製品の生産形態がどのようになっているかで計算方法が異なってきます。 オーダーメイドで製品を作る個別受注生産を採っている場合には個別原価計算を適用し、需要を見越して一定規格の製品を大量生産している場合には総合原価計算を適用することになります。3. 個別原価計算のイメージ

個別原価計算は、個別受注生産の場合に適用する原価計算の方法です。 通常、注文ごとに製造指図書が発行されますが、この注文を受けた単位を1単位としていきます。 そして、製造指図書ごとに原価を集計していきます。 したがって、個別原価計算では通常、製品1単位ごとに原価を集計していくことになります。 そして、製造指図書ごと(つまり、製品1単位ごと)に原価を集計する資料として、指図書別原価計算表を作成します。 具体的にどのような計算が行われるのか、次の設例を使って見ていきましょう。

(設例1)個別原価計算のイメージ

当社は製品の個別受注生産を行っており、原価計算のための資料は次のとおりである。

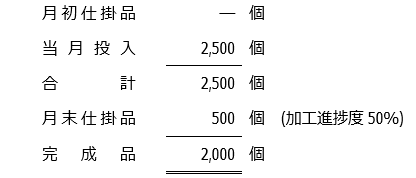

(1) 生産データ

・月初仕掛品はゼロであった。

・当月、製造指図書№101・102・103について製造を開始した。

・製造指図書№101・102が完成し、№103は月末仕掛品となった。

(2) 直接材料費の実際消費単価は200円/㎏であり、当月の実際消費量は次のとおりである。

(3) 直接労務費の実際賃率は1,000円/時間であり、当月の実際直接作業時間は次のとおりである。

(4) 製造間接費(工場の電気代、水道光熱費など)の実際発生額は18,000円であり、直接作業時間を配賦基準として実際配賦する。

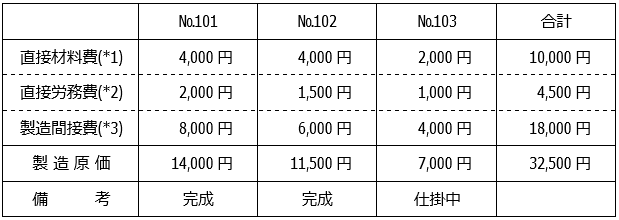

この設例について、指図書別原価計算表を作ると次のようになります。これによって、製造指図書ごと(つまり、製品1単位ごと)の原価を計算することができます。

| №101 | №102 | №103 | 合計 |

| 20㎏ | 20㎏ | 10㎏ | 50㎏ |

| №101 | №102 | №103 | 合計 |

| 20㎏ | 20㎏ | 10㎏ | 50㎏ |

*1 直接材料費を製品(製造指図書)ごとに計算すると次のようになります。

№101:200円/㎏×20㎏=4,000円

№102:200円/㎏×20㎏=4,000円

№103:200円/㎏×10㎏=2,000円

*2 直接労務費を製品(製造指図書)ごとに計算すると次のようになります。

№101:1,000円/時間×2時間=2,000円

№102:1,000円/時間×1.5時間=1,500円

№103:1,000円/時間×1時間=1,000円

*3 製造間接費は、各製品(各製造指図書)にいくらずつかかったのかを直接的に計算することができません。しかし、間接的とはいえ製品を製造するために不可避的な原価(製造原価)ではあります。そして、そのような製造間接費も含めて製品1単位あたり(製造指図書ごと)の製造原価を集計していく必要があります。そこで、直接作業時間のような何らかの基準を用いて製造指図書ごとにかかった(ものとする)金額を計算していきます。

ここでは直接作業時間を配賦基準としていますので、次のような計算となります。

① まず、配賦率(ここでは直接作業時間1時間あたりの金額)を計算する。

製造間接費実際発生額18,000円÷直接作業時間の合計4.5時間=4,000円/時間

② 配賦率に製造指図書ごとの直接作業時間をかけて、製造指図書ごとの製造間接費を計算する

№101:4,000円/時間×2時間=8,000円

№102:4,000円/時間×1.5時間=6,000円

№103:4,000円/時間×1時間=4,000円

直接材料費と直接労務費は、与えられた資料を使えば製品(製造指図書)ごとにいくらかかったのか、直接的に把握することができます。したがって、上記*1や*2のように、製品(製造指図書)ごとにいくらかかったのかを直接的に計算・割当していくことになります。このような計算・割当のことを「賦課(ふか)」または「直課(ちょっか)」といいます。

しかし、製造間接費は電気代や水道光熱費など、どの製品(製造指図書)にいくらかかったのかを正確に把握することはほぼ不可能です。しかし、上記*3のとおり、製品を製造するために不可避的な製造原価であるため、どの製品(製造指図書)にいくらかかったのかを何らかの基準(配賦基準)を用いて合理的に計算・割当していくことになります。このように、直接的な計算・割当ができないものについて、何らかの基準を用いて合理的に計算・割当していくことを「配賦(はいふ)」といいます。

4. 総合原価計算のイメージ

総合原価計算は、大量生産の場合に用いる原価計算の方法です。 個別受注生産の場合と異なり、あらかじめ注文があることを前提としません。また、生産数量も比較的多くなります。そのため、製造指図書ごとに原価を集計するといった細かい計算は行いません。 ではどうするかというと、消費した原価を完成品数量や月末仕掛品数量に応じてザックリ按分することにより、完成品原価と月末仕掛品原価を計算します。そして、完成品原価として計算された金額を完成品数量で割って、製品1単位あたりの原価を計算します。 具体的にどのような計算が行われるのか、次の設例を使って見ていきましょう。

(設例2)総合原価計算のイメージ

当社は単一種類の製品を大量生産しており、原価計算のための資料は次のとおりである。

(1) 生産データ

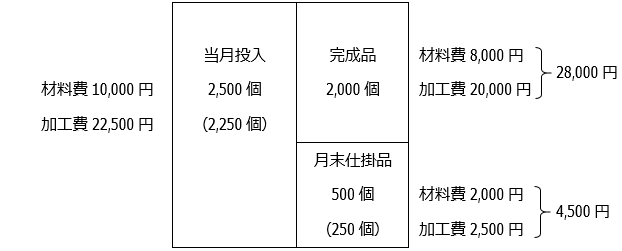

(2) 当月の材料消費額は10,000円であった。なお、材料はすべて工程の始点で投入される。

(3) 当月の加工費は22,500円であった。

(2) 当月の材料消費額は10,000円であった。なお、材料はすべて工程の始点で投入される。

(3) 当月の加工費は22,500円であった。

この設例について、完成品原価と月末仕掛品原価、そして製品(完成品)1単位あたりの製造原価を計算すると次のようになります。ちなみに、ここで出てくる「加工費」とは、直接労務費や製造間接費のように、製品の加工に要した原価をいいます。

① 完成品原価と月末仕掛品原価の計算

(2) 当月の材料消費額は10,000円であった。なお、材料はすべて工程の始点で投入される。

(3) 当月の加工費は22,500円であった。

材料は工程の始点で投入していますので、完成品にも月末仕掛品にも必要な材料は投入済となっています。したがって、完成品2,000個と月末仕掛品500個という数量を用いて按分計算を行います。

・完成品原価となる材料費:10,000円×2,000個/2,500個=8,000円

・月末仕掛品原価となる材料費:10,000円×500個/2,500個=2,000円

加工費は、製品の加工に要する原価なので、加工の進捗に応じてかかるものということができます。加工の進捗に応じてかかるということは、完成品に対しては2,000個に見合う加工費がかかっていますが、月末仕掛品には500個に見合う加工費がかかっていません。

月末仕掛品は、個数としては500個ありますが、加工進捗度が50%なので、加工費は250個(=500個×50%)の製品(完成品)に見合う分だけかかっていることになります。ちなみ、製品(完成品)何個分の加工費がかかっているかというときの「何個(ここでは250個)」のことを「完成品換算量」といいます。

したがって加工費については、完成品は2,000個分、月末仕掛品は250個分かかったものとし、この数量に応じて按分計算を行います。

・完成品原価となる加工費:22,500円×2,000個/2,250個=20,000円

・月末仕掛品となる加工費:22,500円×250個/2,250個=2,500円

以上より、完成品原価と月末仕掛品原価が次のように計算することができます。

・完成品原価(完成品総合原価ともいいます):材料費8,000円+加工費20,000円=28,000円

・月末仕掛品原価:材料費2,000円+加工費2,500円=4,500円

② 製品(完成品)1単位あたりの製造原価

上記①により、完成品原価(完成品総合原価)が28,000円と計算できましたので、これを完成品数量の2,000個で割って、製品(完成品)1単位あたり14円という計算をすることができます。

材料は工程の始点で投入していますので、完成品にも月末仕掛品にも必要な材料は投入済となっています。したがって、完成品2,000個と月末仕掛品500個という数量を用いて按分計算を行います。

・完成品原価となる材料費:10,000円×2,000個/2,500個=8,000円

・月末仕掛品原価となる材料費:10,000円×500個/2,500個=2,000円

加工費は、製品の加工に要する原価なので、加工の進捗に応じてかかるものということができます。加工の進捗に応じてかかるということは、完成品に対しては2,000個に見合う加工費がかかっていますが、月末仕掛品には500個に見合う加工費がかかっていません。

月末仕掛品は、個数としては500個ありますが、加工進捗度が50%なので、加工費は250個(=500個×50%)の製品(完成品)に見合う分だけかかっていることになります。ちなみ、製品(完成品)何個分の加工費がかかっているかというときの「何個(ここでは250個)」のことを「完成品換算量」といいます。

したがって加工費については、完成品は2,000個分、月末仕掛品は250個分かかったものとし、この数量に応じて按分計算を行います。

・完成品原価となる加工費:22,500円×2,000個/2,250個=20,000円

・月末仕掛品となる加工費:22,500円×250個/2,250個=2,500円

以上より、完成品原価と月末仕掛品原価が次のように計算することができます。

・完成品原価(完成品総合原価ともいいます):材料費8,000円+加工費20,000円=28,000円

・月末仕掛品原価:材料費2,000円+加工費2,500円=4,500円

② 製品(完成品)1単位あたりの製造原価

上記①により、完成品原価(完成品総合原価)が28,000円と計算できましたので、これを完成品数量の2,000個で割って、製品(完成品)1単位あたり14円という計算をすることができます。