1. はじめに

日商簿記受験生・公認会計士受験生を問わず、部門別計算の問題が上手く解けないという相談が多くあります。相談におとずれる方のほとんどは、部門個別費や部門共通費が出てきた時の取扱い、直接配賦法や相互配賦法のやり方といった各計算方法自体は知っていたりします。しかし、計算の全体像を把握していないため、解き慣れたパターン以外の問題が出題されると対応できなくなります。

そこで今回は、「部門別計算」と呼ばれるテーマの全体像を整理してみたいと思います。どのようなタイミングで、どのような手順の計算が行われ、その計算方法にはどんな種類があるのかを頭に入れておくようにしましょう。

2. 「部門」のイメージ

部門別計算の対象となる「原価部門」は、原価要素を分類する計算組織上の区分と定義されております(原価計算基準 基準16より)。

「原価部門」は、「製造部門」と「補助部門」とに分類されます。

「製造部門」は、製品の製造作業を直接的に行う部門をいいます。「製造部門」の例としては、加工部門、組立部門、切削部門などがあります。ちなみに、総合原価計算の場合には「部門」という表現はあまり用いられず、第1工程や第2工程といった「工程」という表現が用いられます。

「補助部門」は、製造部門に対して補助的な(サポート的な)仕事を行う部門をいいます。「補助部門」の例としては、動力部門、修繕部門、工場事務部門などがあります。

3. 部門別計算の目的

部門別計算を行う主な目的は、次の2点とされています。

① 製品原価の計算を正確に行うこと

② 部門別に原価管理を行うこと

部門別計算は必ずしも原価の全てを対象として行われるわけではありません(下記4.参照)。また、部門が複数に分かれていない場合や部門別計算を行う必要性に乏しい場合には、部門別計算を行わないこともあります。このあたりは、上記2つの目的のどちらを重視するか、部門別計算を行うことによる事務的負担などを考えて決定する必要があります。

4. 部門別計算を行う原価の範囲

部門別計算の対象とする原価は、個別原価計算の場合と総合原価計算の場合とで異なってきます。

(1) 個別原価計算の場合

個別原価計算を適用している場合、通常は製造間接費のみが部門別計算の対象となります。

製造直接費(直接材料費、直接労務費、直接経費)は、部門別計算を行わずとも合理的に各製品(各製造指図書)に割り当てる(賦課する)ことができます。つまり、製造直接費は部門別計算を行わずとも上記3.で紹介した「①製品原価の計算を正確に行う」という目的を達成することができます。「②部門別に原価管理を行う」という目的のために部門別計算を行ってもよいのですが、わざわざ手間をかけて行うことは多くありません。

なお、労働が機械作業と密接に結合して総合的な作業となり直接労務費と製造間接費とを分離することが困難な場合などにおいては、直接労務費と製造間接費を合わせた「加工費」について部門別計算を行うことができます(原価計算基準 基準34)。

(2) 総合原価計算の場合

総合原価計算を適用している場合、通常は全ての製造原価が部門別計算の対象となります。

なお、総合原価計算を適用している場合には「製造部門」に相当する用語が「工程」と表現されます。工程が複数に分かれている場合や、複数種類の製品を生産して組別総合原価計算を適用している場合に、原価を各工程や各組に割り当てる計算が行われます。それが、総合原価計算における部門別計算となります。

ちなみに、部門別計算をテーマとした問題の多くは、個別原価計算を前提としております。個別原価計算のケースで部門別計算の各種方法を学んでおけば、総合原価計算で原価を各工程や各組に割り当てる計算は簡単にできるからと思われます。また、個別原価計算における部門別計算は、製造部門費を各製品(各製造指図書)に配賦する手続まで考える必要があり、部門別計算自体をテーマとした問題に幅やボリュームを持たせやすくなります。

少し雑なアドバイスかもしれませんが、テキストなどを使って部門別計算を学習する際も個別原価計算を前提にしていくと理解がしやすくなります。以下の記述も個別原価計算を前提として書いていきます。

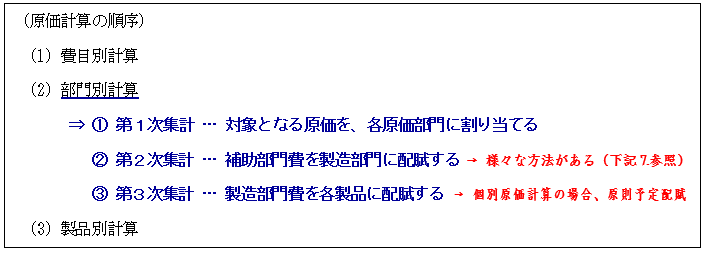

5. 部門別計算の順序

部門別計算は、原価計算の中の第2段階に位置する計算です。大まかな流れは次のようになります。

①の第1次集計では、製造部門か補助部門に関係なく、部門別計算の対象となった原価を各部門に割り当てる計算を行います。ここでは、直接的に各部門に割り当てることとなる部門個別費は各部門に直課(賦課)し、直接的に割り当てることができない部門共通費は何らかの基準で配賦する計算を行います。

②の第2次集計では、補助部門費を製造部門に配賦する計算を行います。

部門別計算の対象となる原価(個別原価計算の場合は製造間接費)も、最終的には各製品(個別原価計算の場合には各製造指図書)に配賦していく必要があります。

しかし、補助部門は直接製造作業に携わっておりませんので、補助部門費を各製品に配賦するための基準を見い出すことが困難となります。そこで、直接製造作業に携わっている製造部門に配賦し、製造部門を通じて各製品に配賦していくことになるのです。

③の第3次集計では、製造部門費(補助部門費配賦後)を各製品に配賦することになります。個別原価計算の場合、原則として、予定配賦率を用いて各製品(各製造指図書)に配賦することとされています(原価計算基準 基準33(二))。

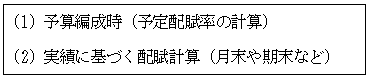

6. 配賦計算を行うタイミング

部門別計算と聞くと、部門費配賦表などを使って配賦計算を行うイメージを思い浮かべる方が多いと思います。その配賦計算を行うタイミングは、大きく(1)予算編成時と(2)月末や期末などの実績に基づく計算時の2つに分かれます。今後各問題に取り組む際には、どの時点の計算をしているのかを把握するようにしてみてください。

(1)の予算編成時には、予算数値を用いた配賦計算を行い、その結果に基づいて製造部門費の予定配賦率を計算します。第3次集計(製造部門費を各製品に配賦する段階)では、予定配賦が原則となっておりますので、そのために予定配賦率を計算しておく必要があるからです。

なお、上記5.で紹介している第2次集計(補助部門費を製造部門に配賦する段階)で予定配賦を行う場合には、そのための予定配賦率もここで計算することになります。

(2)の実績に基づく配賦計算では、部門別計算の範囲となるものを含めた原価の実績に基づき、一連の配賦計算を行います。そして、予定配賦を行う場合には差異分析も行うことになります。

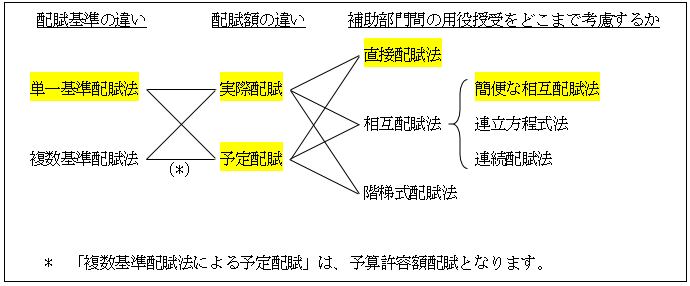

7. 第2次集計の全体像

第2次集計は、補助部門費を製造部門に配賦する計算であり、部門別計算の中の第2段階となります。第2次集計は、大まかに①配賦基準の違い、②配賦額の違い、③補助部門間の用役授受をどこまで考慮するかといった3つの観点から計算方法が分類されております。

具体的には、実際原価計算を前提とした場合、第2次集計の主な方法には次のような組み合わせがあります。日商簿記2級の場合には、黄色マーカーを付した方法だけを学習すれば大丈夫です。

8. 最後に

上記7.で紹介したような第2次集計の方法の組み合わせの数を考えるだけでも、様々な試験問題のバリエーションが存在することがわかるかと思います。そうなってくると、単純に全てのパターンを丸暗記する学習では限界があります。常に「今どの段階の計算を、どの方法の組み合わせで行っているか」を把握しながら、「基本知識を組み合わせて現場対応」することをおすすめします。