1. はじめに

今回は、日商簿記2級を学習している方、日商簿記1級を学習し始めるも全体像を掴めず苦しんでいる方に向けた内容です。

工業簿記や原価計算を勉強していると、「○○原価計算」という用語がたくさん出てきます。この「○○原価計算」という用語がどのように使い分けられているのか、普通にテキストを読んで問題をこなすだけでは把握しづらいところかと思います。

その結果、与えられた問題のパターンをこなすだけの学習になり、ちょっとでも角度を変えて出題されると解けなくなってしまう方がいるのではないかと思います。

このようなパターン学習から抜け出し、ある程度初見の問題にも対応できるようになるには、基礎知識を「自在に使いこなせる」レベルで身に付ける必要があります。

基礎知識を「自在に使いこなせる」ようにするには、

① 全体像を把握すること

② なぜそのように計算するのか理解をすること

③ 十分なアウトプット練習をすること

といった要素が必要と考えられます。

パターン学習だけで終わってしまう方は、③は一生懸命やりますが、①と②を疎かしていることが多い傾向にあります。そこで今回の記事では、上記のうちの①に貢献できるよう、「原価計算」の分類を中心に紹介していきます。他にも、①や②のために書きたいことはありますが、それは別の機会に紹介できればと思います。

2. 「原価計算」の意味

「原価計算」と聞くと、「工業簿記をするときにやる計算」みたいな感覚の方が多いのではないでしょうか?「原価計算」の分類を理解するためにも、まずは「原価計算」という用語の意味を知っておく必要があります。

時と場合によって、「原価計算」という用語の範囲は変わってきますが、概ね次のような意味で使われております。

① 製品1単位あたりの製造原価を計算すること

② 製品原価だけでなく、販売費及び一般管理費も含めた営業活動のコストを把握すること

③ 利益管理や意思決定などに役立てるための各種計算(CVP分析や意思決定会計など)

このうち、「○○原価計算」という言葉がたくさん出てくるのは、①の部分となります。日商簿記2級ではCVP分析のように③の一部が問われますが、学習の大半は製品原価の計算、つまり①に関わる部分となります。日商簿記1級では、概ねどこのテキストでも前半部分で①を扱っているかと思います。

したがって、この後の記述は①を前提に進めていきます。なお、ここで強調しておきたいのは、単に製造原価(製品の製造のために費やしたコスト)を計算するだけではなく、「製品1単位あたり」でいくらになるのかを計算することです。製品1単位あたりの製造原価が分からないと、次のような弊害が出てくるからです。

・製品1個あたりいくらで売ればよいか(販売単価)の決定がしづらい

・売上原価(売れた製品の原価)や期末在庫(期末の製品や仕掛品など)の「金額」を計算することができない(何個出ていって、何個残っているかは棚卸を通じて把握できますが、それを金額ベースで把握するためには「1個あたりの金額」を乗じて計算します)

3. 「原価計算」の流れ

製品1単位あたりの製造原価を計算(原価計算)する際の大まかな流れは、次のようになっております。

- ① 費目別計算

- 材料費、労務費、経費といった製造のためにかかった要素(原価要素)をいくら消費したのかを計算します。

- ② 部門別計算

- ①で計算した消費額について、どの部門(または工程)で消費したのかを把握します。ただし、部門(または工程)が1つしかない場合や、部門(または工程)を分けずに計算する方が効率的な場合、この計算は省略されます。

- ③ 製品別計算

- → 最終的に、製品1単位あたりいくら原価を消費したのかを計算します。

注意しておきたいのは、ここで出てくる「費目別計算」、「部門別計算」、「製品別計算」というのは、原価計算の計算過程を意味する用語だということです。本によっては「費目別原価計算」、「部門別原価計算」、「製品別原価計算」と書かれているものを見ることがありますが、これらは原価計算の分類を表したものではなく、あくまでも原価計算の計算過程を示したものとなります。

ただし、「部門別個別原価計算」という表現が用いられることがありますが、これは下記4.で紹介する「個別原価計算」について、部門別計算を行っている(省略していない)場合を指す用語となります。

4. 「原価計算」の分類

ここから、原価計算という一連の計算をどのように分類するか、紹介していきます。

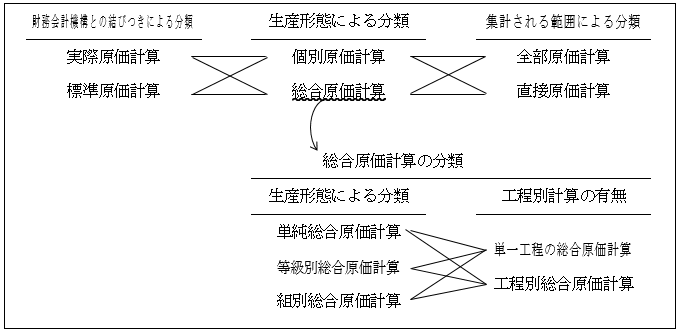

原価計算を分類するにあたっては、いくつかの観点が存在します。受験対策上知っておいていただきたいものとしては、次の(1)~(3)の3つの観点による分類です。

(1) 財務会計機構との結び付きによる分類

「財務会計機構との結び付き」という抽象的な表現になりましたが、仕訳(→転記→集計→財務諸表)していく金額を、どのようなアプローチで計算するかの分類です。言い換えると、完成品原価や月末仕掛品原価を、「実際原価」として計算するか、「標準原価」として計算するかの違いになります。

- ① 実際原価計算

- → 実際の消費額としてされた原価に基づいて、完成品原価や月末仕掛品原価を計算していくアプローチとなります。通常、教材や試験問題において、「標準原価計算」である旨が書かれていなければ、ほぼ間違いなくこの実際原価計算を前提としています。

- ② 標準原価計算

- あらかじめ製品1単位あたりの標準原価(これを「原価標準」といいます)を用意しておき、これを完成品数量や月末仕掛品数量を乗じることによって、完成品原価や月末仕掛品原価を計算していくアプローチとなります。

(2) 生産形態による分類

同じ製造業であっても、注文に応じて製品を作る個別受注生産や、需要を見越して一定規格の製品を生産していく大量生産といった形態に分かれてきます。このような生産形態に応じて、原価計算の手法も異なってきます。

- ① 個別原価計算

- 個別受注生産の場合に用いる原価計算です。通常、注文ごとに製造指図書が発行されますが、その製造指図書ごとに原価を集計していきます。また、この製造指図書ごとに原価を集計する資料として、指図書別原価計算表を作成します。

- ② 総合原価計算

- 大量生産の場合に用いる原価計算です。個別受注生産の場合と異なり、あらかじめ注文があることを前提としません。また、生産数量も比較的多くなります。そのため、製造指図書番号ごとに原価を集計するといった細かい計算は行いません。消費した原価を完成品数量や月末仕掛品数量に応じてザックリ按分することにより、完成品原価と月末仕掛品原価を計算します。そして、完成品原価として計算された金額を完成品数量で割ることにより、製品1単位あたりの原価を計算します。

さらに、総合原価計算については、より具体的な生産形態の種類、工程別計算の有無といった観点から、次のように分類されます。「工程別総合原価計算」と「単純総合原価計算」・「等級別総合原価計算」・「組別総合原価計算」を同じ観点で分類しているかのように勘違いされている方もいますが、異なる観点で分類していることを知っておいてください。

ⅰ 工程別計算の有無による分類

- 単一工程の総合原価計算

- 製造工程が1つ、またはそのようにみなして行う総合原価計算です。

- 工程別総合原価計算

- 製造工程が複数に分かれており、そのことを反映させた総合原価計算です。

ⅱ 生産形態による分類

- 単純総合原価計算

- 1種類の製品を大量生産している場合の総合原価計算です。

- 等級別総合原価計算

- 1種類の製品を大量生産しているが、それをSサイズ、Mサイズ、Lサイズなどの等級に分けて生産している場合の総合原価計算です。

- 組別総合原価計算

- 複数種類の製品を大量生産している場合の総合原価計算です。

(3) 集計される範囲による分類

原価計算では、製品の製造にあたって発生した原価(製造原価)を集計し、製品1単位当たり何円となるかを計算していきます。この集計対象となる範囲を変動費だけに制限するのか、変動費・固定費に関係なく対象とするのかによって、次のように分類されます。

- ① 全部原価計算

- 変動費・固定費の区別に関係なく、製品の製造にあたって発生した原価(製造原価)の全部を集計対象とする方法です。通常、教材や試験問題において、「直接原価計算」である旨が書かれていなければ、ほぼ間違いなくこの全部原価計算を前提としています。

- ② 直接原価計算

- 製品1単位あたりの原価として集計・計算する対象を変動費だけに限る方法です。ここで集計・計算の対象としない固定費は、発生額をそのまま損益計算書上の費用として扱います。

「工業簿記」として仕訳を行うための原価計算(財務諸表作成のための原価計算)で用いられることは少ないですが、CVP分析など内部管理目的のために行われることがあります。

5. まとめ

ざっくりとではありますが、上記4.で「原価計算」の分類を紹介してきました。これをまとめると、次のようになります。複数の分類の観点がありますので、事例に応じてそれぞれの分類の組み合わせがどうなっているかを意識してみてください。