1. はじめに

簿記に対する苦手を克服するためのシリーズ第3回(一応の最終回)ということで、「仕訳(しわけ)」の基本的な考え方を解説していきます。次の知識が前提となりますので、これに関する理解があやふやな方は前回(第2回)の記事を先にお読みください。

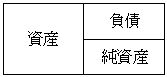

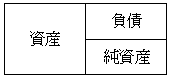

(1) 貸借対照表(B/S)について

① 「一定時点」の情報(「ストック」の情報)であること

② 「財政状態」(資産、負債、純資産の状況)を示すものであること

③ 左側(借方)に資産、右側(貸方)に負債と純資産を記載する

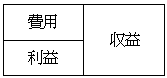

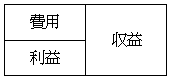

(2) 損益計算書(P/L)について

① 「一定期間」の情報(「フロー」の情報)であること

② 「経営成績」(収益と費用、およびそれらの差額である利益)を示すものであること

③ 左側(借方)に費用と利益、右側(貸方)に収益を記載すること

(3) 資産、負債、純資産、収益、費用、利益の意味

① 資産 … お金の獲得に貢献する(役立つ)もの

② 負債 … 将来、お金など(資産)を支払う義務

③ 純資産 … 資産から負債を差し引いた差額

④ 収益 … 純資産の増加要因となった取引

⑤ 費用 … 純資産の減少要因となった取引

⑥ 利益 … 収益-費用 → 1年間で純資産が結局いくら増減したのかを表す

2. 取引の発生から財務諸表(貸借対照表と損益計算書)ができるまで

発生した取引を帳簿に記録(記入)していき、それを一定期間ごと(通常は1年分ごと)に取りまとめたものが財務諸表(貸借対照表、損益計算書)となります。

一口に「帳簿」といっても様々な種類の資料がありますが、財務諸表(貸借対照表、損益計算書)を作るために必ず作成しておかねばならないものとして「仕訳帳」と「総勘定元帳」があります。

取引が発生したときに行う記入の手順は次のとおりです。

① 発生した取引をまず仕訳帳に記入し(これを「仕訳」といいます)、

② 仕訳帳に記入した仕訳をもとにして総勘定元帳への記入を行う(これを「転記」といいます)

ここで「仕訳」や「転記」というものをおぼろげながらでも学習した経験がある方に質問です。簿記では、「仕訳(仕訳帳への記入)」と「転記(総勘定元帳への記入)」のどちらの方が重要でしょうか?

この点、簿記の“学習”という観点では「仕訳(仕訳帳への記入)」が重要と言われることもありますし、簿記学習の多くは仕訳を考えることが多いのではないかと思います。

しかし、簿記を「財務諸表(貸借対照表、損益計算書)を作るための手段」と捉えるならば、「転記(総勘定元帳への記入)」の方が重要となります。財務諸表(貸借対照表、損益計算書)は総勘定元帳の記入内容から導いて作成できるものであり、総勘定元帳が無ければ財務諸表(貸借対照表、損益計算書)を作成することができないからです。

このことを理解していただくとともに、「仕訳」のルールを考える前提ともなる「転記(総勘定元帳への記入)」について、次の3.で紹介していきます。

3. 総勘定元帳への記入について

総勘定元帳への記入は「転記」ともいわれるとおり、基本的には「仕訳」に基づいて行う記入です。しかし、ここでは「転記」であることを無視し、取引金額が総勘定元帳にどのような法則で記入され、どのような役割を果たしているのかを紹介していきます(※)。

※ 仕訳からの「転記」であることを踏まえると、今回の記事では紹介しない内容についても踏み込む必要があります。機会があれば、別途「転記」に関する記事も書いていきたいと思います。

(1) 財務諸表(貸借対照表、損益計算書)を作るために最低限必要な帳簿

財務諸表(貸借対照表、損益計算書)を作るためには、資産・負債・純資産・収益・費用の具体的な項目とその金額を把握できなければなりません。例えば、資産だけでも現金、預金、売掛金、建物、土地などといった様々な項目があります。資産以外についても、様々な項目があり、これらの金額がいくらになっているかを明らかにする必要があります。なお、ここでいう「具体的な項目」のことを、「勘定科目(かんじょうかもく)」といいます。

つまり、財務諸表(貸借対照表、損益計算書)を作るためには、勘定科目ごとに金額を集計する帳簿が必要となります。そして、そのための帳簿が「総勘定元帳」となります。

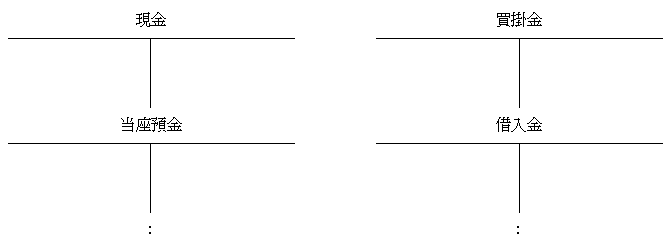

総勘定元帳には、勘定科目ごとに、その増減(プラスマイナス)や残高(今いくらあるか)を集計するための場所が用意されています。厳密には、この場所のことを「勘定口座」といいます。そのことから、総勘定元帳へ記入することを「勘定記入」と表現することもあります。

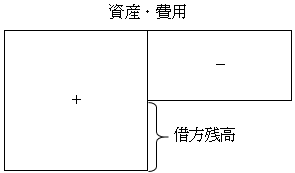

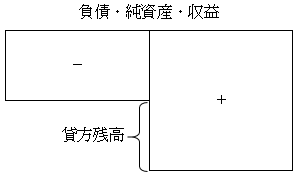

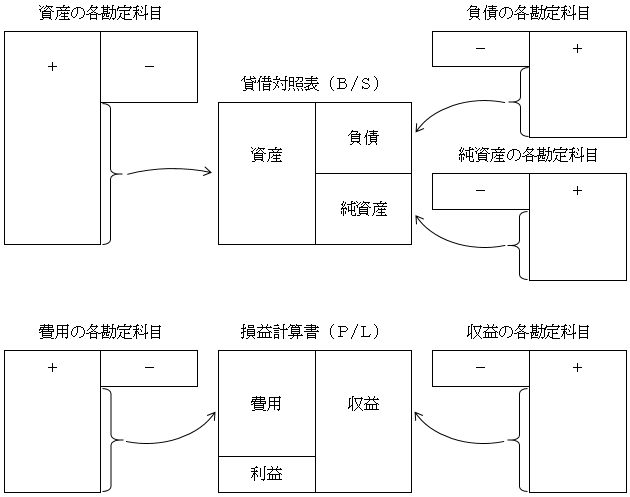

(2) 勘定記入の法則 → 増減(プラスマイナス)をどのように集計するか?

勘定科目ごとに、その増減(プラスマイナス)や残高(今いくらあるか)を集計する場所(勘定口座)は、次のようにT字型の集計用紙となっております。実際に用いられる様式は「標準式」や「残高式」というもっと詳細なものとなりますが、いずれであっても金額を記入する欄が左側(借方)と右側(貸方)に区切られている点は変わりません。

このように、T字型で左右に区切っているということは、増減(プラスマイナス)を左右(借方と貸方)に書き分けていくというものになります。

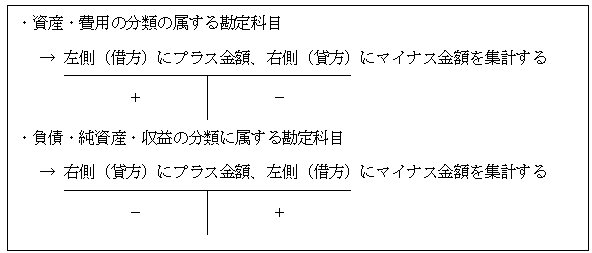

そのうえで、左側(借方)と右側(貸方)のどちら側にプラス金額またはマイナス金額を集計するのかについては、その勘定科目が資産・負債・純資産・収益・費用のいずれの分類に属するかで異なっております。そのルールをまとめると次のようになります。

ここで、それぞれのプラス金額を書く側、何かと整合していることに気付きませんでしょうか?

それは、財務諸表(貸借対照表と損益計算書)で記載される位置関係です!

貸借対照表では、左側(借方)に資産、右側(貸方)に負債と純資産が記載されます。

損益計算書では、左側(借方)に費用、右側(貸方)に収益が記載されます。

つまり、これら財務諸表の中で、

・左側(借方)に記載されるものは、左側(借方)にプラス金額、右側(貸方)にマイナス金額

・右側(貸方)に記載されるものは、右側(貸方)にプラス金額、左側(借方)にマイナス金額

を集計する法則となっております。

(3) 残高(今いくらあるか)の把握方法

勘定科目ごとに、その増減(プラスマイナス)が集計できれば、残高(今いくらあるか)を把握することは簡単です。「プラス金額の合計」から「マイナス金額の合計」を差し引けばよいのです。

金額を図の大きさで表すと、資産・費用に属する勘定科目の場合は左側(借方)の方が大きくなっています。この大きくなっている部分(飛び出ている部分)が残高となります。このように、左側(借方)の方が大きい状態で表すことのできる残高を「借方残高」といいます。

逆に、負債・純資産・収益に属する勘定科目の場合は右側(貸方)の方が大きくなっています。このような、右側(貸方)の方が大きい状態で表すことのできる残高を「貸方残高」といいます。

(参考)勘定口座を左右に区切るとともに、勘定科目の分類に応じた記入法則を設ける理由

勘定科目ごとの金額さえ把握できれば財務諸表(貸借対照表、損益計算書)を作成することができるはずです。では、なぜこのような記入法則となっているのか?ごく簡単に理由を挙げると次のようなものと思われます。

・残高の集計が楽になる(上から+と-がランダムに並ぶと残高の集計が大変です)

・複式簿記における自己検証機能に貢献する(試算表を用いた転記の正確性の検証などが行えるようになります。機会があればこの内容に特化した記事も書いていきたいと思います)

(4) 総勘定元帳と財務諸表(貸借対照表、損益計算書)とのつながり

上記(3)を踏まえ、総勘定元帳で集計・把握された勘定科目ごとの残高が、どのように財務諸表(貸借対照表、損益計算書)とつながっているかを簡単に示したものが次の図になります。様々なテキストで同じようなものが載っていると思います。この後説明していく「仕訳」をマスターし、簿記の仕組みを理解していくためにも、この図を頭に入れるのが非常に有効です。

4. 総勘定元帳しか無かったら…

上記3.で紹介したように、財務諸表(貸借対照表、損益計算書)に直結するのは総勘定元帳です。そのことから、簿記では総勘定元帳は仕訳帳に負けるとも劣らない(むしろ勝っている?)ほど重要な帳簿ということができます。

しかし、総勘定元帳しか作らないとなると、それはそれで様々な弊害が生じてしまいます。

ごく簡単な取引例を用いて考えてみましょう。「どの勘定科目がいくら増減するか」については、学習が進めば自力で考えられるようになりますが、ここでは取引ごとに併記したものをご覧ください。

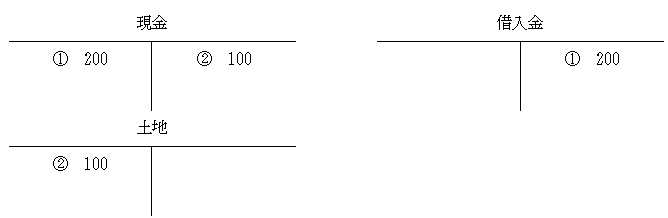

(取引例)

① 現金200円を銀行から借り入れた。

→ 現金(資産)が200円増え、借入金(負債)も200円増える

② 100円の土地を購入し、代金は現金で支払った。

「100円の土地なんかあるか!」というツッコミはさておき、総勘定元帳は次のようになります。

取引量がたった2件であれば気になりませんが、これが20件程度になっただけで「あれ、どこまで記入したかな?」とか「後から見返すとどんな順序でどんな取引が行われたかわからない」となりそうではありませんか?20件なら困らないという方でも、50件、100件となっていくだけでケアレスミスが相当増えるのではないかと思います。

実際の企業では何千件、何万件という大量の取引が行われます。取引が増えると勘定科目の数はもちろん、そこに集計しなければいけない金額の件数も膨大となります。そのように、取引規模が大きくなってくると、次のような弊害が生じてきます。

・どのような取引がどのような順序で行われたか(取引の歴史的記録)を把握しづらい

・その結果、どの取引まで記入が行われたかを見失う可能性がある

・後から記入が正しく行われたか検証しづらい

このような弊害を解消し、どれだけ取引規模が拡大しても経理業務を円滑にできるよう行われるのが「仕訳」という手続になります。

5. 仕訳について

ここまで根気よく記事を読み進めていただいてありがとうございます。ここから今回の記事のメインテーマである「仕訳」について説明していきます。

上記2.で紹介しているとおり、手続自体は①仕訳、②転記(総勘定元帳の記入)という流れになりますが、上記3.で紹介した総勘定元帳への記入法則(勘定記入の法則)を前提にすることで仕訳自体のルールも理解しやすくなります。

(1) 仕訳とは?

まずここで「仕訳」という手続の定義を示しておきます。

仕訳とは、取引ごとに、総勘定元帳への記入(勘定記入)をどのように行うかを整理すること!

具体的には、次の3つを整理すること!

① どの勘定科目が増減したか?

② 勘定口座の左側(借方)と右側(貸方)のどちら側に集計するか?

③ 記入すべき金額はいくらか?

(2) 仕訳の具体例

上記4.で示した取引例の①を用いて考えていきます。

現金200円を銀行から借り入れた。

この取引によって、現金という資産が200円増えるとともに、借入金という負債も200円増えます。そのため、総勘定元帳へは次の2つの記入が行われることになります。

・現金(資産)200円の増加 → 現金の勘定口座の左側(借方)に200円を集計

・借入金(負債)200円の増加 → 借入金の勘定口座の右側(貸方)に200円を集計

この2つの記入内容について、簡潔にメモ感覚で整理したものが「仕訳」となります。

簿記の学習の中で仕訳を書いて練習する際、用紙を「/」で左右に区切り、次のように書く人が多いと思います。

左側に「現金200」と書いているのは、①「現金」という勘定科目の、②勘定口座の左側(借方)に、③200円を記入するという意味のメモになります。

右側に「借入金200」と書いているのは、①「借入金」という勘定科目の、②勘定口座の右側(貸方)に、③200円を記入するという意味のメモになります。

いちいち言葉でメモしてもいいかもしれませんが、左右(借方と貸方)に区切ったうえで、勘定科目とその金額を書き分けるだけで済んでしまいます。慣れてしまえば、このように簡潔に書いた方が楽ですし、このメモを見るだけで「現金200円を借り入れた」という大まかな取引内容も分かるようになります。

(3) 仕訳の表記について

仕訳は、本来は仕訳帳という帳簿に記入するものなので、仕訳帳の具体的な様式に則した記入がなされますが、学習上は単に左右を「/」で区切って書き分けるメモ感覚で書くことが多くなっております。簿記の講義における板書もこの書き方が最も多いと思われます。

そして、テキストなどの教材においは、一般的に次の2種類のケースが多くなっております。

① 「(借)」と「(貸)」を表記するケース

② 勘定科目を( )付で表記するケース(本来的な仕訳帳の書き方をベースとしています)

ちなみに、検定試験などで仕訳を記入する際は、通常、次のように勘定科目と金額のそれぞれを書く欄がわかりやすくなっております。なので、仕訳をどのように表記すべきかといった体裁的なことは特に気にする必要はございません。

(4) 仕訳の左側(借方)と右側(貸方)は一致する

上記(2)で用いた事例では「現金200円の増加」のみならず、「借入金200円の増加」という複数の要素があり、それを左右(借方と貸方)に書き分ける形になりました。そして、左右の金額はどちらも200円で一致しております。

この事例のみならず、帳簿に記入する取引は必ず次のようになります。

① 複数の要素に分解することができる。

② 仕訳として書き分けた場合、「左側(借方)に書いた金額の合計」と「右側(貸方)に書いた金額の合計」は一致する。

例えば、上記4.で用いた取引例の②(100円の土地を購入し、代金は現金で支払った)においても、「土地(資産)100円の増加」と「現金(資産)100円の減少」という2つの要素に分けることができ、それを仕訳すると次のようになります。

簿記では、「現金を借り入れたから借入金が増えた」とか「土地を買ったから現金が減った」など、取引を原因と結果に分けて把握・記入していくような仕組みとなっております。今回の記事では多くの事例を扱うことはできませんが、皆さんが使用している教材には様々な取引と仕訳が掲載されていると思います。その1つ1つについて、この法則が成り立っているかと思います。

すべての仕訳は「暗記すべき単なるパターン」ではありません。「取引1つ1つの要素(実態)を表したもの」です。そのようなことを考えながら学習を進めると、仕訳に対する理解も深まってくると思います。理解が深まれば、仕訳は「暗記したものを思い出す」ではなく「取引の内容に応じて導き出す」ものとなり、暗記の負担から解放されます。しかも理解を伴っている分、応用問題にも強くなれます!

(5) 一般化された仕訳のルール

ここまで、「まず勘定記入の法則を頭に入れ、それためのメモとして仕訳を考える」というアプローチで解説を進めてきました。

最後に、一般的な仕訳のルール(ポイント)を示すと次のようになります。

① 仕訳の記入法則

・資産・負債の勘定科目 → 増加は左側(借方)、減少は貸方(右側)に記入する

・負債・純資産・収益の勘定科目 → 増加は右側(貸方)、減少は貸方(右側)に記入する

② 「左側(借方)に書いた金額の合計」と「右側(貸方)に書いた金額の合計」が一致する

仕訳のルール自体は「覚える」どころか「感覚レベルで身に付ける」ことが望まれるところです。しかし、「意味は分からないけど、そういうものだ」いう発想で覚えていくのはストレスがかかると思います。

仕訳に関して、「意味は分からないけど暗記」を最小限におさえ、理解を伴いながら学習していくには、

財務諸表(貸借対照表、損益計算書)を作成するには、勘定科目ごとの残高が必要

↓

勘定科目ごとの残高を把握するための総勘定元帳

↓

総勘定元帳への記入(勘定記入)をどのように行うのかを整理するための仕訳

といった「財務諸表(貸借対照表、損益計算書)を作る」という目的から逆算することが有効なアプローチの1つではないでしょうか。

6. 最後に

シリーズ全3回を通じ、少しでも簿記の苦手を克服するために役立つ「理解」を提供できるように記事を書いてきました。お伝えしたいことはまだまだありますが、日々の学習で最も関わりの多い「仕訳」の初歩的なルールについて、私なりのアプローチで紹介してきました。

簿記を得意にするためには、手を動かして練習することはもちろん、「なぜそうなるのか?」という理解を得ていくことも大切です。理解のためのアプローチは、様々あると思いますし、ここでは私なりの理解をお伝えしたにすぎません。他の先生や教材から得られる理解もあるでしょうし、みなさんなりに考えて気付いていく理解もあると思います。

簿記は技術の1つで練習して身に付けるものであると同時に、「一見難しそうなことが理解できていく快感」を得やすい分野でもあります。せっかく簿記を学習する機会があったのですから、少しでも理解を伴い、簿記に対して良いイメージを持って頂ければ幸いです。