1. はじめに

今回は、簿記に対する苦手を克服するためのシリーズ第2回ということで、必ず理解・暗記しておいていただきたい初歩中の初歩を紹介していきます。今回(第2回)と次回(第3回)を通じて、簿記を「理解しながら」学習していくための基礎を提供できればと思います。

スポーツ選手はたくさん練習やトレーニングを行いますが、結果を出すためにはフォームや戦術などの理論を勉強・研究することも大切とされています。簿記においても、「問題を解く」というアウトプット練習は非常に重要ですが、その背景にある基礎的な知識が成果を出すためには重要です。

簿記の学習をしたことある方にとっては、すでに見たり聞いたりしたことのある言葉が続くと思いますが、改めてその意味を理解し直すきっかけとしていただければ幸いです。もちろん、これから簿記を学習し始める方も、学習を進めていく中で参考にしていただければ幸いです。

2. 簿記の学習範囲について

簿記は「帳簿記入」や「帳簿記録」を略したものとされていますが、単に帳簿への記録を行うだけでなく、それらを集計し、取りまとめた「財務諸表(ざいむしょひょう)」(「決算書」とも呼ばれます)を作成するところまでが学習範囲となります。財務諸表は、「貸借対照表(たいしゃくたいしょうひょう)」や「損益計算書(そんえきけいさんしょ)」など複数の書類(報告書)に分かれています(簿記2級から他の種類も学習します)。

したがって、簿記の学習範囲は、大きく次の2つに分かれます。

① 取引を帳簿に記入する際のルール

② 帳簿を取りまとめて財務諸表(貸借対照表や損益計算書など)を作成する方法

ここでしっかりと意識しておいていただきたいことは、財務諸表(とくに貸借対照表と損益計算書の2つ)を円滑に作成できるよう、帳簿記入のルールが形成されている点です。簿記の学習では、帳簿記入する際のルール(とくに「 仕訳(しわけ)」と呼ばれる手続)がたくさん登場します。この帳簿記入のルールを理解するためにも、まず貸借対照表と損益計算書がどのようなものか理解し、そこから逆算する形で帳簿記入のルールを考えることが有効です。

そのためにも、貸借対照表や損益計算書がそれぞれどのようなもので、どのような項目・金額が記載されるものなのか、といったことをある程度理解し、知っておくことがとても重要です。

3. 会計期間について

企業を営んでいると、少なくとも1年ごとに期間を区切り、1年が終わった時点での財産や借金の状況、その1年間での売上や利益とった業績がどのようになっているかを取りまとめます。このような、取りまとめ作業を「決算」といい、決算の対象として区切られた毎年のことを「会計期間」といいます。会計期間のスタート時点を「期首」、終わりの時点を「期末」、期首から期末までの間(要は「1年間の途中」)のことを「期中」といいます。

なお、決算ごとに取りまとめた書類(報告書)のことを、上記2.でも触れた財務諸表(貸借対照表や損益計算書)といいます。

4. 借方と貸方について

簿記では、帳簿を含めたあらゆる書類について、左右に区分を区切った形で作成します。

そして、左側のことを「借方(かりかた)」、右側のことを「貸方(かしかた)」と表現します。

簿記の仕組み自体は「左」や「右」といった表現のまま考えていくことは可能です。しかし、世の中のあらゆるテキストや講義では「借方」や「貸方」という表現が当たり前のように用いられます。したがって、簿記に関する講義やテキストを円滑に理解するためには、この「借方」や「貸方」という表現に慣れておいた方が良いでしょう。

(よくある疑問点)

下記5.(1)に示したような貸借対照表を見ると、左側(借方側)に貸付金、右側(貸方側)に借入金が記載されています。おそらく、多くの方が「借方なのに貸付金?」、「貸方なのに借入金?」といった疑問を持つことでしょう。

この点については、その企業と取引をしている銀行の視点で考えるとしっくりきます。銀行が貸している金額は、その企業にとっては借入金です。

逆に、銀行に預けられている預金(当座預金など)は、銀行にとっては借りている金額といえます。銀行の立場からみて借りている金額なので、借方側に当座預金などの預金が記載されます。貸付金は、当座預金と同じく資産に該当する項目なので、借方側に記載されることになります。

5. 貸借対照表と損益計算書

簿記では、記録した帳簿をもとに貸借対照表や損益計算書を作成しますが、両者の意義・役割は次のようになります。なお、帳簿は企業の内部資料(外部には公表しない資料)ですが、貸借対照表や損益計算書は基本的に外部資料(銀行や株主などの利害関係者に向けて公表または提出する資料)となります。

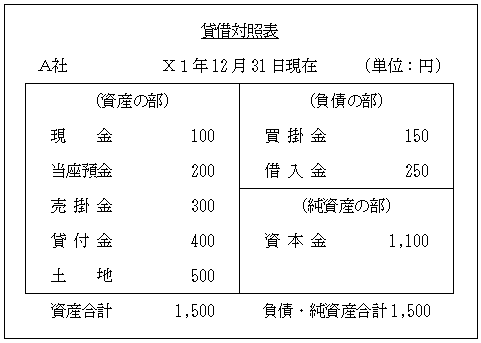

(1) 貸借対照表

貸借対照表とは、企業の一定時点における財政状態を表示する財務諸表をいいます。英語でバランスシート(Balance Sheet)、それを略して「B/S」と呼ばれるとおり、左側(借方)の合計金額と右側(貸方)の合計金額は必ず一致します。

貸借対照表は、具体的には、次のようなものになります。

貸借対照表に関しては、必ず次の3点を頭に入れるようにしましょう。

① 12月31日や3月31日などの期末日といった「一定時点」の状態を示すもの(いわゆる「ストック」の情報)であること。

② 「財政状態」とは、資産と負債、それらの差額である純資産の状況を意味すること。

注:「資産」や「負債」、「純資産」の意味については下記6.で説明します。

③ 左側(借方)に資産、右側(貸方)に負債と純資産を記載すること。

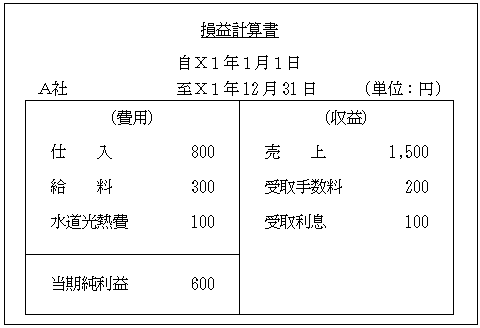

(2) 損益計算書

損益計算書(Profit & Loss statementを略して「P/L」と呼ばれることもよくあります)とは、企業の一定期間における経営成績を表示する財務諸表をいいます。貸借対照表(バランスシート)ではありませんが、こちらも左側(借方)の合計金額と右側(貸方)の合計金額は必ず一致します。

損益計算書は、具体的には、次のようなものになります。

損益計算書に関しては、必ず次の3点を頭に入れるようにしましょう。

① 1月1日~12月31日、4月1日~3月31日といった「一定期間」の情報(フロー系の情報)であること

② 「経営成績」とは、収益と費用、それらの差額である利益(当期純利益)の状況を意味すること。

注:「収益」や「費用」、「利益(当期純利益)」の意味については下記6.で説明します。

なお、「収益」と「利益」は1文字違いで何となく似たようなイメージを持つかもしれませんが、簿記の学習上は明確に区別しましょう!

③ 左側(借方)に費用と当期純利益、右側(貸方)に収益を記載すること。

6. 資産、負債、純資産、収益、費用、利益の意味

簿記を苦手としていても、正直ここまでの説明は「すでに知っているよ」という方も多いはずです。また、これから説明する「資産」や「負債」、「純資産」、「収益」、「費用」、「利益」といった言葉の説明も「もう勉強したことあるから大丈夫だよ」と思っている方も多いはずです。

しかし、ここで「資産とはなにか、負債とはなにか、といったことを簿記の初心者に説明できるか?」を自問してみてください。簿記を勉強し始め、仕訳とは何かも分かっていない初心者に対し、「資産、負債、純資産、収益、費用、利益」といった言葉の意味を説明できるでしょうか?

実は、簿記を苦手としている方の多くは、仕訳などのパターンを一生懸命暗記しようとするのですが、その前提となる「資産、負債、純資産、収益、費用、利益」の意味を理解していない傾向があります。簿記に対する苦手を克服したい方は、ここだけでもしっかりと読んでいただけると幸いです。

(1) 貸借対照表に記載される資産、負債、純資産とは?

① 資産の意味

資産に対する説明としては、一般に「あるとうれしいもの」や「企業が保有する財産」などのざっくりとした説明がなされることもあります。では、ここでいう「財産」とは何でしょうか?正直、資産に対する定義が曖昧になってしまっている気がします。

資産には、企業が保有する次のような項目などがあります。

- 現金

- 預金(当座預金や普通預金、定期預金など)

- 売掛金(商品を掛け(ツケ)販売し、今後取り立てる予定の代金)

- 貸付金(取引先などにお金を貸し、今後取り立てる予定の金額)

- 土地

- 建物

これらは確かに「財産」といえますが、ここでは次のようなポイントを理解しておきましょう。

資産とは、「経済的資源」である!

「経済的資源」とは、お金の獲得に貢献する(役立つ)もの!

現金や預金などのお金は、それらを運用して新たにお金を稼ぐことができます。売掛金や貸付金は後でお金として取り立てる予定となっています。土地や建物についても、これらを使用したり売ったりしてお金を稼ぐことに貢献します。このように、資産は「お金の獲得に貢献する(役立つ)もの」として理解し、頭に入れておくようにしましょう!

② 負債の意味

負債には、次のような項目などがあります。

- 買掛金(商品を掛け(ツケ)で購入し、今後支払わなければならない代金)

- 借入金(銀行などからお金を借り入れ、今後返済しなければならない金額)

いずれも次のような定義に当てはまります。

負債とは、「経済的義務」である!

「経済的義務」とは、将来、お金など(資産)を支払う義務!

ここでは、「義務」となっている点を意識すると良いでしょう。「義務」なので、基本的には支払いを免れることができません。今後支払い続ける予定の人件費、今後の仕入で払っていく予定の代金は、人を雇わない・商品を仕入れないことで免れ得るため負債にはなりません(今いる従業員さんを辞めさせることには労働関係の法律で制約はあると思いますが)。すでに仕入れた商品の代金(買掛金)など、その支払いを免れることができないものという意味での「義務」であることを理解しておきましょう。

③ 純資産の意味

純資産の意味は、シンプルです。

純資産とは、「資産から負債を差し引いた差額」である!

負債を返済した後に残る正味の財産!

簿記では、具体的にどんなものかイメージしやすい資産や負債のみならず、両者の差額である純資産も明らかにしていきます。

個人商店を対象とした日商簿記3級の学習では、純資産は「資本金」という科目のみで表します。

株式会社を対象とした日商簿記2級からは「資本金」だけでなく「資本剰余金」や「利益剰余金」など内訳が分かれてきますが、これらは純資産がどのような要因(株主から出資を受けたのか、商売で儲けることで増やしていったのかなど)によって生み出されたかを意味しているものとなります。

(2) 損益計算書に記載される収益、費用、利益とは?

実は簿記では、純資産の管理が重視されています。そのため、貸借対照表によって「純資産がいくらあるのか」を明らかにするだけでなく、それがどのような取引によって増えたり減ったりしたのかもわかるようにしていきます。そして、「純資産がどのような取引によって増えたり減ったりしたのか」を明らかにするのが損益計算書の役割になります。この点を頭に入れたうえで、収益と費用、利益の意味を見ていきましょう。

① 収益の意味

収益の説明をするとき、「稼ぎ」などのざっくりとした表現が用いられることがあります。では、「何を」稼ぐのでしょうか?その答えは、「純資産」になります。

収益とは、「純資産の増加要因となった取引」である!

「資産の増加」または「負債の減少」の要因となった取引

収益には、次のような項目などがあります。

- 売上

- 受取手数料

- 受取利息

「受取~」や「~益」が付くものは収益という説明がなされることもありますが、「受取手形」という名の資産も存在し、これだけではカバーしきれません。

そこで、少し抽象的かもしれませんが、「純資産の増加要因」となった「取引」である点を頭に入れておくと収益の各項目を理解しやすくなります。

いずれも、商品を売り上げたり、手数料を受け取ったりといった取引により、現金や預金、売掛金などといった資産が増えます。このように、収益として記録されたものは、資産が増える(または負債が減る)原因となる取引ばかりです。

そして、「資産が増える」または「負債が減る」ということは、「資産から負債を差し引いた差額である純資産が増える」ことにつながります。

② 費用の意味

費用については「出費」や「コスト」などのざっくりとした説明がなされることもありますが、上記①で紹介した収益の反対の意味で理解しておきましょう。

費用とは、「純資産の減少要因となった取引」である!

「資産の減少」または「負債の増加」の要因となった取引

費用には、次のような項目などがあります。

- 仕入

- 給料

- 水道光熱費

商品を仕入れたり、給料を払ったりすることで、現金や預金などの資産が減少します。また、掛け(ツケ)で商品を仕入れたならば買掛金という負債が増えます。このように、費用として記録されたものは、資産が減る(または負債が増える)原因となる取引ばかりです。

そして、「資産が減る」または「負債が増える」ということは、「資産から負債を差し引いた差額である純資産が減る」ことにつながります。

③ 利益(当期純利益)について

収益から費用を差し引いた金額を「利益(または当期純利益)」といいます。

収益は「純資産の増加要因となった取引」、費用は「純資産の減少要因となった取引」ですから、その差額である利益は、「1年間で、純資産が結局いくら増減したのか」をまとめた金額になります。

7. 今回のまとめ

少し長くなってしまいましたが、簿記を苦手としている人が確認しておいていただきたい初歩的事項を説明してきました。ここまでの中で、必ず意識おいていただきたいポイントをまとめると、つぎのようになります。

(1) 貸借対照表について

① 「一定時点」の情報(「ストック」の情報)であること

② 「財政状態」(資産、負債、純資産の状況)を示すものであること

③ 左側(借方)に資産、右側(貸方)に負債と純資産を記載する

| 資産 | 負債 |

| 純資産 |

(2) 損益計算書について

① 「一定期間」の情報(フロー系の情報)であること

② 「経営成績」(収益と費用、およびそれらの差額である利益)を示すものであること

③ 左側(借方)に費用と利益、右側(貸方)に収益を記載すること

| 費用 | 収益 |

| 利益 |

(3) 資産、負債、純資産、収益、費用、利益の意味

① 資産 … お金の獲得に貢献する(役立つ)もの

② 負債 … 将来、お金など(資産)を支払う義務

③ 純資産 … 資産から負債を差し引いた差額(正味の財産)

④ 収益 … 純資産の増加要因となった取引

⑤ 費用 … 純資産の減少要因となった取引

⑥ 利益 … 収益-費用 → 1年間で純資産が結局いくら増減したのかを表す

一度で頭に入れるのは大変だと思いますので、ある程度思い出せるようになるまで、「気になった都度」見直していただけると幸いです。次回(第3回)では、これらを踏まえて、簿記学習の中心となる「仕訳」の説明をしていきます。