1.はじめに

日商簿記1級は会計士試験や税理士試験の登竜門とも言われ、合格率は平均10%程度です(直近2016年11月は9.3%)。平成29年年度会計士試験の短答式試験の合格率が19.8%でしたので、科目数の違いがあるとはいえ、いまや会計士試験をも上回る難易度かもしれません。

一方で、簿記1級には多くの魅力があります。簿記1級は大規模な事業会社の会計処理が対象のため、大企業が行う連結会計、M&A会計、減損会計など、経済ニュースに欠かせない内容を学ぶことができます。また、その難易度についても、一つ一つ紐解けば理解が難しいものはなく、膨大な試験範囲を地道に習得していくことが合格への近道だと思います。

簿記1級取得は、会計士試験に直結するだけでなく、会計理論の理解や会計監査業務のベースになるなど、その高い難易度に見合う価値があると私は考えます。

2.簿記1級の楽しさ

主に会計学について、簿記1級の勉強の楽しさについて述べていきます。簿記1級は高度な会計知識を問う資格であるため、学習を通じて以下のようなトピックをより深く理解することができます。

連結会計とグループ経営

現在、企業が投資家向けに発行する有価証券報告書では、財務情報の開示のメインが連結グループの業績です。日本では、バブル経済が崩壊する1990年代初頭まで、企業の会計制度は親会社の財務諸表のみを重視する親会社主義が基本でした。しかし、子会社を利用した不正や、金融ビッグバンと言われた会計制度改革を経て、連結決算制度は2000年より本格導入されました。連結決算から連結経営へ、現在ではグループの戦略を明確にし、事業運営上も一体的に経営する連結経営が重視されるようになりました(野村総合研究所 引用・一部要約)。

グローバル化とM&A会計

M&Aとは合併(Mergers)と買収(Acquisitions)の頭文字を取った言葉です。合併は2社以上の会社が1つの法人格となること、買収は企業の一部ないし全部を買い取ることを意味します。また、買収には、株式取得と事業買収の2種類の方法があります。

M&Aの目的は、(1)自社にない経営資源を取得する、(2)複数事業間の相乗効果を上げる、(3)複数の事業を保有することで事業リスクの分散を図る、といったことが挙げられます(野村総合研究所 引用・一部要約)。現代ではグローバル化の進展から、世界規模の市場競争により、日本においても海外M&A案件が増加しています。2014年、サントリーHDによる米国ビーム社の巨額買収(1.4兆円、連結のれん計上6,000億円)は大きなニュースとなりました。

V字回復と減損会計

減損会計とは、固定資産の収益性が低下し、その投資額を回収する見込みがなくなったときに、帳簿価額を一定の条件のもとで回収可能価額まで減額する会計処理です。固定資産の実質的な価値が帳簿価額を大きく下回るにもかかわらず、その実態が財務諸表に反映されない場合、適切な投資情報が提供できないばかりか、財務諸表そのものに対する信頼性も損なわれかねません。

そのため、商法上の大企業や上場企業では、2006年3月決算期以降、減損会計の導入が義務づけられました。この結果、不動産業や鉄道業、小売業など、事業用有形固定資産を多く保有する業種は特に大きな影響を受けました(野村総合研究所 引用・一部要約)。

一方で、減損会計がいわゆるビッグバスに利用されることもあります。ビッグバス効果とは、「業績が悪化し、赤字が不可避な年度に、あえて不良在庫の処理やリストラを一挙に進めることによって巨額な特別損失を計上し、翌期以降の損失・費用負担を軽減させ、業績がV字回復したように見せること」です(コトバンク「ビッグバス効果」 引用)。適正な財務報告とビッグバスのような過剰な会計処理は線引きが難しく、公認会計士の高度な判断が求められると考えます。

3.難しいから価値がある

簿記1級は、かなりの難易度です。ですが、一つ一つの論点を紐解いていけば、意外とシンプルな基準も少なくありません。そのため、まずは会計理論を整理し、大まかな理解をしたうえで問題演習を繰り返すことをおすすめします。

会計理論の理解で、吸収率が倍増する

簿記1級のテキストや講義では、会計理論をしっかりと学習する機会が少ないです。しかし、会計理論を理解すると会計処理方法がすんなり頭に入ってくるため、計算方法の記憶定着率が飛躍的に高まります。そこで、ここでは具体的につまずきやすい論点を3つ挙げ、各会計基準の概要と理解のイメージを述べていきます。

(1)連結会計

連結グループ全体の業績の開示:連結会社の財務諸表を合算する+重複項目を相殺

連結会計は、文字通りグループ会社の財務諸表を「つなげる」会計処理です。P/Lであれば各損益項目(売上、売上原価など)を合算し、B/Sでは資産・負債を合算していきます。合算してしまうと重複が生じてしまう項目があるため、多少の調整が必要です。この調整が、連結会計のメイン論点です。

(例とイメージ図)

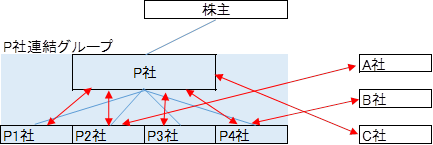

下の図では、P社が子会社4社を含めた連結財務諸表を作成するとします。外部との取引とグループ内部間の取引があり、親子会社間で資本関係があります。

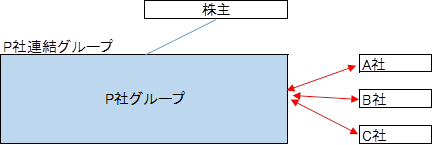

連結開示のために、内部取引、親会社の投資と子会社資本の相殺消去を行うと以下のようになります。

このように、最終的に「連結グループ」としての業績を親会社の株主に開示するため、内部の相殺消去を行っていくというのが連結会計の基本イメージです。

(2)リース会計

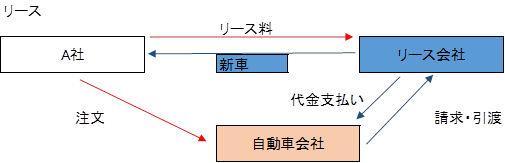

リースとは

リースとは、簡単にいうと長期のレンタルです。レンタル会社保有資産(主に汎用品)貸し出すレンタルに対し、リースは、取得したい資産をリース会社が代理購入後に貸し出すという仕組みです。

下の図はレンタルとリースの違いを示しており、例として営業車をレンタルした場合と新車をリースした場合を比較しました。

リースの主なメリットは、通常の購入に比べて初期費用が大幅に削減できること、費用を使用期間にわたり平準化できることです。通常、リースした資産は長期利用を前提とし、実態は自家所有とほとんど変わりません。

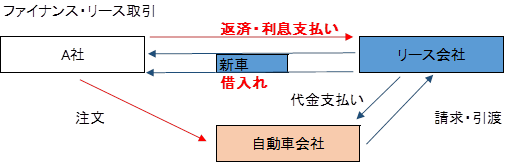

ファイナンス・リース取引処理の必要性

ここで問題なのが、リースで取得した資産と購入による通常取得の資産が、実態はほとんど同じにもかかわらず会計処理が大きく異なる点です。リースの場合は資産計上されないため、取得した場合と比べてB/S金額が過少に計上されることになります。同一事象に対して開示金額が大きく異なる会計処理は、投資家の誤解を招きかねません。

リース:リース料xxx/現預金xxx

取得:固定資産xxx/現預金xxx、減価償却費xxx/固定資産xxx

そこで、一定の要件を満たしたリース資産を資産計上しよう、というのがリース会計基準におけるファイナンス・リース取引です。この場合、リース資産取得と同時にリース債務を計上し、リース会社から借り入れをして資産を取得したという処理をします。

リース資産計上=リース会社へ借入+資産取得

リース料の支払い=借入金の返済+利息費用の支払い

その他、減価償却費などは原則として通常の資産と同様

このように、資産計上しないことによる不合理の解消、経済的実質をより明確にするため、ファイナンス・リース取引の処理が行われます。

(3)退職給付会計

退職金とは、主に企業が従業員の退職時に支払うものであり、会計的には給与の後払いとして処理されます。企業は毎期、外部機関に積立て(年金資産)を行い、退職金規定等から算出した将来の支払予定額(退職給付債務)との差額を「退職給付引当金」として計上します(確定給付制度)。

B/S計上額

退職給付引当金=退職給付債務-年金資産

(退職給付債務=将来の退職金支払い総額(割引後))

(年金資産=将来の退職金支払いに備えた積立て(外部機関))

一方、P/Lに計上する当期の退職給付費用については、当期発生した勤務費用(退職金として後払いする給与)と退職給付債務の利息費用の合計から年金資産の運用益を除いた金額です。

P/L計上額

退職給付費用=当期発生した勤務費用(退職金として後払いする給与)-年金資産運用益+退職給付債務の利息費用

退職給付債務の利息費用

退職給付債務は、将来の退職金支払い総額の現在価値です。理論的に「現在、xx円支払う義務を有している」という考え方なので、実際の利息は発生しません。しかしながら、利息についても理論的には発生するため、退職給付債務の利息費用もP/Lに計上されることになります。

4.簿記1級合格のメリット

最後に、簿記1級を取得するメリットについて、簡単に触れていきたいと思います。

会計監査のベースになる

公認会計士になる前提として受験する場合、簿記1級の知識はダイレクトに実務に活きてきます。新人が担当する監査手続きでも、連結組替表の開示チェック(試算表の金額が性格に合算されているか、科目集約は適切か)、固定資産の減価償却費の計算チェック(償却方法、耐用年数は適切か、計算結果は正しいか)、銀行勘定調整表の検証(時間外入金、未取立小切手などの調整は適切か)など、当然のように簿記の知識が求められます。

会計理論の理解が加速する

簿記1級のテキストや講義では、計算部分の得点比率の高さから理論についての解説が少ないです。しかし、会計の目的は事業活動を数値化することであり、その具体的方法が会計処理である以上、背景にある理論はしっかりと理解すべきだと思います。不思議なことに、会計理論をしっかり学習しながら計算問題を解いていくと、理論学習⇒計算演習⇒理論の理解促進⇒計算の定着、といったように学習効率化のスパイラルに入ることができます。

会計士試験の武器になる

簿記1級は、財務会計及び管理会計の計算部分において会計士試験と同様かそれ以上の難易度です。当然、会計士試験はより範囲が広がりますが、計算の基礎である簿記1級の範囲を習得すれば、短答式試験はもちろん、論文式試験においても大幅な勉強時間の削減ができます。特に論文式試験では、理論科目の比重が高まるため、限られた時間を有効活用するためには早い段階での計算科目習得がとても重要です。

5.おわりに

以上、簿記1級の価値について述べました。現在、簿記1級を目指している方は、試験範囲の膨大さから投げ出したくなるときもあるかもしれません。ただ、会計士試験も含めて、ひとつひとつの論点を丁寧に紐解いていけば、必ず解けるようになるものばかりです。大切なことは、多少つまずいても前に進み続けることです。何度か考えてもわからない部分はある程度割り切って、先に進みましょう。そのうえで、質問なり、時間をおいて習するなりを繰り返していくうちに必ず理解できるようになります。毎日前進、の精神で頑張ってください。最後までお読みいただきありがとうございました。