過去問を使わないデメリット

あらゆる分野の試験対策においても、過去にどのような本試験が出題されたかを知っておくことは非常に重要です。過去にどのような内容が、どのようなレベルで出題され、またどのようなボリューム感、形式、雰囲気なのかといったことを知らずして、どのように試験対策を行うのでしょうか?公認会計士試験も例外ではありません。

ところが、公認会計士試験の受験生には意外と過去問を活用していない方も多いようです。その理由として、次のような声をよく聴きます。

過去問を活用していない人の「活用しない理由」

- ① 答練(答案練習の略。受験対策校で配られる対策教材)を通じて本試験レベルの問題を解くことができる。

- ② 実際に出題されてしまった問題なのだから、二度と全く同じ問題は出題されないはず。だったら過去問を使っても意味が無いのでは…。

- ③ 過去問まで解いたりする時間的余裕が無い…。

もっともらしい理由に見えますが、では本当に過去問は不要でしょうか?答えはNo!です。たしかに、受験対策校の講義を通じて重要なポイントを理解し、答練を通じて出題可能性の高い予想問題を練習していれば、本試験の合格に必要な力が養われ、実際に合格していく受験生もいます。ですが、過去問を使わないことには次のようなデメリットもあります。

過去問を使わないことのデメリット

- ① 自分で直接本試験問題を見ていないので、本試験問題に対する未知の不安が残る。

- ② 受験対策校の作成する問題の雰囲気にのみ慣れてしまう。

①ご自身で出題傾向などをまったく把握せずにいることは、受験にあたって未知の要素を残すことになります。未知の要素を残した状態では本試験に対する不安は膨らむばかりです…。

②各受験対策校においても、可能な限り本試験対策に活用できる問題を作っていますが、次のような理由で本試験とは雰囲気が違ってしまうことがあります。

- ⅰ 万全な実力を磨いてもらうために本試験よりも少し難しくなることがある。

- ⅱ 受験対策校の問題は誤解の生じないよう、いわゆる「綺麗な問題」として作られることが多い(本試験では問題文の指示などが不親切なこともあります)。

- ⅲ どの学校においても、書式の違いなどから独自の雰囲気というものがある。

受験対策校の問題を活用することで、確かに合格に必要な実力を養うことができます。しかし、普段解き慣れたものと少し雰囲気の違う問題、少し角度を変えて問われた問題に対して思うように対応できなくなることが多くあります。

過去問を活用すれば、少なくとも毎年の傾向やレベル、雰囲気などが掴めている分、受験対策校の答練で養った実力を本試験でも発揮しやすくなるといえます!

過去問を活用するメリット

ここで、過去問を活用することのメリットをまとめると次のようになります。

過去問を活用することのメリット

- ① 本試験のレベル、形式、ボリュームといった雰囲気を把握することができる。

- ② 出題傾向を把握することができ、それに伴い繰り返し出題される論点も把握することができる。

- ③ 繰り返し出題されるものを中心に、重要な論点の復習ができる。

本試験では、繰り返し出題される内容もあります。一度出題された内容が形式を変えて出題される(一度理論で出題されたものが、計算問題として出題されるなど)ケース(別紙(1)参照)はもちろん、同じテーマの問題が似たような形式で出題されるケース(別紙(2)参照)もあります。別紙で一部の例を示していますが、過去問を分析すれば、これに限らず繰り返し出題される内容は相当多くあることが判るかと思います。

- ④ 基本的な問題を確実に正答すれば合格が可能であることを実感できる。

例えば短答式試験では合格ラインは総得点の70%前後(実際には70%以下の60%台後半になることが多い)ですが、出題された問題を基本的なので必ず正答したい問題(Aランク)、少し難しいので半分くらい正答すれば良いような問題(Bランク)、難し過ぎるので正答できなくてもよい問題(Cランク)に分けることができます。毎回の本試験では、A~Cのランクを付していき、AランクのすべてとBランクの半分をとれば十分に合格ラインの70%を超えることができるようになっています。これら(とくにAランク)は、テキストに書いてあるような基本的な知識を活用すれば正答できる問題がほとんどです。

以上から、過去問を活用することのメリットは十分あるものと考えることができます。

別紙(PDF)

過去問の活用例

過去問は、昔に遡れば遡るほど傾向が掴めるのですが、受験対策においては直近3~5回分ほどあれば大丈夫かと思います。 ただし、過去問を活用するといっても、答練も含めたすべての教材をこなすだけでも相当な時間と労力が必要です。さらには社会人受験生などのように時間的制約の多い方もいるでしょう。そこで、次のような活用例を参考にしてみてはいかがでしょうか?

活用例1)答練、過去問をしっかり解いて、復習もしっかり行う。

→ 一切の妥協はしない理想的なケースです。受験に専念している方ならできなくもないですが、現実的にこれができる人は多くないと思われます。

活用例2)答練のうち標準的なレベルのものはしっかりと復習し、過去問は1~2回分など最小限のものを解く。

→ 例えば、クレアールアカデミーの短答答練は、基礎、応用、直前、公開模試の4種類あります。このうち基礎短答答練は計算科目の基礎的な範囲を固めるもの、応用短答答練は一通りの出題範囲に対応した実戦形式の問題(基本的にA~Bランクの問題が多い)、直前短答答練と公開模試は本試験を想定して難し過ぎる問題も織り交ぜたもの(Cランクの問題も適度に盛り込んでいる)となっています。そうすると、本試験の合格に必要な知識を身に付けるためには応用短答答練の出題レベルを高い精度で解けるようになっていれば大丈夫といえます。そこで、応用短答答練までをしっかりと復習して実力を養い、過去問を通じて実践対策を行うなどの方法も有効と考えられます。

活用例3)過去問を通じて実践練習と内容の復習を行う。

→ 過去の本試験問題には、その内容の本質を突いた良問もあります。また本試験で繰り返し出題される内容もあります。であれば、過去問そのものを使ってテキストで学んだ知識の習得を図っていくことも十分可能と考えられます。この場合、受験対策校の答練は、特定の内容を補強するために補助的に使うといった形でも大丈夫でしょう。

活用例4)答練を中心に活用し、過去問は見る程度にする。

→ 上述のとおり、受験対策校の答練を活用するだけでも実力を養っていくことは十分可能です(むしろ、そのようなケースが受験界では一般的です)。であれば、過去問は見て必要な情報を得ていくだけでも十分役に立っていくものといえます。合格することを目指している試験ですから、何気なく眺めているだけでも、どのような論点が、どのような問われ方で出題されているのか、今の自分だとどのくらい解けそうか…など気になる情報は自然と得ていくことはできます。

上記の活用例4の説明でも触れていますが、過去問は見ていくだけでも十分に役に立っていくものといえます。これは、必要な知識が身に付いていない学習の入門期であってもあてはまります。

むしろ、インプット学習が進んでいない頃、実践問題を全然解けない時期から過去問は見ておく(眺めるだけでも良いです)ことは非常に重要であるといえます。本試験で合格点を取ることが受験生にとっての重要な目標なわけですから、その本試験がどのようなものか見ておくことは、テキスト等を通じたインプット学習の方向を正しくするためにも非常に重要といえます。

テキストに書いてある内容には、必ず覚えておかなければならない部分と軽く見ておけば良い部分が混ざっています。また、覚えておくべき部分であっても、文章で説明できるくらいのレベルで覚えるべき部分、仕組みとして把握しておけば良い部分など強弱があります。テキストを読んでいこうとするとき、目標としている試験がどんなものかわからなければ、どの部分をどれくらいのレベルで頭に入れていけば良いか見当がつかないかと思います。

本試験問題でどんな専門用語が登場し、どんな形式で出題されているかが多少なりとも頭に入っていれば、テキストを読んでいくときにも試験に必要な知識を効果的かつ効率的に頭に入れていくことができます。しがって、学習初期から本試験を見ておくことは、インプットを正しく行うためにも非常に重要です。気軽に眺めるだけでも大丈夫です!必ず見ておくようにしてください!

なお、公認会計士試験の学習範囲は、会計、監査、会社法、税金といった制度改正などによる毎年の変化の影響を受けやすい分野といえます。過去問を利用する際(特に、実際に解いて活用する段階)には、制度改正などの影響には注意するようにしていください。この点、クレアールアカデミーでは2017年度合格目標の講座から過去問問題集を教材として提供しており、制度改正による修正を反映しております。過去問を分野別に確認できるようになっておりますので、学習のあらゆる段階において有効活用できるかと思います。

短答式過去問題集のご案内 NEW

過去10回分の短答式試験の問題を論点別に編集

公認会計士講座 短答式過去問題集 見本

- 短答式過去問題集 財務会計論(簿記)見本

- 短答式過去問題集 財務会計論(財務諸表論)見本

- 短答式過去問題集 管理会計論(計算編)見本

- 短答式過去問題集 管理会計論(理論編)見本

- 短答式過去問題集 監査論 見本

- 短答式過去問題集 企業法 見本

過去問を制する者が本試験を制する

過去問は、試験の傾向を読み解くうえで非常に役立つツールです。過去問を解いてみると、本試験でどれぐらいの難易度の問題が出題され、どの論点が重点的に出題されているかなどがわかります。出題されやすい分野は毎年のように出題されているので、そこは落とさないようにしっかり復習し、あまり出題されていない論点は、基本的なところだけを押さえるなど、メリハリもつけやすくなり効率も上がり、合格に近づくことができます。クレアールの過去問題集は単なる過去問題集ではなく、受講生の立場で効率的に学習ができる仕組みを用意することで、ご自身の実力の判断、軌道修正にご活用いただけます。

※「短答式過去問題集」は各コース申込み(論文コースを除く)に含まれます。単科講座では各科目の「論点別解法マスター講座」に含まれます。

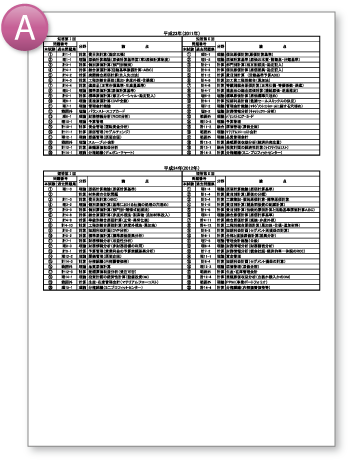

- A. 年度別過去問論点表

- 過去10回分の出題論点を試験回数ごとに整理、10回分の出題論点を把握、出題傾向を理解できます。

- B. 論点別に編集

- 過去問題集は、過去10回分の問題を論点別に編集しています。そのため、どの論点からの出題が多いのか。その論点におけるどのような内容が問われやすいのかを把握することができ、効率的な復習が可能になります。もちろん、過去問題集はすべて最新の基準に対応しています。そのため、過去問が今の基準に合っているか心配せずに学習していただくことができます。

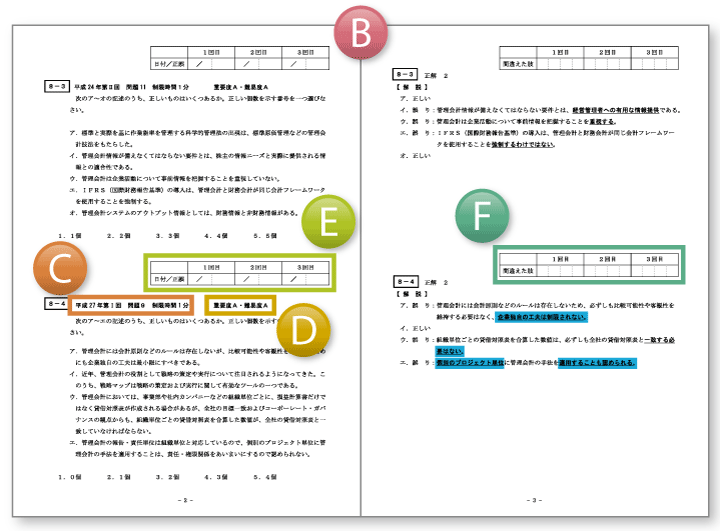

- C. 制限時間の明示

- 制限時間を設定することで、学習の集中力を高めるとともに、昨今の管理会計を中心とした本番での適正な時間配分を意識した学習が可能になります。

- D. 「重要度」×「難易度」

- 「重要度」は重要なものからA・B・C。「難易度」は簡単なものからA・B・Cの各3段階の9通りで分類しています。時間の限られた受講生が効率的にメリハリをつけた学習が可能です。

「重要度」のA・B・Cは、

A … 本試験で頻出の内容。

B … 本試験でいつ出題されてもおかしくない内容。

C … 本試験での出題可能性が低い内容。

「難易度」のABCは、本試験における在籍者の調査に基づき

A … 正答率50%以上の問題であり、本試験で必ず正答すべき問題。

B … は正答率30~50%の問題で、合格するには落とせない問題。

C … は正答率30%以下の問題で、合格するには影響が少ない問題。 - E. 問題を回答した日付と正誤を確認するためのチェック欄

- 問題のページに解いた日付と正誤を記載できる欄を設けました。チェック欄を活用することで、学習の進捗状況の把握および2回目3回目以降に繰り返し解くべき問題の把握ができます。

- F. 間違えた肢を確認するためのチェック欄(理論)

- 解答・解説のページに肢ごとに再度確認すべき肢や間違えた肢をチェックする欄を設けました。肢ごとの出来具合を把握するために利用してください。

- G. 解説の重要部分をゴシック体で記載(理論)

- 正誤の判断を行う上でポイントになる重要な語句をゴシック体で記載。肢ごとの重要点を確認することができ、ゴシック部分を中心とした学習で、直前期に効率的な学習ができます。

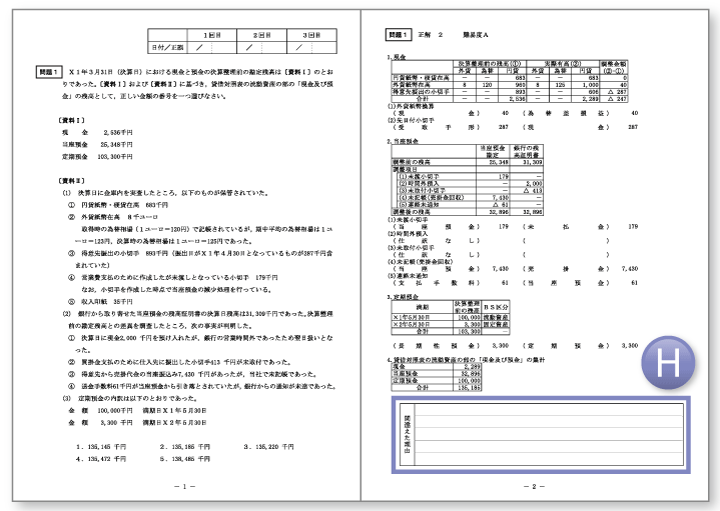

- H. 要復習ポイントの欄(計算)

- 計算科目に関して、間違った項目を記載できる「要復習ポイント欄」を解説ページに設置。復習すべきポイントが明確になるだけでなく、弱点も把握することができるようになるため日々の勉強を効率的・効果的なものとすることができます。

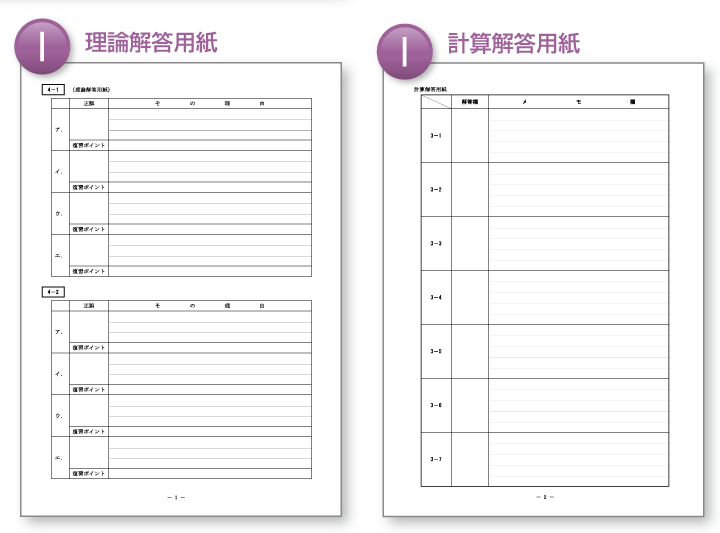

- I. 解答用紙は冊子+Webダウンロード

- 解答用紙は冊子を送付いたします。繰り返し復習できるように解答用紙をWebから何度でもダウンロードができます。理論科目に関しては、過去問と異なる問われ方をしても対応できるだけでなく、論文式試験にも対応できる実力をつけることができるように、正誤だけでなくその理由を書くスペースが用意されています。