クレアールは質問回数無制限!

クレアール中小企業診断士講座で特にご好評いただくことが多いのが、手厚いサポート体制です。

受講生からの質問を、回数無制限で無料で受け付けています。どうしても自分で解決ができない部分について質問していただくと、担当講師から丁寧に回答します。

「いつでも聞ける」という安心感は、学習を継続する上で重要だと考えています。

受講生からの質問・クレアールからの回答例

実際にあった受講生からの質問と、クレアールの回答例を一部ご紹介します。

企業経営理論

1.

【企業経営理論】多角化 組織スラック

テキストによると多角化の理由として『組織スラック(未利用資源)を解消し 「範囲の経済性」 が得られる。』との説明がありました。

ここの説明について、腹おちできておりません。ご解説を頂けると幸いです。

2023/8/11 (金)

クレアールからの回答

組織スラックは未利用の経営資源のことです。

会社の中を探せば、活用されていない経営資源というのがあるものです(もちろんないかもしれませんが)。

そう言った活用されていない経営資源を活用できる新分野に進めば、新規投資を軽減できますので、財務シナジーの効果がうまれます。

よって、多角化の理由となり得ます。

2023/8/12 (土)

2.

質問内容:

・講義名:1000問ノック答練(企業経営理論)

・論点No.12の第29問

・質問のポイント

本問の解説として、「PPMが評価尺度として相対的マーケット・シェアを用いる根拠は、規模の経済性ではなく、経験曲線効果にある」とあります。

相対的マーケットシェアの前提として、経験曲線効果を前提としていることはテキストにも解説があり理解できる一方、規模が増大すれば単位当たりコストが低減するという規模の経済の論理も同時に前提となっているという見方も可能なのではないかと思料しますがいかがでしょうか?

シェアが大きくなる=生産量の拡大ということと理解しますし、生産量の拡大に伴うコスト低減効果である規模の経済の論理も働いてるという解釈です。

2023/9/25 (月)

クレアールからの回答

企業経営理論担当 古森です。

ご質問拝受いたしました。

規模の経済の効果も、相対的シェアの高・低の原因のひとつではあると言えます。

PPMが評価尺度として相対的マーケット・シェアを用いる根拠としては、経験曲線効果です。

一時的に効果が発現する規模の経済より、累積的に効果が継続する経験曲線効果の方が大きいということからと推察します。

また、中小企業診断士試験は、「最も適切なもの(もしくは最も不適切なもの)はどれか」という相対的な比較から判断しなければなりません。

この点から言っても、正解はウとなります。

2023/9/26 (火)

3.

情報的資源は固定的資源に該当するとのことですが、情報こそ可変性があり、また昨今では「調達が容易」であるという印象が強いです。

どのように解釈すればいいでしょうか。

ご教示下さい。よろしくお願いいたします。

2024/3/19 (火)

クレアールからの回答

企業経営理論担当 古森です。

調達な容易な情報は、資源というほどの価値のある情報ではありません。

情報的資源という場合、一般的には顧客情報、生産・技術ノウハウ、知的所有権などが挙げられます。

これらは、その企業に固有のものですので、固定的資源に該当するとされます。

2024/3/20 (水)

4.

「SBUの地位はコア・コンピタンスの潜在的保有資源の一つととらえることができる。」という解説文がありますが、どういう意味でしょうか?

SBUとコア・コンピタンスがどうリンクしているのかが理解できていません。

2024/10/17 (火)

クレアールからの回答

コア・コンピタンスとは、企業の持続的な競争優位の源泉であり、他社には容易に模倣できない、その企業ならではの特有の資源や能力のことである、とテキストや講義でご説明しました。コア・コンピタンスは、①顧客価値を作り出し高める能力、②他社に比べて特に優れた競争力を持つ能力、③企業の持つスキルが新分野や新製品に利用できる能力、から構成されます。つまり、具現化された最終商品ではなく、差別化された価値を持つ商品を生み出すための能力、ということですね。

一方で、問題にあるビジネス・ユニットとは、企業内の独立した事業単位のことを指します。コア・コンピタンスの考え方では、(コア・コンピタンスの)成果としての製品そのものに競争力があるか否かではなく、他社にはまねのできない強い競争力を生み出す能力(コア・コンピタンス)を構築できるか否かにあると考えるので、成果である最終商品に沿って構成されるビジネス・ユニットは、コア・コンピタンスとなりうる潜在的保有資源の一つとでしかない、ということになります。

潜在的保有資源の「潜在的」というのは、コア・コンピタンスは、設備などの目に見えるものではなく、ノウハウなどの目に見えないものであるため、ビジネス・ユニットを外部からみていてもコア・コンピタンスとなる能力は見えないということを意味します。

ビジネス・ユニットの地位が高いということは、それだけ強い競争力を生み出すコア・コンピタンスがある可能性が高いと考えられますので、地位の高さは、コア・コンピタンスのポテンシャリティを図る一つの目安になります。

2024/10/21 (月)

5.

マズローの欲求段階説とハーズバーグの動機付け衛星理論がどうやって購買動機につながるのか、理解できませんでした。組織論でいわれてるマズローとハーズバーグの理論が、消費者心理にどう働くのか教えてほしいです。

2024/10/26 (土)

コトラーは、「マーケティング・マネジメント」の中でマズローの欲求5段階仮説を紹介し、「飢えている人は、十分な食べ物と水を手に入れるまで、アートの世界で今何が起こっているか、他人にどう思われたいかどころか、自分が吸っている空気はきれいかどうかなどに関心を持つことはないであろう」と述べています。ニーズはマーケターが作り出すのではなく、マーケターより先にあるものであり、消費者の動機を理解するためには、消費者が自分の行動によって満足させたいニーズを把握することが大切である、と主張しました。

らに、ニーズが、行動を起こさせるほどの強いレベルに達すると動機になるとして、顧客の中には自分のニーズをまったく意識していない人もいるけれども、マーケターはこれを徹底的に調査し、明言されたニーズ以外にも対応する必要があると説きました。

例えば、自分が自動車のマーケターだとした場合、「クラス感のある車のオーナーになりたい」という顧客の承認欲求を満たす訴求、「衝撃に強くて頑健」という安全欲求を満たす訴求、「仲間や家族とでかけられる」という社会的欲求を満たす訴求等、ニーズに応じて様々な訴求が考えられますが、ターゲットの心に響く訴求をして行動に移してもらうためには、動機の背景にあるニーズを丁寧に理解する必要があるということですね。

その際、各種動機づけ理論は、顧客のニーズと動機を分析するための手掛かりになります。

2024/10/26 (土)

6.

ガルブレイスの組織構造のデザインに関して、①情報処理の必要性②情報処理能力の観点からは下記のように整理されるとのことでした。

- 横断的組織: ①高い②高い

- 自己完結型組織:①低い②低い(高めるわけではない)

プロジェクト組織の場合、①組織能力②情報処理能力がどのように整理されるかが、イメージできませんでした。(横断歴組織=プロジェクト組織=自己完結型組織だが、横断的組織≠自己完結型組織たのめ)

2024/11/11 (水)

クレアールからの回答

松井様が設問内で言及されている通り、プロジェクト組織やタスクフォースは、横断的組織でもあり、また自己完結型組織でもあり得ます。

例えば、組織課題解決のために結成されたプロジェクト組織で、各部門と連携・調整をしながら解決方法を模索するといった場面においては、横断的組織の特性が強く意識されることになり、情報処理量は増えて情報処理の必要性は高くなりますが、情報処理能力は向上すると考えられます。

他にも、マトリクス組織も代表的な横断的組織と言えるでしょう。

一方で、新商品開発等を目的に、様々な職能のスタッフを集めたようなプロジェクト組織は、プロジェクト内で意思決定が行われる自己完結型組織の特性が強く意識されることになり、情報処理の必要性を減らします。

職能別組織の形態のままで新商品開発を行うよりも、調整や連携の負荷が抑えられて意思決定もスムーズになるということですね。他にも、消防隊や自衛隊等は典型的な自己完結型組織と言われます。

ということで、「プロジェクト組織は情報処理能力が高い」といったように、一概に整理できるわけではないという点ではご指摘の通りです。

2024/11/15 (金)

7.

【問題】プロダクト・ポートフォリオ・マネジメント(PPM)に関する記述として、最も適切なものはどれか。

【選択肢イ】プロダクト・ポートフォリオ・マネジメントでは、成長市場で市場シェアを維持するために必要な再投資を大きく上回るキャッシュフローをもたらし、資金の投入によって競争優位を維持する「花形」よりも、資金の流出を削減して競争優位を獲得できる「問題児」の選択が重要である。

上記の問題で、選択肢に「成長市場」とあったので、市場成長率の高い花形商品の象限をイメージしました。一方で、次の行にある「必要な再投資を大きく上回るキャッシュフローをもたらす」のは金のなる木と考え、迷いました。

PPMのデメリットとして市場成長率の定義があいまいであることから、ここは後者のキャッシュフローの話から「金のなる木」だと明確になるのでしょうか。それとも、「成長市場」に別の理解が求められ、それと金のなる木が密接に関連しているのであれば、そのあたりをご教示ください。

2024/11/28 (木)

クレアールからの回答

PPMに関するご質問ですね。

PPMに於いて成長市場に位置する商品は、「花形」か「問題児」です。「花形」は、資金の投入によって競争優位を維持する必要があるという説明は正しいですが、そのために必要な再投資を大きく上回るキャッシュフローをもたらす、という表現は明らかに間違いです。

この問題には、①花形は、成長市場で市場シェアを維持するために再投資が必要、②花形は、再投資を大きく上回るキャッシュフローをもたらす、③花形は、資金の投入によって競争を維持する、④問題児は資金流出を削減して競争優位を獲得できる、⑤花形よりも、問題児の選択の方が重要である、という、5つの要素が含まれています。このすべてが正解しない限り正解選択肢とはならないので、②は「花形」ではなく「金のなる木」であると気づいた時点で、おのずと不正解選択肢と判断できます。

成長市場でありながら、必要な再投資を大きく上回るキャッシュフローをもたらす商品グループは存在するのかどうか(「金のなる木」はこれに該当すると言っていいのか)という点に疑問を持たれていると推察します。

結論から言うと、該当する商品グループは存在しません。おっしゃる通り、再投資を大きく上回るキャッシュフローを生み出す「金のなる木」は成長市場にはありませんし、成長市場にある「花形」はキャッシュアウトが大きいために、再投資を大きく上回るキャッシュフローを生み出すことはありませんよね。

PPMにおいては、同一企業グループ内の商品間で資金が流れますので、「商品Aが成長市場で市場シェアを維持するために必要な再投資を大きく上回るキャッシュフローをもたらす商品B」は「金のなる木」であるということになります。

企業経営理論は国語の試験である、という言い方がされたりもしますけれども、長い文章を要素に分解し、各要素に不適切な表記がないかという目線で正誤を判断されるようにされると、効率的に正解選択肢にたどり着けるのではないかと思います。

2024/12/2 (月)

8.

買い手に対する売り手の交渉力、売り手に対する買い手の交渉力という言葉の意味がよくわからないので教えていただきたいです。

具体的にはまず買い手に対する売り手の…という言葉がどっちからどっちに向けての言葉なのかがわからず、また交渉力という言葉も具体的にどのようなことを指しているのかがわからないです。

買い手に対する売り手の交渉力とは売り手が買い手に値段やすくして!と交渉できる力 のようなことを指しているのでしょうか。

宜しくお願いいたします。

2024/12/7 (土)

クレアールからの回答

5フォース分析に関するご質問ですね。

買い手に対する売り手の交渉力、というのは、売り手側の話になります。また、交渉力というのは、春名様が推測されている通り、売り手側が、買ってくれる相手に対して交渉できる力のことを言います。売り手側の要求を通す力、ということですね。

売り手の交渉力は、売り手の製品やサービスが差別化されている場合等に強くなります。

例えば、パソコンのCPUを作っているインテルがいい例です。インテルは、業界で圧倒的なシェアを誇っていて、製品が差別化されています。パソコン業界は、インテルからCPUを供給してもらわないと製品が作れないので、もしインテルに値上げ交渉をされたとしても、受け入れざるを得なくなります。インテルにしてみれば、パソコン業界には多くの企業があるので、「もし値上げを断るなら、他の買い手に売る」という強気な姿勢で交渉に臨めるわけですね。反対に、買い手側が「値段を下げてくれませんか」と交渉してきたとしても、「それはできない」と断れます。

売り手に対する買い手の交渉力は、上記とは逆方向の、買い手側、つまり顧客側の交渉力を指します。買い手が少ない場合、売り手はどうしてもその顧客に買ってもらう必要があるので、顧客側が「値段を下げてほしい」と言ってきたとしてもなかなか断れず、条件をのまざるを得なくなりますよね。

2024/12/8 (日)

9.

ソーシャルマーケティングは2つの考え方があり、1つはマーケティングの考えを非営利団体まで広げる事、2つめは社会的責任を果たしてステークホルダーの支持を得ることとであり、ソサイエタルマーケティングは後者にあたるとご説明いただきました。

CSRマーケティングとの区別がないように感じたのですが、どう異なるのでしょうか。

2024/12/14 (木)

クレアールからの回答

CSRマーケティングは、企業が社会的責任を果たし、社会貢献活動を行うことで、ステークホルダーからの信頼を得てブランディングを図る方法のことをいいます。ステークホルダーの支持を得るために、自らの社会貢献の姿勢をしっかりと市場に発信して共感を得ていこうということですね。CSR活動を、やっただけで終わらせずに企業のブランディングに繋げていくことを目的にしたマーケティングです。

これに対してソーシャルマーケティングは、社会全体のことを考えながら事業の意思決定することで、消費者の利益と社会利益、企業利益を実現させることを目指すマーケティングですよね。短期的な消費者の欲求を満たすことで企業利益を得るのではなくて、社会利益に貢献することと企業利益を得ることを共存させるという概念です。

2024/12/15 (金)

10.

【問題】製品開発に関する記述として、最も適切なものはどれか。

【選択肢エ】製品ライフサイクルの成熟期に差し掛かった製品のマーケティングにおいては、ユーザー数の拡大によって製品の売上向上を図る「市場の修正」と製品価格の値下げによる需要喚起を狙った「価格の修正」の2つの組み合わせによるリポジショニングを実施する必要がある。

「選択肢エ」にある市場の修正と価格の修正はリポジショニングの内に入りますか?

それともリポジショニングはそもそも成熟期での方法ではない上にさらに内容も間違ってますか?

2024/12/14 (木)

クレアールからの回答

リポジショニングは、商品コンセプトを一新して、新たな顧客層の獲得を目指す戦略です。現在のポジションのままだと、市場が縮小したり、競合商品に顧客が流れたりという状況が起きているからこそ、新しいコンセプトで、違う市場を狙いに行く必要があるということですね。

例えば、カルビーのフルグラは、当初、白米かパンの代替品として、シリアル市場にポジショニングしていましたが、業績不振のため、「ヨーグルトのお供」として朝食市場にリポジショニングして大ヒットしました(ご興味があるようでしたら、詳細はインターネット等で調べてみてください)。

「ユーザー数の拡大によって売上向上を図る市場の修正」とありますが、フルグラの例でいえば、シリアル市場の小ささや、シリアル市場内で競合優位性を発揮できなかったことが当初の停滞の原因と推察するのであれば、この戦略は有効ではありません(この市場にポジショニングしたままユーザー数の拡大を目指すというシナリオは難易度が相当高いと思います)。

また、「価格の修正」についても、製品価格の値下げによる需要喚起、と説明されていますが、フルグラが、シリアル市場にポジショニングしたままで価格を下げていたら、さらなる売上縮小を招いていたと考えるのが妥当ではないでしょうか。

以上、ご参考になれば幸いです。

2024/12/15 (金)

11.

新商品開発のプロセスについて、 8つの段階のうち、アイデアスクリーニングとコンセプト開発、マーケティング戦略の立案の各項目は、現実は混在して検討が進んでいる企業もあると思いました。

ビジネスに一つの答えはないとは認識していますが、この理論の段階と、自分が体験していることを比較して、どの基準でどう解釈(どちらが正しいのかどうかなど)したらよいか迷ってます。少し抽象的なご相談となり大変恐れ入りますが、頭の整理をしたく、ご助言いただけますと幸いです。

さらに、もし他社の具体的な模範例があれば、新製品開発の流れをお聞きしたいです。

よろしくお願いいたします。

2024/12/20 (水)

クレアールからの回答

おっしゃる通り、理論と実態に乖離があるケースは、実務に於いてよくありますよね。これは、どちらが正しいということではないと思いますが、中小企業診断士の立場から言わせていただくとすれば、実態と乖離があるにせよ、理論を理解しているということは大きな力になると思います。あるべき姿を思い描いてそこを目指すという志と、理論通りにいかない状況や組織内外からの圧力に臨機応変に対応できる柔軟性が、共に求められるのではないでしょうか。

新商品開発やイノベーションの参考にすべき具体例は、とてもたくさんあります。商品分野、企業規模、イノベーションのタイプ等、関心に合わせてインターネット等で検索してみてください。

個人的には、具体的な新商品開発プロセスに関する示唆が得られるかはわかりませんが、元ネスレジャパンCEOの高岡浩三氏の話はとても参考になると思っています。

2024/12/20 (水)

12.

アダムスの公平理論に関して、従業員が過大な報酬を得ていると感じたとき高い品質の確保に動くというのは理解できるのですが、代わりに生産性を落とすというのがよくわかりません。

他の従業員と同程度にしようというだけならば、生産性を低めるだけでよいのではないでしょうか?

2025/1/4 (火)

クレアールからの回答

ご指摘の通り、公平性の是正だけなら“生産性を下げる”で十分です。出来高制では報酬が生産量に比例しますから、量を減らせば報酬も下がります。

ただ、テキストが言いたいのは“優秀な人がただサボるわけではない”という点です。余力を品質改善に振り分けることで、『報酬水準を調整しつつ、組織にプラスの影響を残す』という行動パターンを示しているわけです。

講義でも、公平理論の本質は、「人は不公平を是正しようとする」というところであり、行動の変化以外にも、認知を変化させる、つまり考え方を変えて調整する場合もあるとご説明しました。

例えば、「これまでの努力へのご褒美だ」みたいな感じで理由づけをして、不公平感を解消するというやり方ですね。いずれにしても、人は絶対的な報酬額よりも「相対的なバランス」でやる気が左右される、というのが公平理論の本質ですので、この視点でご理解いただくのが良いかと思います。

2025/1/6 (木)

13.

【問題】広告効果測定には、様々なものが考案されている。これに関して最も適切なものはどれか。

【選択肢イ】スプリット・ラン法はコピーテストに用いられる。

【解説】適切。スプリット・ラン法とは、同一エリア内に2つの異なった広告コピーを掲載し、それを見た読者から応募をさせるようにしておき、その応募率によってどちらの広告コピーがよいか判断する、広告コピーの比較テストに用いられる手法。

「スプリット・ラン法はコピーテストに用いられる」とありますが、テキストP226では、①実施前テスト(コピー・テスト)、②実施後テストと記載のあるうち、②の実施後テストにスプリットランテストが位置付けられているかと思います。なぜ、選択肢イが正解となりますでしょうか。実施後テストもコピーテストであるということでしょうか。

2025/10/29 (水)

クレアールからの回答

ご指摘の通り、コピーテストは一般的に広告出稿前に行う「事前テスト」を指します。

また、スプリット・ラン法は実際に媒体上で広告を出稿して比較するため、厳密には「出稿中・出稿直後」に行われる実地テストです。

ただし、スプリット・ラン法の目的には「コピーや表現の効果を比較・検証すること」も含まれますから、広義の意味では “コピーテストの一手法” として扱われることもあります。

また、トライアルとして一部の対象にスプリット・ラン法で広告配信してから、本格的な広告出稿を行う、という活用の仕方もあります。

つまり、テキストでは理解を簡単にするために「実施後テスト」に分類していますが、コピー評価という目的から見ればコピーテストの応用的手法に位置づけられるということになります。

2025/10/31 (金)

14.

コストリーダーシップ戦略、集中戦略、差別化戦略の3つの戦略は、それぞれ導入期〜衰退期の段階で使われますか?

2025/11/6 (木)

クレアールからの回答

ポーターの基本戦略とライフサイクルに関するご質問ですね。

ポーターの3つの基本戦略(コストリーダーシップ・差別化・集中)は、「どうやって競争優位を築くか」の話です。

つまり、「競争優位の取り方」を示すものであり、企業がどの段階にあっても自社の強みや市場特性に応じて選択・維持するものです。

一方、ライフサイクル(導入期〜衰退期)は「市場の変化」の話ですので、「同じ会社がステージごとに戦略を切り替える」と捉えると、理解がずれてしまいます。

但し、一般的に、製品ライフサイクルの進行に伴って競争環境が変化するため、「どの戦略が取りやすいか・有効か」は変わる傾向があります。

例えば、価格よりも技術革新が市場に評価されやすい導入期は差別化戦略、価格競争が激化する成熟期はコストリーダーシップ戦略、市場が縮小する衰退期は集中戦略、といった感じですね。

とはいえ、“導入期は差別化を選べ”というような単純対応で解釈すべきではなく、環境の変化に合わせて既存戦略を強化・修正するというのが現実的です。

2025/11/7 (金)

15.

「オープンイノベーションは、基幹技術の開発などのコラボレーションというよりも、事業化レベルのコラボレーションを促進するという特徴がある」とのことですが、事業化レベルのコラボレーションを促進するという特徴をもう少し解説いただけないでしょうか?

2025/12/4 (木)

クレアールからの回答

ご指摘の通り、オープンイノベーションは一般的には、自社だけでなく外部知を活用し、価値創造を加速する仕組みとして定義されます。

従来の共同研究やアライアンスは、基盤技術の開発段階(R&D)にとどまることが多くありました。

しかし、近年のオープンイノベーションは、共通ブランドで製品化やジョイントベンチャー設立等、事業化や市場展開まで見据えたものが多くなっています。

例えば、自動運転(MaaS)やスマートシティといった公共領域における産官学連携や、iPhoneという基盤技術の上で外部企業が様々なアプリを開発するプラットフォーム型の仕組み等は、その代表例と言えます。

このように事業化まで協働が進む背景には、いくつかの要因があります。

①技術サイクルが早く、単なる技術保有だけでは持続的な競争優位が築けないこと

②技術価値から顧客価値へと競争軸が移り、技術起点での差別化が難しくなったこと

③デジタル技術の普及により、基礎研究から事業化までのハードルが下がったこと

④脱炭素やモビリティといった、社会性が高く、単独企業では事業化までの道筋が引けないテーマが増えたこと

したがって、「オープンイノベーションは事業化レベルのコラボレーションを促進する特徴がある」という表現は、定義そのものというより、近年の潮流を踏まえた解釈であると捉えるのが適切かと思います。

2025/12/6 (土)

16.

【問題】下図のグラフは、ベンチャー企業の成長段階の売上高や利益の推移を表したものである。

これに関する説明として、最も不適切なものはどれか。

【選択肢ア】グラフの実線のようにフェーズ1からフェーズ2の段階へスムーズに移行できる企業は少ないといわれ、ここで失速してしまうと、いわゆる「死の谷」と呼ばれる点線の方向へ進んでしまう。

【解説】適切。選択肢の記述の通りである。この2つのドメインのギャップをきちんと認識することが成長のためには重要である。

アは「死の谷」で書いてありますが、ダーウィンの海になる可能性もあるかと思います。売上が伸びたが、うまく事業化が続いていなく、赤字で再度ドメイン定義し、フェーズになった可能性もあるためです。

よろしくお願いいたします。

2025/12/5 (金)

クレアールからの回答

ご指摘の点につきまして、確かに実務においては、死の谷とダーウィンの海に連続性があり、売上が伸びても事業化やスケールに失敗したケースでは両者の境界が曖昧に見えることがあります。

ただし、本問で使用されているモデルは「スタートアップの成長段階モデル(Jカーブ)」を前提にしています。

フェーズ1→フェーズ2の移行時の落ち込みは、顧客獲得後の事業拡大フェーズでの資金不足・キャッシュ不足・スケール失敗を示しており、一般に死の谷として説明されます。

これに対してダーウィンの海は、スケール化以降に市場で勝てず競争淘汰されるという失敗のことで、フェーズ2の中盤から後半に於いて発生するものとして説明されます。

実務では境界が流動的なケースもあるため、現場視点でのご指摘は非常に示唆的だと思います。

2025/12/6 (土)

17.

【問題】アンゾフは戦略策定のプロセスとして、市場分野と製品分野の選択、成長ベクトルの検討、シナジーの測定、競争上の利点評価を挙げているが、それぞれの説明のうち最も不適切なものはどれか。

【選択肢エ】競争上の利点の評価は、範囲の経済性によるコスト上の優位性、製品の独自性などの差別化による優位性が得られるかの視点から行われる。

【解説】不適切。コスト上の優位性は規模の経済性から得られる。

範囲の経済性はコストの低下効果を指すため、コスト優位性が生まれるメカニズム(理由)が異なるだけであり、コストの優位性があると言える場合もあると思います。4は不適切は言えないと思いますが、いかがでしょうか?

2025/12/5 (金)

クレアールからの回答

ご指摘の通り、範囲の経済性によっても、共通の資源や活動を複数事業でシェアすることでコスト優位を得られる場合があります。

ただし、コスト優位性、すなわち競争戦略論における「コストリーダーシップ」を論じるときに典型例として挙げられるのは、生産量が増えるほど平均費用が低下する効果である、規模の経済性に基づくコスト低減です。

範囲の経済性はむしろ「多角化やシナジー戦略の便益」として説明されることが多く、差別化や多角化の文脈で整理されることが多いです。

確かに、範囲の経済性がコスト優位につながる場合もありますが、本問では、アンゾフや競争優位論の整理に従い、「コスト優位=規模の経済性」「範囲の経済性=シナジー」と区分する立場から、不適切と判断されます。

2025/12/6 (土)

18.

【問題】MOT(技術経営)に関する以下の記述のうち、最も適切なものはどれか。

【選択肢イ】MOTの重要性が認識される背景として、プロダクトイノベーションの時代からプロセスイノベーションの時代への変化というパラダイムシフトがある。

【解説】不適切。「どう(安く)作るか」というプロセスイノベーションの時代から「何を(どんな製品)いつまでに開発するか」というプロダクトイノベーションの時代へ変化してきている。これが、MOTの重要性が認識される背景として挙げられるが、選択肢はプロセスイノベーションとプロダクトイノベーションの記述が逆となっている。

プロセスイノベーションの時代からプロダクトイノベーションの時代へ変化してきており、プロセスイノベーションとプロダクトイノベーションの記述が逆とのことですが、

テキストではプロダクトイノベーションの後にプロセスイノベーションが必要になるとあり、講義でもプロダクトイノベーションの後にプロセスイノベーションがくるとのお話でした。

どう違うのでしょうか?

2025/12/6 (土)

クレアールからの回答

ご指摘のとおり、テキストや講義では「製品ライフサイクルにおける技術投資の流れ」として、導入期にはプロダクトイノベーション(製品価値の創出)、その後の成長・成熟段階ではプロセスイノベーション(量産化・効率化)が重要になると説明しています。

この点から見れば、プロダクトイノベーションが先行し、その後にプロセスイノベーションが求められるというご理解は正しいです。

しかし、本問で問われている文脈は、個々の製品ライフサイクルではなく、技術経営(MOT)が必要と認識されるようになった背景としての「産業全体におけるパラダイムシフト」に関するものです。

こちらの文脈では、従来の「いかに安く大量生産するか」というプロセスイノベーション中心の時代から、「何を開発し、どの価値を市場に届けるか」というプロダクトイノベーション重視の時代へ移行したことが、MOTが重要視される契機となっています。

したがって、選択肢イは、プロセスイノベーションとプロダクトイノベーションの位置付けが、問題の前提とする“時代推移(マクロ視点)”と逆になっている点が不適切と判断されます。

なお、テキストや講義で示した「プロダクト→プロセス」の順序は、製品・事業単位のミクロ視点であり、本問の論点とはスケールが異なるため、矛盾ではありません。

2025/12/7 (日)

19.

【問題】少子高齢化もあり、企業の成長戦略を考えるうえで、従来にも増して女性の活用が課題となっているが、女性の労務管理に関する記述として、最も適切なものはどれか。

【選択肢ウ】使用者は、妊産婦が請求した場合においては、深夜業をさせてはならない。

【解説】適切。労働基準法第66条において、妊娠の維持、母体回復、哺育などに関する医学的観点から妊産婦の一定期間について就業を制限している。選択肢の深夜業の制限については同条3項に規定されている。

テキストには「なお、満18才未満の年少者、妊産婦は深夜労働は禁止されている。」と記載がありますが、なぜ適切になるのでしょうか?

2025/12/9 (火)

クレアールからの回答

ご質問の点について、「妊産婦の深夜業は全面禁止なのか」「請求があった場合のみ禁止なのか」という見え方の違いから矛盾に見えると思います。

しかし、実務・法条文の構造として以下のように整理することで矛盾しません。

1. 法律上の原則

労働基準法では、妊産婦(妊娠中および出産後1年未満の女性)について、本人が請求した場合には深夜業をさせてはならないと定めています。

つまり、法の仕組みとしては「請求があれば使用者は深夜業をさせられない」という請求権型の禁止です。

2. 実務・指導基準での扱い(テキストの記述の意図)

教材にある「満18歳未満の年少者、妊産婦は深夜労働は禁止されている」という記述は、実務上の安全配慮に基づく“事実上の禁止”という位置づけで記述されているものです。

「試験で問われるポイントとして、妊産婦の深夜業は認められにくい」という整理を優先して、簡略化した表現で説明しています。

2025/12/11 (木)

運営管理

1.

「商品グループ」という言葉の意味をご教示ください。

具体例を挙げていただけると幸甚に存じます。具体的なイメージがうまく形成できずにおります。

具体的には、次の部分の具体例をご教示ください。

テキストp.69の横(ホリゾンタル)陳列、縦(バーチカル)陳列の解説に使われている「商品グループ」

よろしくお願いいたします。

2023/3/6 (月)

クレアールからの回答

運営管理(店舗販売管理)担当 古森です。

ご質問拝受いたしました。

商品グループに明確な定義はありませんが、通常、類似商品を括ったものという意味で使われます。

例としては、ノート、鉛筆、などです。

ノートには、各メーカからいろいろなノート(アイテム)が販売されていますが、それらをノートという

商品グループとして括るということです。

ただし、括り方に決まったものがあるわけではなく、任意です。

例、ノートを全て一括りにする場合もあれば、A4ノート、B5ノートと言った括りもあります。

>具体的には、次の部分の具体例をご教示ください。

>1.テキストp.69の横(ホリゾンタル)陳列、縦(バーチカル)陳列の解説に使われている「商品グループ」

上述の通りです。

2023/3/6 (月)

2.

1次基本マスター講義単元33(運営管理)、テキスト運営管理P43「在庫高予算:①基準在庫法」について質問です。

「ただし、商品回転率が12回転以上の場合、基準在庫高が0かマイナスとなり、実際には使用できなくなる。」とありますが、例えば、その月の売上高予算(100)+基準在庫高(-10)=月初計画在庫高(90)で月初計画在庫高は90とはならないのですか?

2023/3/29 (水)

クレアールからの回答

店舗販売管理担当 古森です。

ご質問について、回答申し上げます。

基準在庫高とは、企業は在庫として保有する基準(在庫として保有しておこうとして定めた量)です。

それが、マイナスということは実際上ありえません。

(在庫は最小でもゼロであり、マイナスにはなり得ません)

ご質問者様の例示されたものは、あくまで計算式として、成り立つと言うことにすぎません。

2023/3/29(水)

3.

運営管理 論点31 物流センター管理

通貨型センター(トランスファーセンター)のメリットですが、テキストで「多くの商品が扱えるため、まとめ配送による店舗への納品車両を削減できる」と記載があります(P87)。

トランスファーセンターは在庫を持たない施設なのに、なぜ「多くの商品が扱えるのか」「まとめ配送ができるのか」という点、理解が及びませんで、ネットでも色々調べたものの見つからず、もう少し解説をいただけないでしょうか?

ご面倒をおかけしますが、何卒よろしくお願いいたします。

2023/4/26 (水)

クレアールからの回答

運営管理(店舗配送管理)担当 古森です。

ご質問について、以下の通り回答申し上げます。

トランスファーセンターは、在庫を持たず、必要な商品を必要に時に調達して、納品できるような仕組みです。

必要な商品を必要な時に調達できることが基本機能ですので、その点に優れています。

在庫している商品に限定されないため、多くの商品が取り扱え、上手くまとめて、納品することに優れていますので、まとめ配送に優れています。

もちろん在庫型センターでも、在庫していない商品であれば、仕入先を探して調達することもありますし、まとめ配送もしますが、比較すればトランスファーセンターの方が優れている(特徴)ということです。

2023/4/26 (水)

4.

標準作業についてと作業標準について、テキストを読み比べても同じ内容に感じます。「標準作業」「作業標準」の違いは何なんでしょうか?同じものなのでしょうか?

2024/10/9 (水)

クレアールからの回答

「標準作業」と「作業標準」は、誤認識の通りよく似た概念となりますが、別のものとなります。

JISの定義から読み取れる一番大きな違いは、標準作業は“製造工程全体を対象”にしている一方、標準作業は“各製造工程を対象”にしていることです。

私は、諸先輩方から「間に“の”を入れるとわかりやすい」と教わりました。それを踏まえてJISの定義をすこし具体化してみます。

〇標準作業→標準の作業

製品完成までの工程全体の望ましい(ムダがない、効率的、より早くできる、等)作業方法・作業順序・作業時間などを決めたものです。例えば、「切断(丸のこ:1分)→切削(フライス盤:5分)→研磨(グラインダー:3分)→組立(10分)」、といったものです。

なお標準作業は、タクトタイム、作業順序、標準手持ちの3要素を基本に作成すると言われています。もし余裕があれば、標準作業の3要素についても覚えておきましょう。

〇作業標準→作業の標準

標準作業を構成する個々の単位作業について、やり方や条件・基準などを定めたものです。例えば、ある金属部品の切削加工の場合、使用する装置、刃の種類、加工条件、回転速度、送り速度)、切削油の種類や流量などが相当します。

2024/10/12 (日)

5.

平均在庫高(売価)の考え方がよく分かりませんでした。平均在庫高はふつう原価で算出しているのではないでしょうか?期首・期末在庫を売る値段で管理している場合ということでしょうか?

2024/10/23 (水)

クレアールからの回答

売価ベースと原価ベース、2つの考え方があることを論点15で説明していますが、その後の論点17で、平均在庫高を用いた生産性指標である、GMROIと交差比率についてご説明しています。こちらをご覧いただければ、平均在庫高の売価ベースと原価ベースの使い分けについてもご理解いただけるかと思います。

どちらも、商品に投下した資金に対してどのくらい粗利益が獲得されているかという、小売業の営業効率を表す指標であり、粗利益÷平均在庫高という計算式で算出しますが、GMROIは原価ベースの平均在庫高、交差比率は売価ベースの平均在庫高で割るという点に違いがあります。

GMROIは、投下した資本に対してどれくらい稼げたか(どれくらい売れる商品を仕入れたか)を判断する、仕入れ担当の目線の指標ですので、原価ベースの在庫高を用います。これに対して交差比率は、在庫投資がどれだけ回収できたかを判断する、販売担当の目線の指標ですので、売価ベースの在庫高を用います。

「平均在庫高はふつう原価で算出しているのではないか」というご質問に対しては、立場によって異なる、というのが回答になります。GMROIを重要指標とすることが多いバイヤーは原価ベースの平均在庫高、交差比率で意思決定や評価を行うことが多いベンダーは売価ベースの平均在庫高を活用することになるということですね。

2024/10/25 (金)

6.

【問題】第52問 ある小売店の令和X年度の営業実績は次の通りであった。 以下の設問に答えよ。

売上高 615万円

仕入高(原価) 480万円

期首在庫高(売価) 300万円

平均在庫高(原価) 140万円

売価値入率 60%

設問1) d016058 この小売店の令和X年度の期末在庫高(原価)として、最も適切なものはどれか。

ア 100万円

イ 120万円

ウ 150万円

エ 160万円:正解

解説により、期末在庫高(原価)の導き出し方は理解できました。

しかし、設問の数字が成り立つか検証してみたところ、以下のように理解がつまってしまいました。

期首在庫高(原価) 120万円+仕入高(原価) 480万円-期末在庫高(原価) 160万円=売上原価440万円

売上高615万円-売上原価440万円=粗利益175万円 売価値入率=粗利益175万円÷売上高 615万円≒28.5%

なにか勘違いしていると思いますので教えてください。

2024/12/6 (金)

クレアールからの回答

売価値入率に関するご質問ですね。

まず、解を得るだけではなく、さらに検算して理解を深めるという問題集の活用方法は非常に有効で、このような形で教材をご活用いただき、大変嬉しく、またありがたく感じております。

検算プロセスに誤りはありません。ただ、最終的に、検算の結果得た粗利率=売価値入率と解釈されている点に認識の齟齬があるのではないかと思います。

テキストや講義でも解説しておりますが、粗利率と売価値入率は必ずしも一致するとは限りません。値入れは、仕入れた際に「この売価で売れれば、これだけ利益が得られるだろう」と予測した価格であり、粗利は、販売した結果これだけ利益が残ったという結果です(テキストより引用)。本問の作問の趣旨として、この点を踏まえております。

この問題は、大幅な値引・廃棄処分等により、期首在庫の仕入時点で想定していた売上を確保できなかった結果、売価値入率と粗利率に大きな差が生じたと解釈します。

2024/12/8 (日)

7.

陳列方法や演出技術の工夫はISPであるというコメントがございましたが、陳列方法はSPMのシェルフスペースマネジメントにも属しているものでしょうか。

2025/1/8 (水)

クレアールからの回答

SPMは、棚割や動線の工夫を指します。例えばPOPはプロモーションの1つですので、ISPに分類されます。

シェルフスペースマネジメントにおける陳列方法は、棚割りが中心です。その名のとおり、シェルフ=棚のスペース(空間)のマネジメントです。

そして、例えば「店舗の最も奥にイベントスペースを設置して、クロスマーチャンダイジングでカテゴリーを超えた商品を展示し、POP等で訴求すると同時にこれら商品のバンドル販売を行いノベルティをつける」というような感じで、ISPとSPMは連携しながら実行されていくものとして、あまり厳密に区別しきれるものでもないと思います。

2025/1/14 (火)

8.

サイクル在庫とは、テキストでは次の納入までの需要に対応するための在庫 とあります。

これは、1日あたりの平均出荷数 × 発注リードタイム日数 と同じだと思います。

次に、発注と発注の間で消費される在庫量の半分 とあります。

これは、発注量 ÷ 2 と同じだと思います。

この二つが、なぜ同じになるのでしょうか?

2025/5/10 (土)

クレアールからの回答

まず、サイクル在庫の定義ですが、サイクル在庫とは、定期的に発注される在庫のうち、次の発注・納入までに対応するための在庫のことでしたよね。もう少し具体的に言うと、一定の発注間隔で繰り返し発注する場合において、発注直後から次回発注までの間に在庫が段階的に減っていくと仮定したときの、平均的な在庫量のことを言います。

2つの計算式について確認していきます。

① 「1日あたりの平均出荷数 × 発注リードタイム」

「次の納品が届くまでに、どれだけ出荷・販売されるか」を計算していますね。つまり、在庫が切れないように必要な量です。この式は、一般的には「リードタイム在庫」と呼ばれます。

② 「発注量 ÷ 2」

こちらの式が、「サイクル在庫」を求める際の一般的な計算式です。発注と発注の間で在庫がだんだん減っていくことを前提にしています。発注直後は在庫が満タン(=発注量)ですが、日々の出荷に伴い在庫はどんどん減っていき、発注直前はゼロに近くなります。従って、平均在庫量は「発注量÷ 2」ということになります。

例えば、1回あたりの発注量が500個なら、在庫は500 → 0 と減るので、サイクル在庫は 500 ÷ 2 = 250個ということになりますね。

サイクル在庫は、実務では、在庫管理の基本中の基本として、主に在庫水準の設計やコスト評価、パフォーマンス管理といった場面で使われます。在庫を所有することによって、保管料が発生しますし、劣化等も起こります。この際、サイクル在庫を基準に在庫コストを見積もります。また、在庫効率の重要な指標である在庫回転率等を算出する際にも、サイクル在庫の値が用いられることがあります。

2025/5/13 (火)

9.

【問題】店舗における商品陳列に関する記述として、最も適切なものはどれか。

【選択肢オ】同じカテゴリーの異なる商品をフェイス管理するときは、横陳列が適している。

私は選択肢オを選んで間違えました。

異なる商品の意味がよくわからなかったからだと思います。

例えばスーパーのカップ麺コーナーではゴンドラの上から下までカップ麺がずらっと陳列されています。

そして、棚の段によってラーメン類(メーカー、味様々)が横に並んでいてその下の段にそばうどん類が横に並んでいます。

私は選択肢の「異なる商品」の意味をラーメン類の中の「メーカーが異なる商品、味が異なる商品、、、」のように受け取ったので横並び(ホリゾンタル)を選んでしまいました。

選択肢の「~異なる商品を~」はどのような意味でしょうか。

よろしくお願いします。

2025/6/30 (月)

クレアールからの回答

まず、選択肢「オ」を横陳列と判断された理由は非常に理解できます。

実際、スーパーなどの売場では、ラーメン・うどん・そばといった同じカテゴリー内の商品が棚の段ごとに横に並んでいる光景はよくあります。

そのため、「異なる商品=メーカーや味の異なるラーメン類」と捉えたことは、現場をよく知る視点からすれば妥当な解釈です。

ただし、試験問題の文脈では、この「異なる商品」の粒度がもう少し広く、「同じカテゴリー(カップ麺)に属する、ラーメン・うどん・そば・焼きそばといった品種レベルの商品の違い」を指していると解釈する必要がありました。

◆ なぜ縦陳列が正解か

フェイス管理の目的は「視認性・選択性の向上」です。

縦陳列にすると、顧客はその場で首を上下に動かすだけで、同カテゴリー内の商品全体を見渡すことができるようになります。その場で商品全体を見渡せるので、買い物がスムーズになりますよね。

たとえば

上段:ラーメン

中段:うどん

下段:そば

このような配置なら、一歩も動かずにカテゴリー全体を把握できるため、「売場全体のフェイス管理」として理想的とされます。

一方で、横陳列は視線の移動や動線が長くなりやすく、比較に手間がかかる傾向があります。

◆ 現場との違いと試験の論点

もちろん現場では、「売れ筋商品を目立たせる」「同シリーズを横に並べて印象づける」など、横陳列のメリットも十分あります。

特に、売上貢献やプロモーション重視の場合、横陳列が有効なケースも多いですが、試験で問われているのは「どちらがフェイス管理の基本原則に照らして適しているか?」という点です。

現場:売上貢献・注目度重視 → 横陳列の実用性も高い

試験:視認性・比較しやすさ・カテゴリー把握重視 → 縦陳列が適正(基本原則に従っている)

つまり、現場目線では“間違いではない”選択が、理論ベースの試験では正解にならないこともある、という構造ですね。

フェイス管理の基本原則=視認性を高める=縦陳列が適している、という理論を優先して答える必要があったということです。

「異なる商品」という用語には、

➀SKU(例:同じラーメンブランドの味違い)レベル

②ブランドやシリーズの違いレベル

③品種(ラーメン・うどん・焼きそばなど)レベル

等の可能性がありますが、今回は、「フェイス管理」という売場全体の見やすさを問う文脈に於ける、「カテゴリー全体」の整理・把握が問われている内容なので、③品種レベルの違いを想定しておく必要があったと解釈いただければと思います。

試験では、「理論上の基本原則」に照らして答えることが求められます。

今後、類似の設問に出会った際には、語句の粒度(どのレベルでの「違い」か)と、設問が求めている目的(販促か、視認性か)をセットで考えると、より正確に判断できるようになると思います。

試験までいよいよ残り1か月を切りましたね。合格を心から願っています!

2025/7/5 (土)

10.

百分率変異法で、1+当月売上高予算/月平均売上高予算となる理由が分かりません。1+をする理由がやはり分かりませんでした。なぜ、100%分をあらためて足す必要があるのでしょうか。

確かに、ブレがマイナスになってしまう場合は、そのままだと本来のブレ以上に少なく見積もってしまうというのはわかるのですが、だからと言って、100%分を加えたからと言って、その半分が正しい見積もりであるというようには思えないのですが。

2025/10/2 (木)

クレアールからの回答

百分率変異法は「売上のブレに応じて在庫を調整する」考え方です。具体的には、売上のブレ率の半分くらいを在庫高予算に加味しておく、ということでしたよね。

計算プロセスとしては、

➀基準となる100%(=月平均売上高 ÷ 月平均売上高)をまず置く(1を足す)

②そこに「当月の売上高予算の相対値(=当月売上高予算 ÷ 月平均売上高予算)」を加える

③上記で得られた合計を1/2にする

④上記を、年間平均在庫高にかける

という流れになります。

例えば、当月売上高予算のブレ率(上記②)が、120%だとします。考え方としては、ブレ率20%の半分である、10%を上乗せして在庫高予算を立てたいわけですよね。

とはいえ、120%を単純に1/2にしてしまうと(②→③のみの工程だと)60%、という結論になってしまいますので、あらかじめ1を出しておく、つまり➀と②の工程で220%にしたうえで1/2をかけることで、「110%」という値が取り出せるので、あとは年間平均在庫高にこの値をかければ、当月在庫高予算が算出されるということになります。

2025/10/3 (金)

11.

基準在庫法は、回転率が12回転以上では使用できない理由を、もう一度詳しく教えていただけないでしょうか?

また、商品回転率が6回転以下の時に有効とされている理由も合わせて知りたいです。

2025/10/2 (木)

クレアールからの回答

基準在庫法の数式は、【該当月の売上高予算+年間平均在庫高-月平均売上高予算】でしたよね。年間平均在庫高は、年間売上高÷商品回転率で求めます。そして、月平均売上高予算は、年間売上高予算÷12で求めるんでしたよね。つまり、分子は同じ年間売上高ですかr、分母である商品回転率が12より大きくなってしまうと、月平均売上高予算(分母が12)を上回る、ということになります。在庫がマイナスになることはないので、理論的に基準在庫法が成立しなくなってしまう、というのが、回転率が12回転以上の場合は使用できない理由です。

つまり、在庫が少なすぎる商品には、基準在庫法の概念は適用できない、ということですね。

6回転以下の時に有効な理由ですが、回転率が6回というのは、年間を通して2ヶ月分程度の在庫を持っているというイメージです。この水準であれば、年間平均在庫高が月平均売上高予算を十分に上回り、差し引きしても基準在庫高は安定してプラスになるということになります。

衣料品や季節商品など、需要変動や発注リードタイムが長めの商品では、回転率が高すぎると欠品リスクが上がるため、ゆとりを持った在庫水準を設定する基準在庫法が適しているとされています。

2025/10/3 (金)

12.

交差比率は、販売担当の目線ということでしたが、投入した投資額の回収がどれだけできたかを測るのに平均在庫高が売価ベースである必要がなぜあるのでしょうか?

投資額の回収ということであれば、むしろGMROIの方が実際に仕入れるのに必要だった原価を用いているので、適切に比較ができるのではないでしょうか?

2025/10/2 (木)

クレアールからの回答

交差比率は、売上総利益を売価ベースの平均在庫高で割った数値です。これによって、販売担当者の取扱商品が、店頭に置かれた売価ベースの在庫をどれだけ効率よく回して、利益を稼いだかが分かります。売価ベースの在庫高を用いるのは、販売担当者が、いくら分の商品を持っているか、という販売活動のスケール感を理解するためです。仕入原価で考えるよりも、実際の店頭での販売金額を基準にしたほうが感覚的に意識しやすくなります。

一方のGMROIは、ご指摘の通り、投下した資金(原価)をどれだけ回収できたかを示す、資産効率性の指標です。原価ベースを用いる理由は、実際に投資したキャッシュが原価だからですね。経営管理上は、キャッシュフローや投資対効果の評価に直結します。

まとめますと、交差比率は、販売担当の「売場効率(どれだけ効率よく売上総利益を稼げたか)」を測る指標であるため売価ベースを用います。GMROIは、経営の「投資効率(どれだけ効率よく投下資金を回収できたか)」を測る指標であるため、原価ベースを用いるということになります。

2025/10/3 (金)

13.

総仕入高から純仕入高を求める際、仕入戻高予算を−売上戻予算を+としますが、どちらも仕入時に購入する際はその分の資金が必要になるはず。売上戻高予算が+になるのはそれで理解できるのですが、仕入戻高を-にする意味が今ひとつ理解できません。

多分捉え違いをしていると思うのですが、よろしければ詳しく教えていただけると幸いです。

2025/10/2 (木)

クレアールからの回答

「仕入戻」とは、一度仕入れた商品を仕入先に返品することです。最初に仕入れたときは確かに資金が出ていきますが、その後返品すれば、代金が返ってくるか、もしくは掛仕入なら支払義務が減ります。したがって、実質的な仕入コストはその分減少するため、仕入戻高はマイナスで調整します。

ちなみに、売上戻については、返品された商品は在庫に戻りますが、その分を補充する必要がなくなるとは限らず、むしろ「売れなかったから再度販売のために仕入れが必要になる」ケースもあるため、売上戻は「仕入を追加で必要とする要因」として、仕入計画上はプラスに扱います。

2025/10/3 (金)

14.

【問題】小売店舗における在庫管理に関する記述として、最も適切なものはどれか。

【選択肢エ】定量発注方式を採用している場合、発注点のみを変更して高くすると、発注から納品までの調達期間を長くすることができる。

【解説】不適切。定量発注方式において、発注点を高くしても、発注から納品までの調達期間に

は影響がない。

発注点を高くしても発注から納入までの調達期間には影響がないと書いてありますが、これは必ずしも調達期間のせいで高くなったわけではないということでしょうか、それともまた別の要因でしょうか。

2025/10/6 (月)

クレアールからの回答

解説に記載の通り、発注点を高くしても「調達期間(リードタイム)」そのものは変わりません。リードタイムは、発注してから納品されるまでの時間的な長さのことで、これは仕入先の対応スピードや輸送距離などによって決まる要素です。

一方、「発注点を高くする」というのは、在庫が減ったときにより早めに発注をかけるようにするという管理上の設定変更です。つまり、発注点を上げると「発注のタイミングが早くなる」だけであって、「納品までの期間(リードタイム)」が長くなるわけではありません。

調達期間が長くなった場合に、それに対応して発注点を高く設定することはありますが、「発注点を上げることで調達期間を変えられる」という因果関係はありませんので、選択肢エは不適切ということになります。

2025/10/8 (水)

15.

JIT実践の前提である「平準化生産」と「段取替え」の関係についての質問です。

テキストP.134 上段に3⃣平準化生産の例として自動車のA,B,C3種類の車種の生産の順番についての記述があります。

製造側の観点で言えば、本来、同じものを作り続ける方が効率がよいと思いますが、後工程、あるいは、最終需要者の動きまで考えたときに、必要なものを必要なときに手当し、無駄な在庫、仕掛品を抱えないためにはABACABA・・・のような流し方が必要になると理解をしました。

一方、6⃣「段取替え」においては、出来る限りライン組み換えの回数を減らす方が効率は上がることから、注釈1にあるように「同じ部品及び製品をまとめて生産すること」が段取り時間短縮の改善活動の例として挙げられています。

こうして考えると、JITの前提条件である「生産平準化」と「段取替え(のためのまとめ生産)」は、ある意味、矛盾する関係にあるように見えるのですが、この点どのように考えたらよいでしょうか。

試験対策、および診断士として身に着けるべき考え方の観点からご教示お願いいたします。

2025/10/16 (水)

クレアールからの回答

確かに、JIT の前提条件である「生産平準化」と「段取替え(のためのまとめ生産)」は、各々の説明からは、互いに矛盾する関係にあるように読み取れるかもしれません。

しかし、この2つは目的や時間軸が異なります。違いを表にまとめてみました。

| 観点 | まとめ生産 | 平準化生産(JIT) |

| 定義 | 同じ製品をある程度まとめて連続的に生産する | 製品や型式を日ごと・時間ごとにバランスよく分散して生産する |

| 狙い | 段取替えを減らし、効率的に生産する | 需要変動や品種構成の変動に柔軟に対応し、在庫を減らす |

| メリット | 設備効率が高い/作業が安定 | 在庫が少ない/納期が安定/変化対応が早い |

| デメリット | 在庫が増える/変化対応が遅い | 段取回数が増える/短期効率が下がる |

| 適用シーン | 生産変動が小さい、需要が安定 | 多品種少量、変動が大きい、顧客納期が厳しい |

生産変動が小さく、需要も安定している工程の場合は、まとめ生産でも良いでしょう、しかし、多品種少量・需要の変動が大きい工程の場合は、まとめ生産では作りすぎのムダから免れられません。JIT(トヨタ生産方式)はこの点の改善を目指しています。

トヨタ生産方式の確立に貢献したコンサルタントの一人である新郷重夫氏は、その著書の中で、「まとめ生産は、段取効率を理由に導入されるが、平準化を妨げる最大の要因となる。段取時間を短縮すれば、まとめ生産をせずとも効率を維持できる。真に優れた生産システムは、平準化に耐えうる柔軟性を持つこと。」という旨を述べています。

まとめ生産は、段取替えの頻度という視点からは効率的かもしれませんが、多品種少量生産が必要な場合、各製品を作りすぎてしまうという面は否めません。しかし、もし 30 分かかっていた段取替え時間をカイゼンにより 6 分(シングル段取り)に短縮できれば、5 回の段取替えを行ってもトータルの段取時間は変わらないうえに、作りすぎのムダも減らすことができます。

JIT における平準化はこれを目指しています。

2025/10/18 (金)

16.

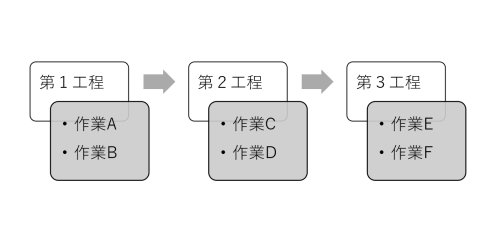

【問題】3工程直列型生産ラインにおけるライン編成を下記に示す。この編成に関する記述として、最も適切なものを下記の解答群から選べ。ただし、ライン生産は、最も効率が良い状態で運用されるものとする。

【ライン編成】

・第1工程は、作業時間4分の作業Aと、作業時間6分の作業Bで構成されている。

・第2工程は、作業時間3分の作業Cと、作業時間4分の作業Dで構成されている。

・第3工程は、作業時間2分の作業Eと、作業時間7分の作業Fで構成されている。

【選択肢オ】第1工程と第2工程で作業Aと作業Cが交換できれば、サイクルタイムは短縮される。

【解説】適切。下図のように、作業Aと作業Cを入れ替えると、第1工程の作業時間は9分、第2工程の作業時間は8分となる。作業時間が最長となる工程は第1工程と第3工程の9分であることから、サイクルタイムは従来の10分から9分となり、1分短縮される。

第1~3工程のサイクルタイムを10分と解説があります。一方、問題冒頭に、「3工程直列型生産ライン」と条件設定がありますので、第1工程が終了するまで、第2工程は開始できず、第2工程が終了するまでは第3工程は開始できないと理解しました。

そうなると、サイクルタイムの理解も変わってくると思うのですが、この点解説をお願いいたします。

2025/10/21 (月)

クレアールからの回答

3工程が直列になっていることと、各作業が直列になることが混乱しているのではないかと推察いたしました。

ご認識いただいている通り、第1工程が終了するまで、第2工程は開始できず、第2工程が終了するまでは第3工程は開始できません。

しかし、第1工程で生産していたものが第2工程に渡った時点で、第1工程は次の作業が可能になります。第3工程が終わるまで、第1工程は次の作業が行えないのではありません。

本問における3工程直列型生産ラインのイメージを図式化してみましたので、ご確認いただければと思います。

2025/10/21 (月)

17

テキストにはユニットロードのデメリットについて保管効率が悪くなるとの記載があるのですが、過去問題集の問題270では「製品をユニットロードにすると、運搬や保管の効率化を図ることが期待できる。」が正解となっています。

ユニットロードにすることで保管は効率化されるが悪くなることもあるという認識でよろしいでしょうか?

2025/11/4 (金)

クレアールからの回答

ユニットロード方式(パレットやコンテナ単位での荷扱い)は、運搬効率の向上(積み下ろし時間の短縮、人件費削減、機械化の容易化)に加えて、保管効率の向上(整然とした保管、積み重ね可能、単位管理が容易)といったメリットが得られる方式です。

したがって、「運搬や保管の効率化を図ることが期待できる」は、原則として正しい記述となります。

ただし、条件によっては逆に効率が悪化する場合もあり、この点をテキストでは「デメリット」として説明しています。

具体的には、パレットやコンテナそのものの容積に加え、これらを使用することで荷姿に余白が生じやすくなるため、棚や倉庫の容積利用率が低下する場合があります。

そのため、パレット自体の標準化や、空間が生じないような積載の工夫を行うことで、はじめて保管効率の向上が実現します。

また、製品サイズや形状がバラバラな場合はユニットロード化が難しく、多品種少量生産の現場では、かえって手間やスペースが増えることもあります。

つまり、ユニットロード化は、やり方次第では「保管効率の向上」が期待できるものの、適用条件によってはデメリットもあるという点を押さえておく必要があります。

2025/11/5 (土)

18

取引条件(委託仕入と消化仕入)について、両条件の違いに関する質問です。

委託仕入においては小売店の仕入は発生せず、商品の所有権は終始販売者にあり、小売店は販売の結果、売上として販売手数料を得ると理解しました。一方、消化仕入は、小売店が消費者に販売する際、「仕入の計上を行う」とありますが、仕入計上するということは会計上販売が発生することになると思うのですが、

講義資料では、消化仕入も委託仕入同様に、売上は販売額の代わりに、粗利(販売手数料)になると説明されています。この点、どのように理解したらよいでしょうか。ご教示お願いいたします。

2025/12/14 (日)

クレアールからの回答

委託仕入と消化仕入の「仕入計上」と「売上計上」の取り扱いの違いについて、以下の通りお答えします。

1. 委託仕入について

委託仕入では、商品はあくまで卸・メーカーの所有物であり、小売店には所有権が移転しません。そのため、小売店は商品を「販売した」という会計処理を行わず、販売実績に応じて販売手数料(=粗利額)のみを収益として計上します。

講義資料の表にあるとおり、売上欄には「粗利額(手数料)」と記載しています。

2. 消化仕入について

消化仕入は、委託仕入と同様に商品が売れるまでは卸側に所有権があり、売れ残りは返品可能です。一方で、売れた瞬間に、小売店が売れた分だけ仕入を計上し(=所有権が一瞬移る形になります)、同時に消費者への販売として売上を計上する、という会計処理を行います。ここが、講義資料に記載した「売れた時点で仕入を計上する」という部分です。

ではなぜ講義では「売上=粗利額」と説明しているのかというと、会計上は、売上(販売額)-売上原価(消費者に売れた分の仕入)で差額の粗利(販売手数料的な部分)が小売店の利益となります。

つまり、消化仕入は形式上「売上-仕入」の処理をしますが、小売店が最終的に得られる収益は粗利だけであり、経済的には委託仕入と同じ構造になります。

そのため講義資料の表では、委託仕入と同様に「売上=粗利額(手数料)」として整理しています。つまり、会計処理の実質(小売店の利益)は両者とも粗利部分のみ、という観点に基づくものです。

2025/12/17 (水)

19

定期発注方式と定量発注方式の欠品を防ぐにはリードタイムの短縮以外にどのような施策がありますか?

2026/4/30(木)

クレアールからの回答

定期発注方式および定量発注方式において欠品を防ぐための施策とのことですが、リードタイムの短縮以外にも複数の施策が考えられます。主に、①需要変動の抑制、②発注ロジックの精緻化、③運用強化の観点から整理できるかと思います。

まず①需要変動の抑制としては、需要予測の精度向上が重要です。具体的には、販売データの細分化分析や季節性・販促要因の反映などにより予測誤差を低減できます。また、価格施策や販促タイミングの調整によって需要を平準化することも有効です。

次に②発注ロジックの精緻化として、安全在庫の適切な設定が挙げられます。需要のばらつきやサービス水準を踏まえた動的な安全在庫の設定に加え、定量発注方式では発注点の見直し、定期発注方式では、発注間隔(レビュー周期)の短縮や発注量の調整などにより、需要変動への対応力を高めることができます。

さらに③運用面での対応として、緊急発注やスポット補充の仕組み整備、拠点間での在庫融通(横持ち)、複数サプライヤーの活用による供給リスク分散などが有効となります。また、重要商品への優先配分などの在庫コントロールも欠品リスク低減に寄与します。

以上のように、需要・発注ロジック・運用の各側面から対策を講じることで、リードタイムを大きく変更しなくても欠品リスクを抑制することが可能かと思います。

今回のご質問は、理解を深めるにおいてとてもよい着眼点だと思います。例えば、①欠品に影響する変数には何があるか、②それぞれの変数を動かすためにどのような施策が考えられるか、という観点で一度整理してみると、本論点の理解がより深まりやすくなります。

2026/5/3(日)

財務・会計

1.

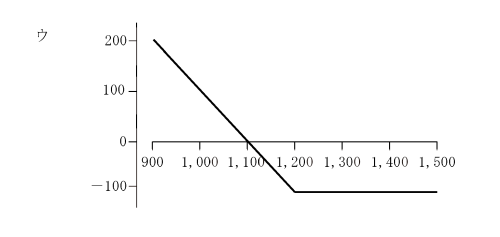

【問題292】

行使価格1,200円のプットオプションをプレミアム100円で購入した。満期時点におけるこのオプションの損益図として、最も適切なものはどれか。

解答:ウ

【質問】

財務会計の過去問題集の問題292についてです。(選択肢ウ)

1,200円以上になればなるほど、売却益はどんどん大きくなると思いますが、なぜ損益グラフは水平になっているのでしょうか。

例えば1,300円で売ることができれば1,200円の時よりも+100円得する、1,400円で売ることができれば+200円、というように右肩に向けて上がっていくかと思います。

(水平になるのはオプションを行使せず、手数料の100円分だけを負担しているということはわかるのですが・・・)

よろしくお願いいたします。

2024/7/14 (日)

クレアールからの回答

本問の条件は行使価格1,200円のプットオプションですので、1,200円で「売ることのできる」権利です。

従って、原資産価格が安くなるほど安く資産を買って一定価格で売ることができるため利益が大きくなりますが、原資産価格が高くなるほど、高い資産を一定価格で売らなければならないので、権利行使すると損失が大きくなります。

ただし、オプションは「権利」なので、一定価格(1,200円)以上の場合は権利放棄することで、損失はオプション価格で抑えられるため、1,200円以上はグラフは水平になります。

例えば、1,300円の場合、1,300円の資産を1,200円で売っては損失が発生してしまうため、権利放棄することでトータルの損益はオプション価格分のマイナス100円、ということになります。

2024/7/16 (火)

2.

以下の公式が理解できません。テキストにも記載が無いようです。

“相関係数がゼロのときの2証券ポートフォリオの分散は以下の式で求める。 (Yの比率)2×(Yの標準偏差)2+(Zの比率)2×(Zの標準偏差)2“

公式の根拠を教示いただけますでしょうか?

2024/10/19 (土)

クレアールからの回答

ポートフォリオの分散は、テキストの「ポートフォリオのリスク」にて記載のあります通り、下記の式で表されます。

σp^2=Xa^2×σa^2+Xb^2×σb^2+2×ρab×Xa×Xb×σa×σb

σp:ポートフォリオのリスク(標準偏差)

Xa:証券Aの投資比率

Xb:証券Bの投資比率

σa:証券Aの標準偏差

σb:証券Bの標準偏差

ρab:証券Aと証券Bの相関係数

^2:2乗の意味

σpがポートフォリオの標準偏差なので、σp^2はポートフォリオの分散となります。

ここで、相関係数がゼロであれば、最後の項はゼロとなりますので、次の式が成り立ちます。

σp^2=Xa^2×σa^2+Xb^2×σb^2

したがって、相関係数がゼロのとき、証券Yと証券Zの分散は以下の通りとなります。

分散=(Yの比率)^2×(Yの標準偏差)^2+(Zの比率)^2×(Zの標準偏差)^2

2024/10/21 (月)

3.

【問題17】

当社は企業向けのセミナーや研修を中心とした業務を営んでいる。決算にあたり以下の一連の取引に対し計上される収益および費用の金額の組み合わせとして、最も適切なものを下記の解答群から選べ。

4月20日 7月開講予定のセミナー(全10回、50,000円/回)の受講料総額 500,000円を現金で受け取った。

5月30日 開講準備にあたり、全10回分のテキスト作成のため現金250,000円を支出した。

12月31日 (決算日) 全10回のセミナーのうち6回が終了していた。

解答:収益:300,000円 費用:150,000円

【質問】

勘定科目についてお尋ねします。WEB等で私の調べた範囲では、期中は「前受金」と「仕掛品」で処理し、期末で振替処理しているのですが「前受収益」や「前払費用」で処理する方法もあるのでしょうか。

細かいことだとは思うのですが、引っかかってしまい、WEB等で解決できなかったため質問させていただいた次第です。よろしくお願いいたします。

2024/10/20 (日)

クレアールからの回答

前受金と前受収益は似ている勘定科目ですが、違いは継続的に発生する収益かどうか、です。

一度きりの収益について、期末時点でまだ商品を受け渡ししていない、あるいは役務を提供していない場合は、前受金として計上します。

本問の場合、全10回のセミナーのうち、期末に6回終了しており、残り4回分についてまだ役務提供が完了していないので、このように継続的に発生する役務提供の場合は、期末において役務を提供していない分について前受収益として繰延べ処理をおこないます。

費用についても、例えば今期から来期に渡って製造や制作をおこない、来期に引き渡すというような場合は、今期に支払った費用は仕掛品に計上しますが、本問のように前受収益に対応する費用の繰延べであれば、前払費用として計上します。

2024/10/22 (火)

4.

インタレストカバレッジレシオを求める際の分母分子である受取利息配当金、利息の支払額、税金の支払額との関係性を改めてご教示下さい。

よろしくお願いいたします。

2024/10/23 (水)

クレアールからの回答

インタレスト・カバレッジ・レシオは、営業利益と受取利息・配当金でどれだけ支払うべき利息をカバーできているか、という指標となります。

従って、分子は営業利益と受取利息・配当金の合計、分母は支払利息となります。

キャッシュ・フロー版インタレスト・カバレッジ・レシオは、これのキャッシュ・フロー版ですので、分子・分母をキャッシュフローに置き換えます。

分子の営業利益+受取利息・配当金は、営業CF+利息の支払額+税金の支払額に対応します。

これは、営業CFの小計が営業利益ベースのキャッシュ・フローに該当し、これに利息の受取額等を加え、利息の支払額や法人税の支払額を引いた営業CFが当期純利益ベースのキャッシュ・フローに該当するためです。

そのため、営業CFと利息の支払額と税金の支払額を足したものが、営業CFの小計と利息の受取額等の合計と一致することになります。

そして、分母は支払利息のキャッシュ・フロー版なので、利息の支払額となります。

2024/10/24 (木)

5.

「未払金は仕入債務に含めない」とのことですが、その理由について説明していただけますか。

間違えそうな点なので、具体的な説明をいただきたいと思いました。

2024/10/27 (日)

クレアールからの回答

「買掛金」や「支払手形」は、「仕入」時に発生する「仕入債務」ですが、「未払金」は「仕入」以外の未払いの金額について計上する科目であり、「仕入債務」には含まれません。

具体的には、材料や商品を掛けで仕入れる際には買掛金の科目を使い、以下のような仕訳になります。

(借)仕入高 XXX/(貸)買掛金 XXX

(借)材料 XXX/(貸)買掛金 XXX

一方、備品を購入して後日支払う場合、未払金の科目を使い以下のような仕訳になります。

(借)備品 XXX/(貸)未払金 XXX

2024/10/28 (月)

6.

2024年度に行われた財務会計試験について、第1~6問、第8、9問に関して

テキストや講義でこれまで学んだ知識では、解説を読んでも知らないことが多く解答できませんでした。

過去問もA,Bレベルは全て解いており、過去問よりも詳細な知識が必要な問題であると感じました。

第10問以降はそのようなことはありませんでしたが、特に前半部分が難しかった印象です。

今後どのように勉強していけばよいでしょうか。

2024/12/26 (木)

クレアールからの回答

ご指摘のように、2024年度の本試験問題の前半、会計領域の問題はいわゆる知識問題が多く、ややマニアックな知識を問う問題が多かったため、解答が難しい問題もあったかと思います。

この中で、例えば第1問や第3問などは、正確な意味は分からずとも注意深く問題文を読めば正解が導ける問題となっています。

第2問や第5問は簿記の基本的知識があれば解ける問題であり、「財務・会計入門講義」を視聴するなど簿記の知識をつけておくことが必要と考えられます。

第4問、第6問、第8問、第9問につきましては、ややマニアックな知識を要する問題です。

ある程度は周辺知識を知っていた方が良いですが、そのような知識を網羅的に学ぼうとすると、かなりの時間を必要とします。

ご参考までに、中小企業診断士試験における会計(簿記)の範囲は、簿記2級までですが、簿記検定に合格するまでに必要な勉強時間は一般的に、3級で50~100時間以上、2級は100~200時間以上、と言われています。

つまり、会計分野だけでも、網羅的に学習しようとすると合計150~300時間必要となります。

ご自身で確保できる学習時間と受験科目数を考慮して、ある程度、割り切ることが必要です。

なお、テキストや過去問を超える範囲まで学習しようとされるのであれば、簿記3級、2級の市販本での学習やクレアールでは簿記3級・2級の講座がありますので、事務局にご相談してみてください。

2024/12/27 (金)

7.

MM理論において、完全資本市場のときの資本コストと負債コストの関係性と、法人税があるときの資本コストと負債コストの関係性、またそれが企業価値にどう響いてくるのかについて教えてください。

2025/11/5 (水)

クレアールからの回答

まず、基本的な知識として、各資金源泉の調達コストを資本コストといいます。

各資金源泉とは、具体的には借入金、社債、株式、剰余金などのコストです。(テキストP113を参照ください)

一方、負債コストは、その名のとおり、負債に係るコストですので、上記の借入金や社債などに係るコストです。

ご質問の「資本コストと負債コストの関係性」という点では、上記のとおりであり、これはMM理論における完全資本市場であろうが、法人税がある場合であろうが、変わりはありません。

企業価値への影響については、MM理論では、テキストにあるとおり、完全資本市場の下では、企業価値は資本構成の影響は受けません。

つまり、資本コスト=加重平均資本コスト(WACC)と考えてよいですが、負債比率が高まるなどの資本構成の変化があっても、企業価値は同じということです。

一方、法人税がある場合には、負債を利用すると(負債の構成比率が高まると)、企業価値は高まると考えます。

その理由は、テキストにあるとおり、負債利子の節税効果(負債利子の分だけ法人税が減少する)により、キャッシュとして企業内部に蓄積されるためです。

2025/11/7 (金)

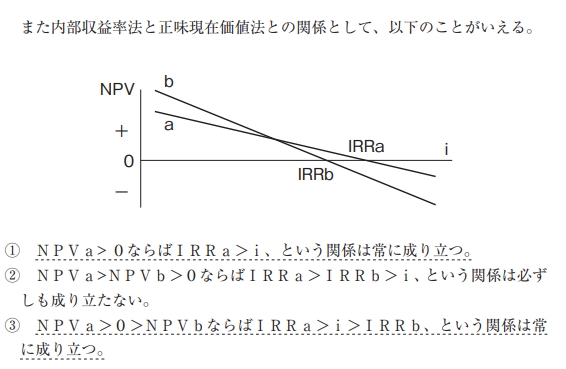

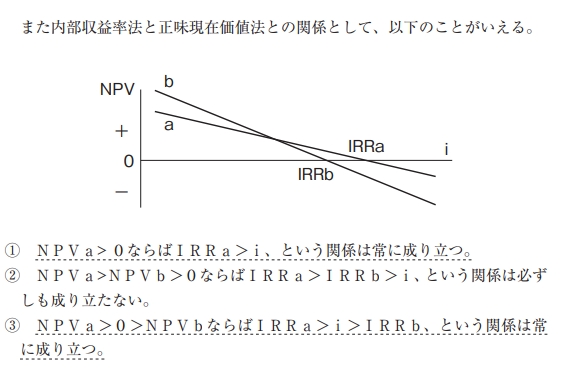

8.

内部収益率法と正味現在価値法との関係を表したグラフについて、直線aとbの前提条件やどうしてこのような傾きになっているのでしょうか。また、iは何を表しているのでしょうか。

2025/11/6 (木)

クレアールからの回答

グラフは、横軸に割引率(これが「i」です)、縦軸にNPV(正味現在価値)を取っています。

割引率が大きくなれば、その分将来キャッシュフローが強く割り引かれることになるため、NPVは減少します。

そのため、グラフ(a,b)は、割引率が高まるほど、NPVが減少する右下がりの形となります。

ここで、内部収益率(IRR)は、正味現在価値をゼロとするような割引率を言います(テキストP127参照)から、それぞれのグラフ (a,b)

が、NPVが「0」となる線と交わる点(IRRa,IRRb)は、内部収益率を指しています。

これらが、まずこのグラフを見るうえでの前提となります。

これにより、

①「NPVa>0ならばIRRa>i、という関係は常に成り立つ。」ですが、

NPVa>0の場合には、正味現在価値が正であるため、内部収益率は割引率より大きくなります(IRRa>i)。

そのため、「この関係が常に成り立つ」ということになります。

②「 NPVa>NPVb>0ならば IRRa> IRRb>i、という関係は必ずしも成り立たない。」ですが、

そもそも、NPVは金額ベースの話をしており、IRRは割合ベースの話をしています。そのため、グラフの傾き(割引率が上がったときにNPVがどれだけ減るか)などの条件が影響することから、NPVa>NPVb>0、という条件であっても「IRRa>IRRb>i、という関係は必ずしも成り立たない。」ということになります。

③「 NPVa>0>NPVbならば 、IRRa>i>IRRb、という関係は常に成り立つ。」ですが、

こちらは、①よりNPVa>0の場合には、 IRRa >i、という関係が成り立ちます。

また、0>NPVbの場合には、正味現在価値が負であるため、内部収益率は割引率より小さくなります(i>IRRb)。

これらより、「 NPVa>0>NPVbならば、 IRRa>i>IRRb、という関係は常に成り立つ。」ということになります。

2025/11/8(土)

9.

投資の評価基準について、回収期間の長さと内部収益率は関係ないとのことでした。

内部収益率は、投資額と投資によって将来得られるキャッシュフローの現在価値が一致する割引率を求めて投資案を評価する方法で、時間的価値を考慮するものだと思います。

複利現価係数の問題を解く中で、将来の金額を今の価値に割り引く=将来的に得る金額は現在価値に直すと額面金額より少ないという感覚があります。そのため回収期間が短ければ内部収益率が改善されるのではないかと考えたのですが何が間違っているでしょうか。

2026/1/22(木)

クレアールからの回答

ご質問の内容の「回収期間が短ければ内部収益率が改善されるのではないか」という感覚は、方向性としては理解できますし、部分的には正しいです。

ただし、結論から言うと、テキストの解説のとおり、回収期間の長さと内部収益率(IRR)は関係ありません。

これは、次のような意味で説明できます。

定義上、回収期間は「累積キャッシュフローがゼロになるまでの時間」だけで決まる指標であり、割引も総収入額も考慮せず、回収までの時間を示します。

一方、IRRは「投資額=割引後キャッシュフロー総額」を満たす割引率であり、期間全体の額とタイミングを同時に反映するものとなります。つまり、IRRは「時間」だけでなく、投資全体の効率性を評価するものです。

したがって、回収期間が短くなっても、

① 総キャッシュフローが小さくなる

② 回収後のキャッシュフローがほとんどない

③ 後半にマイナスCFが出る

などがあれば、IRRは下がることがあります。

逆に回収期間が長くても、回収後に大きなプラスCFが続くとIRRが高くなることもあります。

このように、「回収期間の長短」と「IRRの高低」は、理論的に一対一で対応する関係ではないため、「回収期間が短ければ内部収益率が改善される」わけではないと結論付けられます。

2026/1/25(日)

10.

(ア)について、確認させてください。

減価償却費を計算する際、(取得価格ー残存価値)/年数の計算式を利用しご説明を頂きました。今までの過去問は(新定額法)に従い、取得価格/年数の計算式を利用するケースが多いです。

少し悩んでいるのが、試験の際、①(取得価格ー残存価値)/年数と②取得価格/年数の2つ計算式をどっち選ぶべきでしょうか。残存価値を明記する場合は①で、そうでない場合は②でよろしいでしょうか。

2026/3/11(水)

クレアールからの回答

本問については結論から申し上げますと、ご指摘のとおり「問題文に残存価額の記載があるかどうか」が判断基準となります。

ご存知のとおり、減価償却の定額法には、旧定額法と新定額法の2つがあり、問題文にこの償却方法についての明示がないと、判断に迷う場合があるかと思います。

以下に、解答の導き方を整理して解説します。

1. 基本的な考え方

以前の会計ルール(旧定額法)では「取得原価の10%を残存価額とする」という決まりがありましたが、現在のルール(新定額法)では原則として「残存価額はゼロ」となりました。そのため、一般的な減価償却の定額法の問題では、「取得原価

÷ 耐用年数」という計算式が用いられます。

2. 本問において「残存価額を引く」理由

中小企業診断士の試験(財務・会計)では、実務上の「新定額法(残存価額ゼロ)」だけでなく、計算の仕組みを理解しているかを問うために、あえて「残存価額」を設定した問題が出題されることがあります。

①「残存価額 1,000千円」などと書かれている場合

→ 取得原価から残存価額を引いて計算します。

(計算式:(取得原価 - 残存価額)÷ 耐用年数)

②残存価額についての記載がない、または「ゼロ」と書かれている場合

→ 取得原価をそのまま耐用年数で割ります。

(計算式:取得原価 ÷ 耐用年数)

3. 試験問題を解くうえでの判断

「問題文に与えられたヒントに従う」というスタンスで 、「残存価額」というキーワードを探してください。

・キーワードがある場合: ①の計算式

・キーワードがない場合: ②の計算式

以上、ご質問のとおりの回答とはなりますが、考え方の参考にしてみて下さい。

2026/3/14(土)

11.

直接金融は金融機関から調達するものではないとのことでしたが、銀行など金融機関の株を取得する場合は、金融機関から直接調達する場合もあるように考えました。誤解していますでしょうか。

2026/3/30(月)

クレアールからの回答

こちらのご質問は、「誰が誰に対して資金を調達しているか」という視点の混同から生じているものと思われます。

この場合の視点は「資金を調達する企業(=発行体)」です。

まず、直接金融と間接金融について確認します。

直接金融と間接金融は、以下のとおりです。

• 直接金融:資金提供者 → 企業(直接結び付く)

• 間接金融:資金提供者 → 金融機関 → 企業(金融機関が仲介)

ここでのポイントは、直接金融とは、企業が「金融機関を介さずに」直接、投資家(資金提供者)から資金を調達している点です。

ご質問の「金融機関の株を取得する」というのは、金融機関が新株発行する際に投資家がその株を買うことにより、投資家から直接資金を調達行為です。この場合においては、金融機関にとっての直接金融ということになります。

つまり、一般の企業が直接金融で資金調達する場面において、ご質問のケースは存在しないことになります。

2026/4/4(土)

12.

直接金融で資金提供者と直接結び付くのは金融市場だけでなく、相対で結び付くこともあるとは具体的にどういうことでしょうか。

2026/3/30(月)

クレアールからの回答

「相対取引」とは、特定の2者が市場(取引所等)を介さず、1対1で直接交渉・合意して取引を行うことを言います。

具体例としましては、以下のような取引があります。

• 第三者割当増資:特定の取引先や機関投資家に対して、相対で交渉(取引所を通さず)し、新株を割り当てる。

• 私募社債:少数の特定投資家(大手生命保険会社など)に対して、条件を個別に交渉して社債を引き受けてもらう。

つまり、直接金融の手段は「金融市場」経由だけでなく「相対取引」でも成立するということです。

2026/4/4(土)

経営情報システム

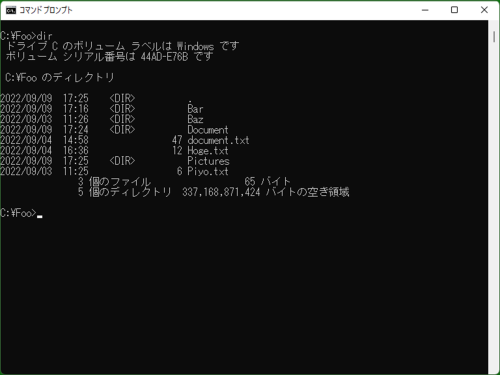

1.

経営情報システム 1000問ノック 93問

第三者にデータを見られても、暗号化していれば復号化できない限り盗聴されるリスクは少ないと考えられる。暗号化に関する記述として、最も適切なものはどれか。

エ:公開鍵暗号方式は、送信者が受信者の公開鍵を用いて暗号化をする。

この問題の選択肢エで「公開鍵暗号方式は送信者が受信者の公開鍵を用いて文章を暗号化する」が答えとなっていますが、いまいち秘密鍵と公開鍵の使い分けがわかっていません。

例えば秘密鍵を持ったAと、その公開鍵を持ったBがいる時に、BがAに対して文章を送る場合は選択肢エのようになると思いますが、AがBに対して文章を送る場合、Aは秘密鍵を使用して暗号化はしないのでしょうか(選択肢イのように)

よろしくお願いします。

2024/6/1 (土)

クレアールからの回答

経営情報システムを担当している、前島です。

経営情報システムの学習内容へのお問い合わせをいただき、ありがとうございます。

お問い合わせ内容について、以下に回答いたします。

■経営情報システム 1000問ノック 93問

ご質問いただいた「例えば秘密鍵を持ったAと、その公開鍵を持ったBがいる時」

「AがBに対して文章を送る場合」という例に沿ってご説明します。

ご質問いただいた例では、以下のように公開鍵・秘密鍵のペアを利用することになります。

●BがAに対して文章を送る場合

– A(受信者)所有・管理の公開鍵を使い、Bがデータを暗号化してAに送信

– A(受信者)所有・管理の秘密鍵を使い、Aがデータを復号

●AがBに対して文章を送る場合

– B(受信者)所有・管理の公開鍵を使い、Aがデータを暗号化してBに送信

– B(受信者)所有・管理の秘密鍵を使い、Bがデータを復号

どちらも、「受信者の公開鍵で暗号化し、受信者の秘密鍵で復号する」という処理になり、選択肢エと整合する処理となります。

ご質問いただいた内容については、「誰が所有・管理する」公開鍵・秘密鍵を使うかについて注意していただくとよいかと思います。

ご質問前半のBがAに対して文章を送る場合は、利用するのは受信者A所有の公開鍵・秘密鍵になります。

ご質問後半のAがBに対して文章を送る場合は、利用するのは受信者Bの公開鍵・秘密鍵になります。

余談ですが、公開鍵・秘密鍵の所有者は、公開鍵を自分以外でも使えるように利用者に提供します。

例えば、手渡ししたり、信頼できるサーバで公開して提供したり、鍵の所有者の身元を担保できるような情報を含んだ電子証明書と一緒に提供したりして、公開鍵が改ざんなどされずに相手に届くようにします。

2024/6/3 (月)

2.

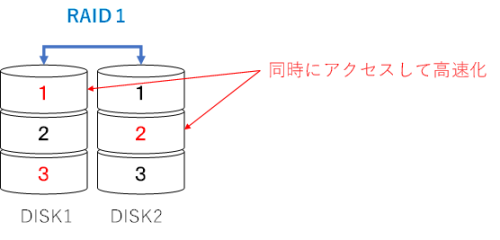

RAIDに関して、書き込みの速度と読み込みの速度が、データが分散して配置されているか否かによってなぜ左右されるのかをもう一度ご説明をお願いしたいです。

書き込みは、分散されている方が手間がかかるから遅いというのは何となく理解はできるのですが、読み込みがどうして分散によって高速化するのか、これがいまいち掴めていません。

2025/9/17(水)

クレアールからの回答

例としてRAID1の場合を取り上げて回答させていただきます。

RAID1でDISKが2本構成の場合、同じデータを2本のディスクに書き込み必要があります。「1」「2」「3」というデータを書き込んだ場合は、2本のディスクに「1」「2」「3」が書き込まれます。

たとえば「1」「2」「3」のデータを読み込み時、RAIDがない1本のみの場合は「1」「2」「3」と順番にデータを読み出します。RAID1の場合は、DISK1から「1」とDISK2から「2」を同時に読み込むことができます。「1」「2」を同時、その後「3」を読み込むイメージです。

2025/9/19(金)

3.

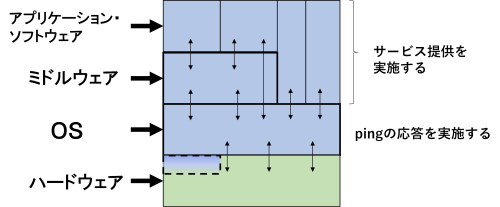

pingはOSが機能する限りは応答するとありましたが、サーバが不調の場合でもpingは送り返すことができるのでしょうか?

そもそも、サーバが機能していなければ通信自体が成立しないように思うのですが。

2025/9/17(水)

クレアールからの回答

ping は ICMP というネットワークの基本的な仕組みを使っています。これは OS のカーネル(いちばん基盤の部分)が担当しており、アプリケーションやサービスが止まっていても、OS が動いていてネットワークスタックが生きていれば応答できます。役割分担を見ると以下のようになります。

「サーバが不調の場合でもpingは送り返すことができるのか」というのは、良いご質問と思います。「不調」にもいろいろな段階があります。

- サービスだけが停止(例:Web サーバが落ちている)→ OS は生きているので ping は返る。

- OS は動いているが極端に重い(CPU やメモリ不足など)→ ping が遅延したりタイムアウトすることがある。

- OS 自体が停止(電源断やカーネルパニックなど)→ ping も返らない。

- ハードウェアの故障 → OSが停止するケースでは ping も返らない。

「不調」というのはざっくりとしたフレーズになります。トラブルシューティングなどを考慮する場合は、どこのレイアに問題があるのかを切り分けてきます。pingでは応答があった場合は、「OS自体は動いている」というのが分かります。一方で、ping が返ってきたからといって「サーバ全体が正常」とは限りません。

2025/9/19(金)

4.

データベースの管理システムについて、グループ化する説明の際、所属IDの昇順に同じID番号を持つ項目がいくつあるのかを調べるという例で、

SELECT 所属ID, COUNT(*)

FROM 勤務表

GROUP BY 所属ID

というSELECT文だったのですが、この最初のSELECT 所属ID, COUNT(*)の、COUNT(*)で指示するのはなぜでしょうか?

同じID番号を所有している項目の数を求めたいなら、COUNT(所属ID)と打ってしまえば良いと思うのですが?

というよりも、COUNT(*)は、表全体の行数を表すものなのに、どうして所属IDごとの項目数が求まるのでしょうか?

2025/9/17(水)

クレアールからの回答

とても良い質問です。ご質問の内容としては2つあると見受けられます。

[1つ目]

COUNT(*)は、表全体の行数を表すものなのに、どうして所属IDごとの項目数が求まるのでしょうか?

[回答1]

まずは、最後に記載されているSQLのCONT(*)の処理の流れの方から説明させていただきます。

COUNT(*) は確かに GROUP BY をつけなければ 表全体の行数を返します。

GROUP BY 所属ID を指定すると、SQL はまず「所属IDごとにグループを作る」という処理をします。

そのうえで COUNT(*) を実行すると、各グループ(=所属IDごとのまとまり)に含まれる行数が数えられます。

つまり、

- GROUP BY なし → 表全体の行数をカウント

- GROUP BY あり → 各グループ単位で行数をカウント

という動きになります。

以下に簡単な例を挙げます。

例:勤務表

| 所属ID | 氏名 |

| 101 | 佐藤 |

| 101 | 鈴木 |

| 102 | 高橋 |

| 101 | 田中 |

| 103 | 斎藤 |

- GROUP BY なしで COUNT(*)

SELECT COUNT(*)

FROM 勤務表;

→ 結果:5

(表全体の行数を数えるので、5行)

2.GROUP BY ありで COUNT(*)

SELECT 所属ID, COUNT(*)

FROM 勤務表

GROUP BY 所属ID;

→ 結果:

| 所属ID | COUNT(*) |

| 101 | 3 |

| 102 | 1 |

| 103 | 1 |

ここでは、

- まず SQL が「所属IDごとにグループ分け」をする

- そのグループ単位で COUNT(*) が行数を数える

という流れになっています。

[2つ目]

COUNT(*)で指示するのはなぜでしょうか?同じID番号を所有している項目の数を求めたいなら、COUNT(所属ID)と打ってしまえば良いと思うのですが?

[回答2]

細かい点も含めて、SQLの COUNT(*) と COUNT(列名) の違いを整理して説明します。

- COUNT(*) の意味

COUNT(*) は「行数」を数える集計関数です。

WHERE や GROUP BY の条件で絞られた“グループごとの行数” を数えます。

したがって GROUP BY 所属ID を指定すると、所属IDごとに行がまとめられ、そのまとめられた行の数を数えるのが COUNT(*) になります。

- COUNT(列名) の意味

COUNT(列名) は、その列の NULL でない値の数 を数えます。

「所属ID」は必ず入っている(NULLにならない)と想定されている場合、COUNT(所属ID) と COUNT(*) の結果は同じになります。

例:

| 所属ID | 指名 |

| 101 | リチャード |

| 101 | リサ |

| 101 | NULL |

- COUNT(*) → 3(行が3つあるので全部数える)

- COUNT(氏名) → 2(氏名がNULLの行は数えない)

NULLの違いがない場合、COUNT(所属ID) でも問題ありません。一般的には、単純にグループ化した結果の「行数そのもの」を知りたいときは、COUNT(*) の方がシンプルなため、COUNT(*) がよく使われます。

2025/9/19(金)

5.

シーケンス図とコミュニケーション図との違いについて、コミュニケーション図をわざわざ使用する点はどんなところにあるのでしょうか?

講義にあったように、コミュニケーションはオブジェクト間の関係性を重視しているとありましたが、シーケンス図でも互いの関係性は十分に示せたように思いますし、

順序を示せるという点では、時系列を明確に図示できるシーケンス図に明らかに軍配が上がるような気がするのですが。

2025/9/17(水)

クレアールからの回答

確かにシーケンス図とコミュニケーション図は一見似ています。

この2つの図をざっくりとイメージで分けると以下のような感じになります。あくまでイメージです。

- シーケンス図

「ドラマの台本」… 誰が、いつ、どの順番で話すかがわかる - コミュニケーション図

「キャストの相関図」… 誰と誰がつながっていて、どんな会話が行き来するかがわかる

各特長は以下の通りです。

- シーケンス図の特徴

- 時系列の流れを強調

- 縦方向に時間が進み、オブジェクトのライフライン上にメッセージのやり取りを矢印で描く

- 「いつ、どの順序でやり取りが発生するか」を明確に可視化できる

→ 時系列の理解に最適

- コミュニケーション図の特徴

- オブジェクト間のつながり(関係性)を強調

- 時間の流れは矢印に番号を振ることで表現する(1→2→3…)

- オブジェクト間がどのようにリンクしているか、構造的な関係を見やすい

→ 関係図(つながり)を理解するのに最適

シーケンス図の欠点としては、縦長になりやすく、オブジェクト同士のつながりがわかりにくいという点があります。オブジェクト間の「つながり」と「やり取りの流れ」をコンパクトに描けるのが、コミュニティ図となります。ドラマの登場人物の相関や簡単なやり取りを知りたいときに台本を全部読むのは大変です。

一方で、大規模・複雑な時系列の詳細を示したい場合はシーケンス図の方が有効です。

2025/9/19(金)

6.

シェルについて、いまいち掴めていません。

講義ではカーネルは制御プログラムを動かす上での重要な要素ということでしたが、一方のシェルは、どこのプログラムに当たるものなのでしょうか。 言語プロセッサやサービスプログラムがそれに当たるのでしょうか?

2025/9/17(水)

クレアールからの回答

カーネルとシェルの役割を分けると以下のようになります。

- カーネル

- OS の中核部分

- CPU・メモリ・入出力装置などのハードウェア資源を管理し、アプリケーションに提供する

- いわば「OS の心臓部」

- シェル

- ユーザが入力するコマンドを解釈し、必要なプログラムを呼び出す役割を持つ

- カーネルとユーザをつなぐ「対話の窓口」

もしもWindowsをご利用の場合は、Windowsにおけるシェルとは、コマンドプロンプト(cmd.とWindows PowerShell(PowerShell)のことで、これらはOSと対話するためのテキストベースのインターフェースになります。

以下の例ではコマンドプロンプトを起動し dir というコマンドを実行した例です。現在のフォルダのファイル一覧を表示するコマンドです。

- ユーザがコマンドプロンプトに dir と入力して Enter を押す

- シェル(コマンドプロンプト) が、その文字列を受け取り解釈する

- dir というコマンドに対応するプログラム(正確には組み込みコマンド)が呼び出される

- カーネル がファイルシステムにアクセスし、ディレクトリの内容を取得

- 取得結果がシェルに渡され、画面に表示される

サービスプログラム(ユーティリティ)の一種と考えるのが近いです。シェル自体は「ユーザプログラム」であり、OSの一部(カーネル)ではありません。ただし、単なるツール以上に重要な「インターフェース」という役割を持ちます。

2025/9/19(金)

7.

マルチタスクにおいて、CPU処理と入出力処理を交互に行なっていることで生じる無駄な時間を、CPUが別の処理をその時間に充てることで解消する方法という認識なのですが、CPU処理がCPUでの処理で、入出力処理がOSによる処理と考えると、 それぞれが別々に処理されているのであれば、複数のプログラムが同時に実行されているように見えるという表現がうまくはまらない気がしてなりません。

なぜ、同時に別々の処理をしているように見せかけるという表現を使っているのでしょうか?

2025/9/25(木)

クレアールからの回答

マルチタスクは、1つのCPUをどうやって使うのかという技術です。 CPUの視点で処理を考えるのがポイントになります。

●I/Oとの関係について

ご質問のI/Oとの関係ですが、「CPU処理がCPUで行われ、入出力処理がOSで行われている」と考えると、別々に動いているように思えます。これは一部正しいご理解ですが、実際はもう少し複雑です。

入出力処理(I/O) は、CPUがデバイス(ディスク、ネットワーク、プリンタなど)に命令を出して行います。命令を出した後はデバイスなどのI/O装置が処理を進めます。この間、CPUは待つことになります。初期のコンピュータはこの状態でした。以下の例だとプログラムAの処理を1つだけ行うことしかできませんでした。(1950年あたり)

| CPUの処理 | プログラムAがDISKに書き込み | 何もできない | プログラムAのI/Oが完了し 処理が継続 |

| DISKの処理 | DISKへの書き込みを実施 |

このI/O待ちはもったいないので、別の処理を行うようにしました。

以下の赤字の瞬間、システム全体では、複数のプログラムが同時に実行しています。しかし、CPUの視点からすると1つの処理しかしていません。

| CPU | プログラムAがDISKに書き込み | プログラムBの処理 | プログラムAのI/Oが完了し処理が継続 |

| DISK | DISKへの書き込みを実施 |

この時間帯の全体では、2つのプログラムが高速に入れ替わるため、利用者は同時に2つのプログラムが実行されているように見えます。しかし、CPUの視点からすると1つの処理しかしていないということになります。

あくまで見せかけているということになります。

2025/9/29(月)

8.

アジャイル開発とスパイラルモデルとの違いがよくわかりません。

講義資料には、スパイラルモデルとの違いは関係者にレビューを受けながら最終的にリリースというプロセスではなく、小さく小出しにしてリリースしてユーザーの反応を見ながら改善していくそこが大きな違いとありましたが、スパイラルモデルもサブシステムごとにユーザーのフィードバックを受けていたと思います。

どちらも結局同じことを言っているように思えてなりません。

文だけ見るとリリースしているかしていないかのようにも見えるのですが、スパイラルモデルのサブシステムのユーザーからのフィードバックは、リリースをせずにどうやって受けているのでしょうか?

また、アジャイル開発では、使える状態にして小出しにするといったことを講義で説明されていましたが、サブシステムは、そのあまり使えない状態でユーザーにどうフィードバックを得ているのでしょうか?

2025/10/12(日)

クレアールからの質問と回答

非常にすばらしい本質的な質問と思います。

アジャイル開発とスパイラルモデルはどちらも「ユーザーからのフィードバックを重視する」点では似ていますが、実はその“フィードバックの対象”や“方法”が根本的に異なります。

●スパイラルモデル

ご理解の通り、サブシステムだけでは動作することはできません。

そこで、「サブシステムに関係する部分の動作を確認できるプロトタイプ(試作モデル)を見せる」ということでフィードバックを得ます。

たとえば、次のようなシステムを例に挙げます。

例:ネットショッピングサイト

- サブシステムA:商品検索

- サブシステムB:カート機能

- サブシステムC:決済機能

このときスパイラルモデルでは、

- 第1スパイラル:商品検索の仕組みを試作(検索UIや検索結果表示など)

- 第2スパイラル:カート機能の操作画面を試作(商品追加・削除の動作確認)

- 第3スパイラル:決済画面の遷移・入力フォームなどを試作

というように、それぞれの部分だけを動かすプロトタイプを順番に作ります。

この段階ではまだ、全体がつながっているわけではありません。つまり、「カートに入れた商品を決済する」といった完全な流れは実行できません。

フィードバックでは、ユーザーや関係者は、この試作品を使ってサブシステムの、

- 画面の構成や操作の流れは分かりやすいか

- 項目や入力内容は実務に合っているか

- 想定している処理フローで問題がないか

といった設計上の妥当性や操作性を確認します。

●アジャイル

アジャイルでは、各サイクルで作るのは「試作品」ではなく、実際に動くソフトウェアです。たとえ機能が少なくても、その機能単体で実際に使える状態になっており、ユーザーが業務で触りながら「もっとこうしてほしい」とフィードバックを出します。

もちろん、バグや仕様に沿っていないというリスクがあります。

(もちろんエンジニアもそれでよい、としているわけではありませんが)リスクがありながらも、早くリリースして、実際の運用でのフィードバックを得ていきます。

逆に、運用時にバグや仕様に沿っていないというリスクを減らすために、設計のレビュー・フィードバックを行うのがスパイラルモデルともいえます。

2025/10/14(月)

9.

テスト駆動開発の利点は一体何なのでしょうか?

通常は、ソースコードを作成してから、テストプログラムを作成するという段階を、わざわざ逆にして実行する利点がよくわかりません。

2025/10/16(水)

クレアールからの質問と回答

プログラムを書くときに最終的なゴールは、きれいな動くソースコードを書くことです。このきれいなコードを書くには2つの方法があります。

- きれいなコードを書きながら動くように直していく。

- 動作するコードを書きながらきれいに直していく

テスト駆動開発は後者です。利点は、単純に言うと「動作」していなければ、製品として価値がないという考えです。また、一般的には以下の利点があるといわれています。

① 動作・要件が明確になる。

テストを書く段階で、「この機能はどう動くべきか」を具体的に考えざるを得ません。

つまり、テストを書くこと自体が最終的な製品の設計行為になります。

② コードがシンプルになる

テスト駆動開発では「テストを通すために必要最小限のコード」しか書きません。

余分な機能や複雑な構造を追加しにくいため、シンプルで保守しやすいコードになります。

③ 継続的な品質を保証できる

テスト駆動開発では、すべての機能に対応するテストが存在するため、

- 後でバグが出ても再現テストが容易

- テスト自動化が進み、回帰テスト(既存機能が壊れていないか確認)も簡単

結果的に、フィードバックが速く、品質を維持してアップデートできます。

2025/10/16(水)

10.

結合テストとは、モジュール同士が連動するかどうかを確認するものだと思うのですが、ボトムアップテストやトップダウンテストは、先に上位/下位モジュールをテストしてから下位/上位モジュールをテストするとありました。

上位と下位のモジュールの連動をテストするのに、片方を先にテストするなんてことが成り立つのでしょうか?

2025/11/29(土)

クレアールからの回答

結合テストを「モジュール同士の連動確認」と理解されている点はまさに正解で、そこに「なぜ片方(上位/下位)を先にテストできるのか?」という疑問を持つのは、理解が一段深い証拠と思います。

まず、結合テストは、個々のモジュール(単体テスト済み)を組み合わせて、正しく連携・データの受け渡しができるかを確認するテストです。

ここで大事なのは「すべてのモジュールが最初からそろっているとは限らない」という点です。開発の現場では、モジュールが同時に完成しないことが多く、そのため「そろっていない状態でも結合テストを進める工夫」が必要になります。それがトップダウンテストとボトムアップテストです。

「上位と下位のモジュールの連動をテストするのに、片方を先にテストするなんてことが成り立つのでしょうか?」という問いに関しては、ネットショッピングサイトのトップダウンのテストを例に挙げます。

- 上位:商品購入処理(注文確定ボタンを押す)

- 下位:決済処理(クレジットカード決済API)

トップダウンの場合:

- 決済API(下位)はまだ完成していない。

- 代わりにスタブを作って、単純に「決済成功」と上位に返すようにする。

- 注文処理(上位)がその結果を正しく画面に反映できるかを確認する。

トップダウンの結合テストでは、上位が下位にデータを送り、下位からデータをもらって、それを正常に処理して動くかどうかをチェックします。

そのため、下位は、上位が想定する返答を返すだけでよく、それを受けて上位が正常に動作するかを確認するということになります。

2025/11/30(日)

11.

クラウドサービスにおいてどのような形態であってもデータ管理は利用者側が行うのでしょうか?

2026/1/5(月)

クレアールからの回答

結論から申し上げますと、一般的なクラウドサービス(IaaS/PaaS/SaaS)において、アプリケーション上で利用するデータや、アプリケーションのために準備するデータは、利用者が責任を持って管理するのが原則です。

【補足1】なぜ SaaS でも「データは利用者」なのか

クラウド事業者の提供範囲・責任範囲は IaaS/PaaS/SaaS によって異なりますが、「データ」と一口に言っても、その意味はさまざまです。

SaaS では、アプリケーション自体はクラウド事業者の提供範囲・責任範囲に含まれます。

そのため、「アプリケーションは事業者なのに、データは利用者なのは矛盾では?」と感じたとしたら、それはとても良い着眼点です。

この点は、

「アプリケーションの管理責任」

「データの内容に対する責任」

を分けて考えることで整理できます。

【補足2】SaaS におけるクラウド事業者の責任

SaaS では、クラウド事業者が次の点に責任を持ちます。

- アプリケーションを正しく動作させること

- 障害対応、パッチ適用、セキュリティ対策などの運用・保守

つまり、「アプリケーションを扱うための“仕組み”」はクラウド事業者の責任です。

【補足3】PaaS・IaaS を考慮した場合

PaaS や IaaS になると、利用者の責任範囲が広がります。

例えば PaaS では、クラウド事業者は、

- ミドルウェアを正しく動作させること

- ミドルウェアを含めたパッチ適用やセキュリティ対策

といった「ミドルウェアを扱う“仕組み”」に責任を持ちます。

一方で利用者は、

- アプリケーションの実行プログラム

- アプリケーションやミドルウェアで利用するデータ

- 運用・保守に必要な設定やデータ

といったものを、自らの責任範囲として管理する必要があります。

管理するべき範囲とデータは広がってきます。

2026/1/5(月)

12.

サーバの仮想化とデスクトップの仮想化は双方の組み合わせは決まっているのでしょうか?

例えば、サーバ仮想化のハイパーバイザ型とデスクトップ仮想化のVDI方式は、図ではしくみが同じなのでサーバをハイパーバイザ型で仮想化すれば、自動的にデスクトップ上もVDI方式で仮想化になるように思えるのですが、他のホスト型やコンテナ型で仮想化した時に、デスクトップ上も仮想化しようとするとどうなるのでしょうか?

SBC方式やHDI方式は中身が全く違うしくみのように見えますので、ホスト型とSBC型の両方を組み合わせるようなことやコンテナ型とHDI方式の組み合わせなどはできないということでしょうか?(サーバ側かデスクトップ側かどちらかしか仮想化できない?)

2026/1/9(金)

クレアールからの回答

> サーバの仮想化とデスクトップの仮想化は双方の組み合わせは決まっているのでしょうか?

結論からお伝えすると、サーバ仮想化の方式とデスクトップ仮想化の方式に、あらかじめ決められた固定の組み合わせがあるわけではありません。

一方で、サーバ仮想化とデスクトップ仮想化には、それぞれ目的があり、技術的に「向いている組み合わせ」「あまり向かない組み合わせ」は存在します。

この点を疑問に思われたのは、仕組みをきちんと理解しようとしている証拠で、非常に良い視点と思います。以下、少し細かい話となります。

サーバ仮想化は「サーバの中身をどのように分けて使うか」という基盤の技術です。

一方、デスクトップ仮想化は、「利用者にどのような作業環境を提供するか」という使い方の技術です。

この2つは、同じ「仮想化」という言葉を使いますが、役割が異なる別の技術です。

> サーバをハイパーバイザ型で仮想化すれば、自動的にデスクトップ上もVDI方式で仮想化になるように思える

この点は、「どのように利用者へ提供するか」という運用の話になります。

ハイパーバイザ型で仮想化しただけでは、自動的にVDIになるわけではありません。

ハイパーバイザ型は、あくまで仮想マシンを作るための基盤です。

その仮想マシンを「1人に1台のデスクトップとして割り当てて提供する」という運用を行ったとき、初めてVDI方式になります。

> サーバ仮想化のハイパーバイザ型とデスクトップ仮想化のVDI方式は、図ではしくみが同じなので

この視点も非常に良いと思います。

VDI 方式の目的(仮想マシンを作り、それをユーザのデスクトップとして提供すること)と、ハイパーバイザ型の技術は相性が良いため、いわば王道の組み合わせになります。そのため、図も似た構成になります。

なお、ハイパーバイザ型で構築した仮想マシン群の上で、 SBC 方式を構成することもあります。

> ホスト型とSBC型の両方を組み合わせるようなことやコンテナ型とHDI方式の組み合わせなどはできないということでしょうか?

こちらも非常に良い着眼点です。考え方としては、ほぼその通りです。

小規模環境であれば、ホスト型で仮想化したマシン上でSBC 方式という組み合わせも技術的には可能と思います。ただし、大規模環境では不向きです。

一方、コンテナ型仮想化は、OS のプロセス部分を共有する仕組みです。「1人1台のOS環境」を前提とするVDIやHDIとは考え方が根本的に異なります。

そのため、コンテナ型仮想化とVDI/HDIを組み合わせる構成は、想定されません。

最後にご質問にあった、サーバ側かデスクトップ側のどちらかしか仮想化できないのか?という点についてですが、そのようなことはありません。

実際には、サーバ側の仮想化と、デスクトップの仮想化を組み合わせて使うのが一般的です。ただし、方式ごとに組み合わせには、向き・不向きがある、という理解をしていただくのが一番適切かと思います。

2026/1/13(火)

経済学・経済政策

1.

テキスト p.87,88について

2国モデル&変動相場制において、金融政策を発動した場合、米国のIS曲線が左にシフトする流れが分かりません。

財政政策の場合と同じように考えると、金融政策の発動⇒日本のLM曲線が右シフト⇒日本の国民所得の増大⇒日本の輸入が増大⇒アメリカの輸出が増大⇒アメリカのIS曲線が右シフトとなるように感じてしまうのですが、どの考え方が間違っていて、なぜ財政政策の場合と考え方が異なるのでしょうか?

よろしくお願いします。

2023/9/7 (木)

クレアールからの回答

日本の金融政策発動⇒日本のLM曲線右シフト、ポイントはこの次です。

日本の国民所得は増えるとしても、「日本の輸入はほとんど増えません」。

その理由は、「円安ドル高」になるからです。「円安ドル高」は日本の輸出促進と輸入抑制に働きます。

日本の需要が高まっても、アメリカ製品が高額になれば、そんなに買われないわけです。

他方アメリカは、何もしないのに自国通貨のドルが増価してしまうため、安くなった日本製品がドンドン自国内に流入してくる、ということになります。

以上が、2国モデルかつ変動相場制における金融政策の考え方となります。

ただし、前半の段階で、「日本の国民所得が増える」ため、日本の需要が拡大するが、それは満たされないのか?という疑問も生じるかと思います。

マンデル=フレミング・モデルも短期の国際マクロ分析手法です。

よって、上記のような日本における需給ギャップは、短期的に不均衡となるということだけです。

長期的には、稼いだ日本の購買意欲が高まることで、需要は名目的に値上げで吸収され、日本国内の物価が上昇、景気の過熱を抑制するために、金融引締め策が発動される、などという想定もできます。

ただし、経済モデルとして考えられても、現実世界では役立ちません。

役立つのは、「この状況下では、近隣窮乏化政策になる」という論理的な納得性や合意です。

ここが重要であり、国際収支の均衡をめざした、適切な経済政策が望まれるわけです。

以上ですが、国際マクロ分析においては、P83の「国際収支の均衡」を念頭に置いて対処してください。

つまり、経常収支の決定要因は「国民所得」と「為替レート」であり、資本収支の決定要因は「自国と他国に利子率の差」によるということです。

各論点で理解を深めることは、必ず実力のアップにつながりますので、ぜひ頑張って続けてください。

2023/9/9 (土)

2.

経済余剰の概念については理解できましたが、何のために余剰を分析するのかが今一つわかりません。

例えば消費者余剰は交点Eより上の部分DEPが大きい→得をしている人が多い、多くの余剰が生み出せているので効率的な市場、ということを把握するために分析するのでしょうか?グラフを分析する目的が理解できていません。

2025/2/3 (月)

クレアールからの回答

余剰の大きさは、経済政策における厚生の大きさそのものです。

経済政策による厚生とは、国民の生活の豊かさ度合い、資源配分の効率性をさします。

よって、経済余剰は、大きいほど消費者や生産者が豊かになることを意味します。

完全競争市場においては資源配分が最も効率的となり、市場参加者全員が良好なパレート最適の状況となります。

また、国際マクロの貿易政策における関税や補助金等で変化する余剰、さらには独占市場で失われる余剰など、余剰をいかに最大にするかが厚生経済における重要課題となります。

◆そしてそれはすなわち、国家による経済政策の巧拙を表すことになります。

よって、経済政策のあり方で余剰が増減する、つまりは国民生活が豊かになるか貧しくなるかが左右されるといえます。

以上から、余剰の知識は経済政策の立案や発動において、重要な項目となります。

ちなみに、先日からニュースで話題になっている米国トランプ政権の関税政策は、極めて身近なテーマといえるでしょう。

以上です。

がんばってください。

2025/2/4 (火)

3.

下図は、自由貿易地域の理論を描いたものである。自国が農産物の市場を開放し、貿易を行っている。A国から輸入される農産物の価格はPA、B国から輸入される農産物の価格はPBとする。

当初、自国は、価格の低いA国から農産物を輸入し、その農産物には関税がかかっていた。そのときの国内価格はPA′である。しかしながら、歴史的な背景から、自国はB国と自由貿易協定を締結した。その結果、B国からの農産物には関税がかからず、国内価格はPBになるが、域外のA国からの農産物には関税がかかる。

上記の問題で、正しい選択肢は「ウ.自由貿易協定の締結によって、自国が失う関税収入は、□HIJKである」ですが、

貿易創造効果はB国より輸入後、以前A国より輸入した場合と比較して、政府税収、消費者余剰、生産者余剰等すべて発生した新しい効果の合計と思い、「エ.自由貿易協定の締結による貿易創造効果は、△HLMと△KNRであり、貿易転換効果は、□HLRKである」が正しいと考えました。解説は消費者余剰の差分だけ考慮していますが、その理由を教えていただけますか。また、貿易転換効果の計算ロジックを教えていただけますか。

2025/7/1 (火)

クレアールからの回答

貿易創造効果とは、WTO(世界貿易機関)が承認している自由貿易協定(FTA)のプラスの効果の一つです。

これは、「貿易の拡大と価格低下により、消費者に利益をもたらすもの」とされます。

言い換えれば、消費者余剰が増えた部分となります。

FTAはWTOが例外的に承認している仕組みですが、その理由は加盟国間に貿易改善の効果が認められるからです。

具体的には、貿易創造(創出)効果による貿易の良化が、貿易転換効果による貿易の悪化を上回れば、自由貿易協定の意義が顕在化するということです。

つまり、貿易創造効果とは、単純にFTAによるプラスの効果をさしており、マイナスの効果まで合算した概念ではありません。

一方で、経済学としては、当然ながら各余剰や関税の増減を分析する必要が出てきます。

余剰分析では、FTAによるプラスの効果とマイナスの効果を合算し、増えた部分がFTAによって生み出された余剰として認識することになります。

よって、選択肢エの前半は、「自由貿易協定の締結による〈余剰の増加は〉、△HLMと△KNRであり、~」であれば、適切な文章になるでしょう。

次に貿易転換効果ですが、上述のように、自由貿易協定のマイナス効果をさします。

よって、□HIJKという関税収入が該当します。

また、余剰の増減を考慮すると解説文のように□LIJRとなります。

いずれにせよ、選択肢エが言う□HLRKでないことは明らかです。

この選択肢エについて、出題者は、前段(△HLMと△KNR)は適切な表現で、後段(□HLRK)は不適切な表現であると考えている可能性があります。

そのため、受験者としては迷いやすい問題です。

「適切な文章はウである」ということを、明確に把握することが肝心です。

以上です。

がんばってください。

2025/7/1 (火)

経営法務

1.

過去問題集14ページ問題19の選択肢アの解答において、会社分割において承継する際に「任意の資産や債務を除外することを妨げない」とされているのですが、経営法務の合格テキスト24ページ四角4の事業譲渡の説明文では、「会社分割は包括的承継」とされています。

問題集の解答通りであれば事業譲渡は特定承継のように思えるのですが、事業譲渡は包括的承継と特定承継のどちらの承継にあたるのでしょうか。

2024/1/5 (金)

クレアールからの回答

いつもお世話になっております。経営法務担当の高橋です。

ご質問ありがとうございます。

過去問題集問題19 選択肢アの「任意の資産や債務を除外することを妨げない」について回答させていただきます。

ご認識頂いておりますとおり、確かにややこしい部分です。

ご理解いただくために、下記に会社法2条の条文を掲載します(吸収合併と吸収分割の定義について)。

会社法2条27号

吸収合併 会社が他の会社とする合併であって、合併により消滅する会社の「権利義務の全部」を合併後存続する会社に承継させるものをいう。

会社法2条29号

吸収分割 株式会社又は合同会社がその事業に関して有する権利義務の「全部又は一部」を分割後他の会社に承継させることをいう。

上記「」部分に着目願います。

合併が包括承継であることはご理解いただけるかと思います(会社が消滅するわけですから)。

分割については包括的な承継というニュアンスとなります。

原則的には包括承継なのですが、特定承継も可能であり、包括的な承継と表現されます。

テキストの記載については、このような意図からの記載となっております。

会社分割については、包括承継、特定承継 の両面の性質を持つと捉えていただければ幸いです。

ご質問頂いた内容は、適格なご質問かと思います(学習ご理解が進んでいると解釈いたしました)。

引き続き、学習継続していただければと思います。

頑張りましょう!

2024/1/5 (金)

2.

会社分割の場合は、政府による認可等も承継できるのでしょうか。

ご返信頂けましたら幸いです。

2024/1/8 (月)

クレアールからの回答

いつもお世話になっております。経営法務担当の高橋です。

ご質問ありがとうございます。

会社分割における許認可関係の承継についてですが、承継する許認可もあるし承継しない(再申請が必要)許認可もあります。

もう少し詳しくお話しすると、行政庁への届出のみで済むもの、行政庁の承認が必要なもの、再申請が必要なものがあります。

例えば、届出だけで済むものとして飲食店営業の許可などがあります。

承認が必要なものとして介護事業の許認可、再申請が必要なものとして建設業許可、などがあります。

各種の関係法令に定められています(飲食店業許可の場合、食品衛生法)。

以上となりますが、診断士試験としては、各種許認可に応じての承継の可否(例えば、飲食店営業許可は承継されるのかしないのか)までは出題されないとお考え下さい。

たとえ出題されたとしてもその問題は、重箱の隅をつつくような細かい問題ですので、回答できなくても良いです。

承継できるものもあるし、承継できないものもある、ということを抑えておいていただければよいです。

細かい論点を追求するのは非効率になりますので、注意しましょう。

以上です。引き続き頑張ってください!

2024/1/8 (月)

3.

社債管理者の行為は社債権者集会の決議によらなければならないなどの立場にあるにも関わらず、その認可を何故裁判所に求めるのでしょうか。

ご教示下さい。よろしくお願いいたします。

2024/2/23 (金)

クレアールからの回答

いつもお世話になっております。経営法務担当の高橋です。

ご質問ありがとうございます。

社債管理者と社債権者集会の関係について回答させていただきます。

まず、社債管理者とは、「社債権者のために社債に係る債権の弁済を受け、又は社債に係る債権の実現を保全するために必要な一切の裁判上又は裁判外の行為をする権限を有する」者となります。

社債は、個人を含む多数の一般投資者に対して発行する場合も多く、社債発行会社が社債の履行を行わない場合に自らの権利保全・実行をすることは一般投資者では容易ではありません。

そういった場合に備えて、社債管理者が設置されることとなります(社債管理者の設置義務となる要件はテキスト確認願います)。

そして、社債管理者の権限ですが、通常の法定権限と特別の法定権限があります。

通常の決定権限とは、例として、発行会社に対して弁済を裁判上請求したり、確定判決を得て強制執行したりすることができる権限です。

特別の法定権限とは、例として、①当該社債の全部についてする支払いの猶予、その債務若しくは債務不履行によって生じた責任の免除、または和解、②当該社債の全部についてする訴訟行為又は法的倒産手続きに属する行為、などが該当します。特別の法定権限を行使するためには、債権者集会の決議を得た場合のみ実行できます。

考え方としては、通常の決定権限は支払いの催促などですから、債権者有利ですので、債権者の合意を得る必要はないかと思います。

一方、特別の法定権限は、支払い猶予や和解、倒産手続きなどですので、債権者不利益につながる行為です。従って、債権者集会の合意が必要となります。

従って、債権者集会の決議を得る必要がある社債管理者の権限行使は、特別の法定権限を行使する場合が原則となります。

次に社債権者集会についてです。社債権者集会とは、社債権者の多数決により権利の内容を変更するなどの行為を可能とする合議体となります。

社債権者集会の決議事項は、①総社債の支払いの猶予や和解などに掲げる行為をすることの決定、②社債管理者の特別の法定権限行使の承認、などがあげられます。

そして、社債権者集会の決議は、社債権者の権利保護のために裁判所の認可を受けて初めて効力が生じるとされています。

裁判所は、社債権者集会の手続きが法令若しくは社債募集の際の説明資料に反する時、決議が不正の方法によって成立した時、決議が著しく不公正な時、などは決議の認可をすることができないとされています。また、決議が一般の利益に反する際も同様です(会社法第733条)。

従って、ご質問頂いた内容について端的に回答いたしますと下記のとおりです。

社債管理者の行為は社債権者集会の決議によらなければならないなどの立場にあるにも関わらず、

⇒社債管理者の行為すべてが債権者集会の決議によらなければならないというわけではありません

その認可を何故裁判所に求めるのでしょうか。

⇒社債権者の利益保護のためです。

以上です。ご質問頂いた内容は、かなり細かい論点となりますので、上記メール文章の解説については、あくまでも参考としていただければと思います(試験対策としては不要かと存じます)。

よろしくお願いいたします。

2024/2/24 (土)

4.

株式交換・交付・移転・事業譲渡は、持分会社においてもなされることはあるでしょうか。

ご教示下さい。よろしくお願いいたします。

2024/2/23 (金)

クレアールからの回答

いつもお世話になっております。経営法務担当の高橋です。

ご質問ありがとうございます。

「株式交換・交付・移転・事業譲渡は、持分会社においてもなされることはあるでしょうか。」

というご質問への回答ですが、下記のとおりとなります。

<株式交換>

完全子会社:株式会社のみが対象となります

完全親会社:株式会社と合同会社のみが対象となります。

<株式交付>

子会社、親会社ともに株式会社のみが対象となります。

<株式移転>

完全子会社、完全親会社ともに株式会社のみが対象となります。

<事業譲渡>

事業譲渡行為は、商取引行為のようなものですので、株式会社、持分会社ともに活用できます。

親子関係を確立させるための組織再編行為、株式交換、株式交付、株式移転のうち株式交換の親会社のみ合同会社も対象となるとおさえておけばよいでしょう。

以上です。よろしくお願いいたします。

2024/2/24 (土)

5.

「吸収分割では、会社の権利義務が包括的に継承されるため、偶発債務を切り離せない」と記載ありますが、吸収分割は継承対象から任意の債務を除外できると認識しております。

したがって偶発債務を切り離すことは可能ではないでしょうか??

よろしくお願いします。

2024/3/31 (日)

クレアールからの回答

いつもお世話になっております。経営法務担当の高橋です。

ご質問ありがとうございます。

過去問題集問題29について回答させていただきます。

吸収分割における偶発債務の取り扱いについて述べるにあたって、会社分割の権利義務の承継について検討します。

吸収分割は、会社法条文上下記のとおり定義されています。

<会社法2条29号>

株式会社又は合同会社がその事業に関して有する権利義務の「全部又は一部」を分割後他の会社に承継させることをいう。

「」部分に注目していただくとわかる通り、吸収分割については、包括的な承継という立ち位置を取っています。

原則的には包括承継なのですが、特定承継も可能であり、包括的な承継と表現されます。

債務についても同様の考え方をします。

分割契約上、締結した債務については切り離すこともできます。

しかし、偶発債務については完全に予測して契約に記載することは難しいでしょう。

つまり、吸収分割については偶発債務を切り離すこともできるし、できないことも多々ある。

完全に切り離すことは難しい、となります。

会社分割における承継が一般承継(包括承継)なのか、特定承継なのか、学説上解釈が分かれているのも正直なところです。

ただし、診断士試験には上記のような学説上の解釈から難しい論点もたまにですが出題されます。

その場合は、問題文にある「最も適切なものを選べ」ということに忠実になってください。

つまり、問題29については、各選択肢を比較するとイが適切なものとなります。

空欄Bにbが入る選択肢(そもそも学説上分かれている部分もあるので選択肢に用意することができなかった)はありません。

最後になりますが、学説上の解釈など、診断士試験では求められていません。

問題を解くにあたり選択肢を比較して最も適切なものを選ぶことで合格に近づきます。

以上となります。

よろしくお願いいたします。

2024/4/2 (火)

中小企業経営・政策

1.

テキスト179ページ中小企業基本法に定義されている中小企業の範囲で、「旅館ホテル」は、資本金5千万円以下または従業員200人以下とされていますが、過去問 問題27では常時使用する従業員数150人の宿泊業は誤りとされています。

旅館ホテルと宿泊業はべつの業種と捉えるべきなのでしょうか、その区別はどこにあるのでしょうか?

ご教示ください。

よろしくお願いいたします。

2023/7/29 (土)

クレアールからの回答

この度はご質問いただき、ありがとうございます。

本件、わかりづらい点があるかもしれませんが、中小企業庁のWebサイトには以下と記載されています。

————————————————————————-

旅館業は、資本金5千万円以下または従業員200人以下

————————————————–

ですが、仰るとおり宿泊業はサービス業の区分になるため、上記の定義とは異なります。

従いまして、宿泊業はサービス業として資本金5千万円以下、従業員数は100人以下となります。

2023/7/31 (月)

2.

テキスト図表1-3、図表1-5の違いを教えてください。1-3は開業率に対して廃業率が高い傾向だが、1-4は開業率に対して廃業率が低い傾向である理由が分かりません。

2024/3/13 (水)

クレアールからの回答

この度はご質問いただき、ありがとうございます。

まず、図表1-3と図表1-5についてですが、そもそも対象(母数)が異なります。

図表1-3は、タイトルにもあるように対象は非一次産業全体が母数になっているのに対して、図表1-5は有雇用

事業者数となっています。つまり、図表1-3には個人企業も含まれますので、おのずと廃業率が多くなっていると想定できます。

今回ご指摘のように、希に同じテーマであっても対象が異なったり、調査先が異なることによって結果が異なる場合もありますので、問題を解く際にはしっかりと確認して解答する必要があることをご認識いただければと思います。

今後も、疑問や質問などありましたら、お気軽にお問合せください。

2024/3/13 (水)

3.

中小企業経営・政策は「中小企業施策利用ガイドブック」と「中小企業白書」からの出題であるとのことでしたが、学習は2024年度版を入手して進めればよろしいのでしょうか?それとも2025年度版発行を待って進めるべきでしょうか?

2025/1/3 (金)

クレアールからの回答

ご質問をいただき、ありがとうございます。

まず、試験範囲についてのご質問に対する回答ですが、中小企業経営は「2024年度版の中小企業白書」、中小企業政策は「2024年度版の中小企業施策利用ガイドブック」が対象になります。

念のため、下記にURLを記載します。

2024年版「中小企業白書」全文 | 中小企業庁

<https://www.chusho.meti.go.jp/pamflet/hakusyo/2024/PDF/chusho.html>

2024年度版中小企業施策利用ガイドブック | 中小企業庁

<https://www.chusho.meti.go.jp/pamflet/g_book/2024/index.html>

双方ともに毎年8割~9割ほど出題されます。

2025年度版から出題される可能性はゼロではありませんが、出題されても1問~2問程度です。ですので、効率を考えますと、よほど余裕があれば別ですが、2025年度版を学習することはあまりお勧めできません。

ただし、特に政策に関しましては、新年度になる3月または4月頃に新たな施策が発表または施行されることがありますので、その点につきましては、直前資料にピックアップして提供しますので、そちらを参考にしてもらえればと思います。

中小企業経営・政策は出題範囲が広く、暗記教科であるため、地道に学習することが必ず得点に比例していきますので、根気よく頑張ってください。

2025/1/6 (月)

事例Ⅰ

1.

アプローチ答練第1回 第2問について質問させてください。

(効果)の解答において、業務の棚卸等により業務が効率化されていることも効果かと思い記述しましが、模範解答を見ると、これは女性の活躍に限った話ではないということで、盛り込まれておりません。

しかし、それを言うのであれば、マルチスキルによるモチベーションアップ効果も、意味合いとしては職務拡大・職務充実による自己実現欲求の高い社員のモチベーションアップという意味かと思いますので、女性に限った話ではないと思うのですが、いかがでしょうか?これはなぜ女性に特有と捉えていらっしゃるのでしょうか?

2023/7/1 (月)

クレアールからの回答

おっしゃるとおり、マルチスキル制も女性社員に限ったことではありません。

しかし、マルチスキル制は、与件文に「女性は育児・介護などの事情により働き続けることが難しい」、「育児休業を始めとする育児支援・介護支援に係る制度があり、この制度を維持する仕組みとしてマルチスキル制度がある。」とあります。

もちろん、男性も育児・介護のために同制度を利用することは(男女同等の観点から)可能でしょうが、B社にとっては、まだ育児・介護にかかわるのは女性が殆どということが、与件文で与えられている情報です。

この点より、優先順位としては下がるということです。

(女性に特有ということではなく、優先順位として下がるということです)

2023/7/1 (月)

2.

プロモーション戦略をどのように行うべきか、という質問に対しての答え方がいまいちわかりません。

ターゲットとする顧客も書くのか、訴求ポイントをその方法と共に書けばいいのか回答の仕方がわからないため教えていただきたいです。

2024/9/21(土)

クレアールからの回答

戦略立案するときの基本要素は、①ターゲット、②目的、③方法の3つです。

(訴求ポイントというのは、目的と同じことをおっしゃられているのかもしれません)

基本的にはこの3要素を中心に解答を構成すればよいと考えますが、問題によっては、目的はすでに問題文で提示されている(問題の条件になっている)、ターゲット顧客は別の問題で問われている(例えば、設問1,2と言った形で、設問1ですでにターゲット顧客は解答済み)などはありますので、そういった場合には臨機応変に対応する必要があることは言うまでもないと思います。

2024/9/22(日)

事例Ⅱ

1.

ファイナル答練第4回第1問 3C分析における競合について

解答解説では、数件の老舗温泉旅館やホテルを挙げられていますが

自分は、大都市圏の複合型公衆浴場を挙げました。

理由としては、

1. 現状大都市圏の若者を利用客として取り込みたいと考えている事。

2.日帰り入浴プランを立てたものの、大都市圏の複合型公衆浴場の存在が、大都市圏からの個人旅行客の足を鈍らせた実態がある事。(現状は、ドライバーや近隣住民に利用されているプランではあるものの、本来取れるのであれば取りたい顧客であると想定できる)

3. 数件の老舗温泉旅館やホテルの具体的な特徴に、与件文中で全く触れられていない事。

です。

地理的な観点からいうと、近隣にある旅館やホテルが優先されるべきなのでしょうか?そして、ここは近隣の旅館やホテル以外、選択の余地がない。と捉えるべきでしょうか?

2024/9/22 (日)

クレアールからの回答

大都市圏の複合型公衆浴場も、競合の範囲を広く捉えれば含まれるともいえますが、おっしゃられているとおり、同地域にある老舗温泉旅館やホテルの方が、日帰りも含む顧客を奪い合う直接的な競合となります。

また、挙げている理由についても、

>1. 現状大都市圏の若者を利用客として取り込みたいと考えている事。

B社が取り込みたいと考えているのは、写真映えするX市の昭和レトロな街並みを見に(写真を撮りに)来る若者やテレワークの休暇でくる、あくまで旅行客であって、大都市圏の複合型公衆浴場に行っている人ではありません。

>2. 日帰り入浴プランを立てたものの、大都市圏の複合型公衆浴場の存在が、大都市圏からの個人旅行客の足を鈍らせた実態がある事。(現状は、ドライバーや近隣住民に利用されているプランではあるものの、本来取れるのであれば取りたい顧客であると想定できる)

大都市圏の複合型公衆浴場の存在が、大都市圏からの個人旅行客の足を鈍らせたのは、「バブル景気がはじけたころ(1990年頃)」であり、問題の条件「現状」ではありません。

現状(近年)は、上述のように写真映えするX市の昭和レトロな街並みを見に(写真を撮りに)来る若者やテレワークの休暇でくる若者など、観光客に変化が起きています。

上記のことを考慮すると、完全にNGとは言えないものの、解答としての優先順位は下がります。

2024/9/22 (日)

2.

アプローチ答練第2回第1問 について

競合他社との差別化の観点で、これまでB社が生き残れて来れた理由について

大きく4つの「強み」を考えました。

①丁寧な対応で大手マンション管理会社と良好な関係を築けている企業である事(それにより新規参入では獲得が難しい大手管理会社からの受注がある事)

②清掃サービスの特徴として、多くのオプション清掃をサービスラインとして備えている事。

③従業員が複数の役割を担えるような体制で、高い稼働率を誇っている事。

④企業として認定資格を有しており、重要なアピール事項となっている事。

模範解答では①と③を挙げていますが、私は迷いましたが①②④を挙げました。

理由は、競合他社との差別化の観点とあったので、まずは差別化戦略を想起しました。

そして、差別化戦略⇒”競合他社の製品やサービスと比較して差異を設けて、競争上優位に立つ”という感じで理解しています。

また、どちらかというと自社の社内的な効率性や利益の構造ではなく、消費者・顧客から見た製品やサービスのメリット・良さに視点を置いた考え方とも理解していた為、③は外しました。(③はどちらかというと内部的な側面かと思いましたので)

上記考え方に立つと、②④は消費者・顧客から見た点でB社が生き残れてきた要素となりそうですし、また時間軸的にも既にB社が備えている要素と読み取れるため、これまでの事・過去の事としても否定できないと思うのですが。(強いて言えば、競合も同様の強みを持っていることは否定出来ないなと思いましたが)

上記、思考プロセスについて、ご意見いただけますと助かります。

2024/7/4 (木)

クレアールからの回答

②清掃サービスの特徴として、多くのオプション清掃をサービスラインとして備えている事。

については、与件抽出シートで強みとして挙げているとおり、B社の強みの一つ問えます。

しかし、B社の生き残れている理由としては、模範解答に挙げた2つよりも優先順位は下がります。

理由は、単に多くのオプション清掃をサービスラインとして備えているといるという

事実であって、これによる売上・利益への効果がどのくらいあったのかは不明であるためです。

④企業として認定資格を有しており、重要なアピール事項となっている事。についても、上記と同じで優先順位が下がります。

両方とも、解答として悪いということではないですが、優先順位としては下がる内容です。

2024/7/5 (金)

事例Ⅲ

1.

2023年度 実践アプローチ答練 第5回(事例Ⅲ①)の解答解説編の内容について

①X社への売上構成比率が70%である(脅威)ため、これ以上依存度を高めない方がよいことと、

②大きな新事業を始めるための十分な資金もない(制約)のに対し、海外進出には運転資金と人材投資が必要であることから、

X社との取引を当てにしてベトナムに進出する選択はないと考えていました。解答解説編では、これら2点に関する議論がなされていません。建屋や設備をレンタルすることにより資金不足のリスクに対応できるとしておりますが、建屋や設備のレンタル料金は運転資金の一部にすぎないと思います。上記2点を考慮する必要はありませんか。考慮する必要がない場合、どのように優先付けして考慮する必要がない、とするのか、その考え方をご教示いただけますか。

2023/7/25 (木)

クレアールからの回答

C社の方向性については、「強み×機会」から方向性を出すことは異論がないと思います。ロジカルチャート(与件→類推→思考プロセス)から、ベトナムに進出するという方向性が妥当であると考えられます。

また、「建屋・設備をレンタルする」という模範解答については、以下のように考えてみてください。

・与件W―⑧「大きな新事業を始めるための十分な資金がない。」

“大きな新事業”とありますね。大きな新事業のための資金はないが、小さな新事業であれば問題はないと解釈することができます。このことから、模範解答のような「レンタルする」という解答を出題者は求めていることになります。

なお、与件に記載されていないことは考える必要は全くありません。

2024/7/31(月)

2.

2次過去問題集 事例Ⅲ 令和元年度

p102 第2問について質問です

事例Ⅲではよく設問に、”生産面について”と制約条件が付くことがあるのですが、この生産面とはどのようなことなのでしょうか?

私はこれまで、生産計画、生産統制、生産効率や納期、工場内設備、工員などに関わることだと思っておりましたが、この問題の模範解答には効果について【規模の経済によるコストダウン】 リスクについて【投資が必要】と書かれております。

このようなお金に関することも”生産面について”の制約条件に適合するのでしょうか?

生産面と制約条件が付いた場合の注意点など教えていただけると幸いです。

2024/8/5 (月)

クレアールからの回答

設問分を読んでいる段階では、末吉様の認識通り、「狭義の生産(生産計画、生産統制、生産効率や納期、工場内設備、工員など)」をイメージしていただいて構いません。重要なのは、抽出された与件文の方です。問題を解く際に抽出した与件をみて「広義の生産」まで含めるかどうかを判断します。

今回の場合は、

【規模の経済によるコストダウン】→生産量を指す

【投資が必要】→専用機化・専用ライン化のため機械設備への投資

と判断できますので、生産面に含めることになります。

投資といっても人材面への投資など、様々ありますね。これらに関する与件があれば、生産面という制約条件があれば、解答から除外することになります。 なお、模範解答では「投資が必要である」と記載しておりますが、正しくは「設備投資が必要である」という意味になります。設備を入れると字数オーバーとなるため、このように記載しました。

2024/8/6(火)

3.

スーパーキーワードの「短サイクル化」がありますが、いまいち使い方がわかっていません。対策として生産計画の短サイクル化を提案する場合、どのような問題が起きていると考えられますか?

2024/10/16(水)

クレアールからの回答

起こる可能性のある問題は、生産計画がずさんなため、生産現場での混乱が生じることです。例えば、月内に「生産品目や数量の変更」「飛び込み注文への対応」等が起こった場合、生産に支障をきたすことになります。

過去の本試験からの出題形式によれば、与件では「月次の生産計画」となっております。月1回の生産計画立案という前提ですね。これでは、月内に入る「計画変更」や「飛び込み注文」には対応できないことになります。したがって、計画立案を週1回(週次)にすることや毎日計画立案(日次)することで、「計画変更」や「飛び込み注文」を生産計画に盛り込むようにします。

月次計画から週次計画・日次計画へ変更することになりますので、「生産計画立案の短サイクル化」ということになります。

2024/8/6(火)

事例Ⅳ

1.

平成20年過去問題2-1の解答について、問い合わせ致します。

税前営業CFの求め方について、なぜ減価償却費用を売上から減算して税前営業利益として計算しないのでしょうか。

解説には、減価償却費用は考えない。自己金融効果として織り込み済みとあります。

どうしてその様に考えるのか、また与件文や問題からどのように把握等できるのか、ご教示ください。

2024/10/15(火)

クレアールからの回答

本問で与えられている費用に関する情報は、「現金支出を伴う操業費」です。

キャッシュインフローからキャシュアウトフローを向上したのが営業キャッシュフローであり、キャッシュアウトフローとは、本問で言えば、現金支出を伴う操業費のためです。

>減価償却費用は、考えない。自己金融効果として織り込み済み

上記の意味は、減価償却費は現金支出*を伴わない*経費ですので、これを控除した営業利益から営業キャッシュフローを計算するには、減価償却費を加算する必要がありますが、本問の場合は、そもそも「現金支出を伴う操業費」の情報(言い換えると、現金支出を伴わない経費は予め除かれたもの)が与えられているため、減価償却費を考える必要がありません。

自己金融効果というのは、現金支出を伴わないため、その分、会社に現金が残ることとをいいますが、現金支出を伴う操業費ということは、減価償却費を除いている、ということですので、織り込み済みと表現されています。

2024/10/16(水)

2.

2次過去問事例4 令和3

第1問 設問2

この模範解答で販売の効率性が低いとなっていますが、D社の効率性で劣っている点は売上債権回転率のみとなっています。なぜ低いという結論になるのでしょうか?

2024/10/5(土)

クレアールからの回答

模範解答に記載されているのは「*販売の*効率性」です。

効率性というのは、広い意味があり、売上債権回転率は、厳密に言えば「*資産の*効率性」です。

与件文(T-③⑤)にあるとおり、業務効率化を図る必要からフルセルフレジの導入、移動販売事業は不採算事業とあり(これが原因と推察される)、売上高販管費率(結果)が他社に比べて劣っています。売上高販管費率が高いということは、販売効率が悪いということです。

2024/10/5(土)

事例共通

1.

クレアールの講義や答練を繰り返す内に昨年と比較し、swot分析の精度や、1次試験の知識は向上していると感じます。

しかし答練を回答すると事例2であったら、新しく始める業態であったり、販売戦略を正解とは違った手法で回答し0点となるケースが多いです。

与件理解の不足とは思いますがswotは外していない場合が多く、どう訓練すれば正解に近い回答を思いつくのかがわかりません。

なにかアドバイスをいただけたらと存じます。

2024/8/31(土)

クレアールからの回答

SWOTは外していないということは、各問題のロジカルチャートの与件の欄(同問題を解く上で関連する情報)は外していない、と理解しました。この前提で助言させていただきます。

必要な情報は外していないのであれば、考え方のズレが原因ということになります。

まず、考える力をつけるには、考えて、考えて、考え抜くという練習の積み重ねしかないと私は思います。

残念ながら、0点となるケースが多いのであれば、最初に考え付いた解答はまずダメと想定し、別な解答はないのか、2つ目に考え付いた解答もダメと想定し、更に別な解答ないのか、と繰り返し考えてみることです。

私事で恐縮ですが、私が顧客に提案する場合、日を空けて考え直し、2~3案は考えるようにしています。

(全く別の案を考えつくこともありますし、最初に考えた案から少し違う案、ブラシュアップした案ということになるかもしれませんが、ということもあります)

こういうことを繰り返すことが考える力をつけることになると、私は思っております。

そして、試験では模範解答があるわけですので、上記のように考え抜いた御自身の思考プロセスと、ロジカルチャートの思考プロセスを比較して、どこに違いがあったのかを分析し、次に活かすことです。

考える力は、一次試験のように知識を覚えれるといったものではないため、なかなか成果を実感しにくいですが、上記のことを繰り返し、継続していけば着実に力はついていっているはずです。

なお、クレアールの答練の採点は、模範解答に近づくようになることが大事ですので、模範解答に沿って厳しく採点することを基本となっております。これまで合格された方と話をしていても、答練の採点では40点半ば程度であった、というお声が多いです。

この点は申し添えておきます。

合格を心より祈念しております。

2024/8/31(土)