クレアールは質問回数無制限!

クレアール中小企業診断士講座で特にご好評いただくことが多いのが、手厚いサポート体制です。

受講生からの質問を、回数無制限で無料で受け付けています。どうしても自分で解決ができない部分について質問していただくと、担当講師から丁寧に回答します。

「いつでも聞ける」という安心感は、学習を継続する上で重要だと考えています。

受講生からの質問・クレアールからの回答例

実際にあった受講生からの質問と、クレアールの回答例を一部ご紹介します。

企業経営理論

1.

【企業経営理論】多角化 組織スラック

テキストによると多角化の理由として『組織スラック(未利用資源)を解消し 「範囲の経済性」 が得られる。』との説明がありました。

ここの説明について、腹おちできておりません。ご解説を頂けると幸いです。

2023/8/11 (金)

クレアールからの回答

組織スラックは未利用の経営資源のことです。

会社の中を探せば、活用されていない経営資源というのがあるものです(もちろんないかもしれませんが)。

そう言った活用されていない経営資源を活用できる新分野に進めば、新規投資を軽減できますので、財務シナジーの効果がうまれます。

よって、多角化の理由となり得ます。

2023/8/12 (土)

2.

質問内容:

・講義名:1000問ノック答練(企業経営理論)

・論点No.12の第29問

・質問のポイント

本問の解説として、「PPMが評価尺度として相対的マーケット・シェアを用いる根拠は、規模の経済性ではなく、経験曲線効果にある」とあります。

相対的マーケットシェアの前提として、経験曲線効果を前提としていることはテキストにも解説があり理解できる一方、規模が増大すれば単位当たりコストが低減するという規模の経済の論理も同時に前提となっているという見方も可能なのではないかと思料しますがいかがでしょうか?

シェアが大きくなる=生産量の拡大ということと理解しますし、生産量の拡大に伴うコスト低減効果である規模の経済の論理も働いてるという解釈です。

2023/9/25 (月)

クレアールからの回答

企業経営理論担当 古森です。

ご質問拝受いたしました。

規模の経済の効果も、相対的シェアの高・低の原因のひとつではあると言えます。

PPMが評価尺度として相対的マーケット・シェアを用いる根拠としては、経験曲線効果です。

一時的に効果が発現する規模の経済より、累積的に効果が継続する経験曲線効果の方が大きいということからと推察します。

また、中小企業診断士試験は、「最も適切なもの(もしくは最も不適切なもの)はどれか」という相対的な比較から判断しなければなりません。

この点から言っても、正解はウとなります。

2023/9/26 (火)

3.

情報的資源は固定的資源に該当するとのことですが、情報こそ可変性があり、また昨今では「調達が容易」であるという印象が強いです。

どのように解釈すればいいでしょうか。

ご教示下さい。よろしくお願いいたします。

2024/3/19 (火)

クレアールからの回答

企業経営理論担当 古森です。

調達な容易な情報は、資源というほどの価値のある情報ではありません。

情報的資源という場合、一般的には顧客情報、生産・技術ノウハウ、知的所有権などが挙げられます。

これらは、その企業に固有のものですので、固定的資源に該当するとされます。

2024/3/20 (水)

運営管理

1.

「商品グループ」という言葉の意味をご教示ください。

具体例を挙げていただけると幸甚に存じます。具体的なイメージがうまく形成できずにおります。

具体的には、次の部分の具体例をご教示ください。

テキストp.69の横(ホリゾンタル)陳列、縦(バーチカル)陳列の解説に使われている「商品グループ」

よろしくお願いいたします。

2023/3/6 (月)

クレアールからの回答

運営管理(店舗販売管理)担当 古森です。

ご質問拝受いたしました。

商品グループに明確な定義はありませんが、通常、類似商品を括ったものという意味で使われます。

例としては、ノート、鉛筆、などです。

ノートには、各メーカからいろいろなノート(アイテム)が販売されていますが、それらをノートという

商品グループとして括るということです。

ただし、括り方に決まったものがあるわけではなく、任意です。

例、ノートを全て一括りにする場合もあれば、A4ノート、B5ノートと言った括りもあります。

>具体的には、次の部分の具体例をご教示ください。

>1.テキストp.69の横(ホリゾンタル)陳列、縦(バーチカル)陳列の解説に使われている「商品グループ」

上述の通りです。

2023/3/6 (月)

2.

1次基本マスター講義単元33(運営管理)、テキスト運営管理P43「在庫高予算:①基準在庫法」について質問です。

「ただし、商品回転率が12回転以上の場合、基準在庫高が0かマイナスとなり、実際には使用できなくなる。」とありますが、例えば、その月の売上高予算(100)+基準在庫高(-10)=月初計画在庫高(90)で月初計画在庫高は90とはならないのですか?

2023/3/29 (水)

クレアールからの回答

店舗販売管理担当 古森です。

ご質問について、回答申し上げます。

基準在庫高とは、企業は在庫として保有する基準(在庫として保有しておこうとして定めた量)です。

それが、マイナスということは実際上ありえません。

(在庫は最小でもゼロであり、マイナスにはなり得ません)

ご質問者様の例示されたものは、あくまで計算式として、成り立つと言うことにすぎません。

2023/3/29(水)

3.

運営管理 論点31 物流センター管理

通貨型センター(トランスファーセンター)のメリットですが、テキストで「多くの商品が扱えるため、まとめ配送による店舗への納品車両を削減できる」と記載があります(P87)。

トランスファーセンターは在庫を持たない施設なのに、なぜ「多くの商品が扱えるのか」「まとめ配送ができるのか」という点、理解が及びませんで、ネットでも色々調べたものの見つからず、もう少し解説をいただけないでしょうか?

ご面倒をおかけしますが、何卒よろしくお願いいたします。

2023/4/26 (水)

クレアールからの回答

運営管理(店舗配送管理)担当 古森です。

ご質問について、以下の通り回答申し上げます。

トランスファーセンターは、在庫を持たず、必要な商品を必要に時に調達して、納品できるような仕組みです。

必要な商品を必要な時に調達できることが基本機能ですので、その点に優れています。

在庫している商品に限定されないため、多くの商品が取り扱え、上手くまとめて、納品することに優れていますので、まとめ配送に優れています。

もちろん在庫型センターでも、在庫していない商品であれば、仕入先を探して調達することもありますし、まとめ配送もしますが、比較すればトランスファーセンターの方が優れている(特徴)ということです。

2023/4/26 (水)

財務・会計

1.

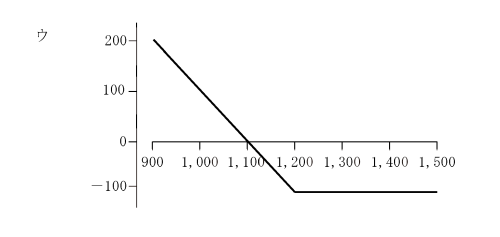

【問題292】

行使価格1,200円のプットオプションをプレミアム100円で購入した。満期時点におけるこのオプションの損益図として、最も適切なものはどれか。

解答:ウ

【質問】

財務会計の過去問題集の問題292についてです。(選択肢ウ)

1,200円以上になればなるほど、売却益はどんどん大きくなると思いますが、なぜ損益グラフは水平になっているのでしょうか。

例えば1,300円で売ることができれば1,200円の時よりも+100円得する、1,400円で売ることができれば+200円、というように右肩に向けて上がっていくかと思います。

(水平になるのはオプションを行使せず、手数料の100円分だけを負担しているということはわかるのですが・・・)

よろしくお願いいたします。

2024/7/14 (日)

クレアールからの回答

本問の条件は行使価格1,200円のプットオプションですので、1,200円で「売ることのできる」権利です。

従って、原資産価格が安くなるほど安く資産を買って一定価格で売ることができるため利益が大きくなりますが、原資産価格が高くなるほど、高い資産を一定価格で売らなければならないので、権利行使すると損失が大きくなります。

ただし、オプションは「権利」なので、一定価格(1,200円)以上の場合は権利放棄することで、損失はオプション価格で抑えられるため、1,200円以上はグラフは水平になります。

例えば、1,300円の場合、1,300円の資産を1,200円で売っては損失が発生してしまうため、権利放棄することでトータルの損益はオプション価格分のマイナス100円、ということになります。

2024/7/16 (火)

2.

以下の公式が理解できません。テキストにも記載が無いようです。

“相関係数がゼロのときの2証券ポートフォリオの分散は以下の式で求める。 (Yの比率)2×(Yの標準偏差)2+(Zの比率)2×(Zの標準偏差)2“

公式の根拠を教示いただけますでしょうか?

2024/10/19 (土)

クレアールからの回答

ポートフォリオの分散は、テキストの「ポートフォリオのリスク」にて記載のあります通り、下記の式で表されます。

σp^2=Xa^2×σa^2+Xb^2×σb^2+2×ρab×Xa×Xb×σa×σb

σp:ポートフォリオのリスク(標準偏差)

Xa:証券Aの投資比率

Xb:証券Bの投資比率

σa:証券Aの標準偏差

σb:証券Bの標準偏差

ρab:証券Aと証券Bの相関係数

^2:2乗の意味

σpがポートフォリオの標準偏差なので、σp^2はポートフォリオの分散となります。

ここで、相関係数がゼロであれば、最後の項はゼロとなりますので、次の式が成り立ちます。

σp^2=Xa^2×σa^2+Xb^2×σb^2

したがって、相関係数がゼロのとき、証券Yと証券Zの分散は以下の通りとなります。

分散=(Yの比率)^2×(Yの標準偏差)^2+(Zの比率)^2×(Zの標準偏差)^2

2024/10/21 (月)

3.

【問題17】

当社は企業向けのセミナーや研修を中心とした業務を営んでいる。決算にあたり以下の一連の取引に対し計上される収益および費用の金額の組み合わせとして、最も適切なものを下記の解答群から選べ。

4月20日 7月開講予定のセミナー(全10回、50,000円/回)の受講料総額 500,000円を現金で受け取った。

5月30日 開講準備にあたり、全10回分のテキスト作成のため現金250,000円を支出した。

12月31日 (決算日) 全10回のセミナーのうち6回が終了していた。

解答:収益:300,000円 費用:150,000円

【質問】

勘定科目についてお尋ねします。WEB等で私の調べた範囲では、期中は「前受金」と「仕掛品」で処理し、期末で振替処理しているのですが「前受収益」や「前払費用」で処理する方法もあるのでしょうか。

細かいことだとは思うのですが、引っかかってしまい、WEB等で解決できなかったため質問させていただいた次第です。よろしくお願いいたします。

2024/10/20 (日)

クレアールからの回答

前受金と前受収益は似ている勘定科目ですが、違いは継続的に発生する収益かどうか、です。

一度きりの収益について、期末時点でまだ商品を受け渡ししていない、あるいは役務を提供していない場合は、前受金として計上します。

本問の場合、全10回のセミナーのうち、期末に6回終了しており、残り4回分についてまだ役務提供が完了していないので、このように継続的に発生する役務提供の場合は、期末において役務を提供していない分について前受収益として繰延べ処理をおこないます。

費用についても、例えば今期から来期に渡って製造や制作をおこない、来期に引き渡すというような場合は、今期に支払った費用は仕掛品に計上しますが、本問のように前受収益に対応する費用の繰延べであれば、前払費用として計上します。

2024/10/22 (火)

4.

インタレストカバレッジレシオを求める際の分母分子である受取利息配当金、利息の支払額、税金の支払額との関係性を改めてご教示下さい。

よろしくお願いいたします。

2024/10/23 (水)

クレアールからの回答

インタレスト・カバレッジ・レシオは、営業利益と受取利息・配当金でどれだけ支払うべき利息をカバーできているか、という指標となります。

従って、分子は営業利益と受取利息・配当金の合計、分母は支払利息となります。

キャッシュ・フロー版インタレスト・カバレッジ・レシオは、これのキャッシュ・フロー版ですので、分子・分母をキャッシュフローに置き換えます。

分子の営業利益+受取利息・配当金は、営業CF+利息の支払額+税金の支払額に対応します。

これは、営業CFの小計が営業利益ベースのキャッシュ・フローに該当し、これに利息の受取額等を加え、利息の支払額や法人税の支払額を引いた営業CFが当期純利益ベースのキャッシュ・フローに該当するためです。

そのため、営業CFと利息の支払額と税金の支払額を足したものが、営業CFの小計と利息の受取額等の合計と一致することになります。

そして、分母は支払利息のキャッシュ・フロー版なので、利息の支払額となります。

2024/10/24 (木)

5.

「未払金は仕入債務に含めない」とのことですが、その理由について説明していただけますか。

間違えそうな点なので、具体的な説明をいただきたいと思いました。

2024/10/27 (日)

クレアールからの回答

「買掛金」や「支払手形」は、「仕入」時に発生する「仕入債務」ですが、「未払金」は「仕入」以外の未払いの金額について計上する科目であり、「仕入債務」には含まれません。

具体的には、材料や商品を掛けで仕入れる際には買掛金の科目を使い、以下のような仕訳になります。

(借)仕入高 XXX/(貸)買掛金 XXX

(借)材料 XXX/(貸)買掛金 XXX

一方、備品を購入して後日支払う場合、未払金の科目を使い以下のような仕訳になります。

(借)備品 XXX/(貸)未払金 XXX

2024/10/28 (月)

6.

2024年度に行われた財務会計試験について、第1~6問、第8、9問に関して

テキストや講義でこれまで学んだ知識では、解説を読んでも知らないことが多く解答できませんでした。

過去問もA,Bレベルは全て解いており、過去問よりも詳細な知識が必要な問題であると感じました。

第10問以降はそのようなことはありませんでしたが、特に前半部分が難しかった印象です。

今後どのように勉強していけばよいでしょうか。

2024/12/26 (木)

クレアールからの回答

ご指摘のように、2024年度の本試験問題の前半、会計領域の問題はいわゆる知識問題が多く、ややマニアックな知識を問う問題が多かったため、解答が難しい問題もあったかと思います。

この中で、例えば第1問や第3問などは、正確な意味は分からずとも注意深く問題文を読めば正解が導ける問題となっています。

第2問や第5問は簿記の基本的知識があれば解ける問題であり、「財務・会計入門講義」を視聴するなど簿記の知識をつけておくことが必要と考えられます。

第4問、第6問、第8問、第9問につきましては、ややマニアックな知識を要する問題です。

ある程度は周辺知識を知っていた方が良いですが、そのような知識を網羅的に学ぼうとすると、かなりの時間を必要とします。

ご参考までに、中小企業診断士試験における会計(簿記)の範囲は、簿記2級までですが、簿記検定に合格するまでに必要な勉強時間は一般的に、3級で50~100時間以上、2級は100~200時間以上、と言われています。

つまり、会計分野だけでも、網羅的に学習しようとすると合計150~300時間必要となります。

ご自身で確保できる学習時間と受験科目数を考慮して、ある程度、割り切ることが必要です。

なお、テキストや過去問を超える範囲まで学習しようとされるのであれば、簿記3級、2級の市販本での学習やクレアールでは簿記3級・2級の講座がありますので、事務局にご相談してみてください。

2024/12/27 (金)

経営情報システム

1.

経営情報システム 1000問ノック 93問

第三者にデータを見られても、暗号化していれば復号化できない限り盗聴されるリスクは少ないと考えられる。暗号化に関する記述として、最も適切なものはどれか。

エ:公開鍵暗号方式は、送信者が受信者の公開鍵を用いて暗号化をする。

この問題の選択肢エで「公開鍵暗号方式は送信者が受信者の公開鍵を用いて文章を暗号化する」が答えとなっていますが、いまいち秘密鍵と公開鍵の使い分けがわかっていません。

例えば秘密鍵を持ったAと、その公開鍵を持ったBがいる時に、BがAに対して文章を送る場合は選択肢エのようになると思いますが、AがBに対して文章を送る場合、Aは秘密鍵を使用して暗号化はしないのでしょうか(選択肢イのように)

よろしくお願いします。

2024/6/1 (土)

クレアールからの回答

経営情報システムを担当している、前島です。

経営情報システムの学習内容へのお問い合わせをいただき、ありがとうございます。

お問い合わせ内容について、以下に回答いたします。

■経営情報システム 1000問ノック 93問

ご質問いただいた「例えば秘密鍵を持ったAと、その公開鍵を持ったBがいる時」

「AがBに対して文章を送る場合」という例に沿ってご説明します。

ご質問いただいた例では、以下のように公開鍵・秘密鍵のペアを利用することになります。

●BがAに対して文章を送る場合

– A(受信者)所有・管理の公開鍵を使い、Bがデータを暗号化してAに送信

– A(受信者)所有・管理の秘密鍵を使い、Aがデータを復号

●AがBに対して文章を送る場合

– B(受信者)所有・管理の公開鍵を使い、Aがデータを暗号化してBに送信

– B(受信者)所有・管理の秘密鍵を使い、Bがデータを復号

どちらも、「受信者の公開鍵で暗号化し、受信者の秘密鍵で復号する」という処理になり、選択肢エと整合する処理となります。

ご質問いただいた内容については、「誰が所有・管理する」公開鍵・秘密鍵を使うかについて注意していただくとよいかと思います。

ご質問前半のBがAに対して文章を送る場合は、利用するのは受信者A所有の公開鍵・秘密鍵になります。

ご質問後半のAがBに対して文章を送る場合は、利用するのは受信者Bの公開鍵・秘密鍵になります。

余談ですが、公開鍵・秘密鍵の所有者は、公開鍵を自分以外でも使えるように利用者に提供します。

例えば、手渡ししたり、信頼できるサーバで公開して提供したり、鍵の所有者の身元を担保できるような情報を含んだ電子証明書と一緒に提供したりして、公開鍵が改ざんなどされずに相手に届くようにします。

2024/6/3 (月)

経済学・経済政策

1.

テキスト p.87,88について

2国モデル&変動相場制において、金融政策を発動した場合、米国のIS曲線が左にシフトする流れが分かりません。

財政政策の場合と同じように考えると、金融政策の発動⇒日本のLM曲線が右シフト⇒日本の国民所得の増大⇒日本の輸入が増大⇒アメリカの輸出が増大⇒アメリカのIS曲線が右シフトとなるように感じてしまうのですが、どの考え方が間違っていて、なぜ財政政策の場合と考え方が異なるのでしょうか?

よろしくお願いします。

2023/9/7 (木)

クレアールからの回答

日本の金融政策発動⇒日本のLM曲線右シフト、ポイントはこの次です。

日本の国民所得は増えるとしても、「日本の輸入はほとんど増えません」。

その理由は、「円安ドル高」になるからです。「円安ドル高」は日本の輸出促進と輸入抑制に働きます。

日本の需要が高まっても、アメリカ製品が高額になれば、そんなに買われないわけです。

他方アメリカは、何もしないのに自国通貨のドルが増価してしまうため、安くなった日本製品がドンドン自国内に流入してくる、ということになります。

以上が、2国モデルかつ変動相場制における金融政策の考え方となります。

ただし、前半の段階で、「日本の国民所得が増える」ため、日本の需要が拡大するが、それは満たされないのか?という疑問も生じるかと思います。

マンデル=フレミング・モデルも短期の国際マクロ分析手法です。

よって、上記のような日本における需給ギャップは、短期的に不均衡となるということだけです。

長期的には、稼いだ日本の購買意欲が高まることで、需要は名目的に値上げで吸収され、日本国内の物価が上昇、景気の過熱を抑制するために、金融引締め策が発動される、などという想定もできます。

ただし、経済モデルとして考えられても、現実世界では役立ちません。

役立つのは、「この状況下では、近隣窮乏化政策になる」という論理的な納得性や合意です。

ここが重要であり、国際収支の均衡をめざした、適切な経済政策が望まれるわけです。

以上ですが、国際マクロ分析においては、P83の「国際収支の均衡」を念頭に置いて対処してください。

つまり、経常収支の決定要因は「国民所得」と「為替レート」であり、資本収支の決定要因は「自国と他国に利子率の差」によるということです。

各論点で理解を深めることは、必ず実力のアップにつながりますので、ぜひ頑張って続けてください。

2023/9/9 (土)

2.

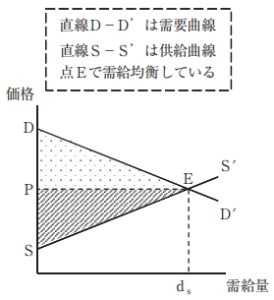

経済余剰の概念については理解できましたが、何のために余剰を分析するのかが今一つわかりません。

例えば消費者余剰は交点Eより上の部分DEPが大きい→得をしている人が多い、多くの余剰が生み出せているので効率的な市場、ということを把握するために分析するのでしょうか?グラフを分析する目的が理解できていません。

2025/2/3 (月)

クレアールからの回答

余剰の大きさは、経済政策における厚生の大きさそのものです。

経済政策による厚生とは、国民の生活の豊かさ度合い、資源配分の効率性をさします。

よって、経済余剰は、大きいほど消費者や生産者が豊かになることを意味します。

完全競争市場においては資源配分が最も効率的となり、市場参加者全員が良好なパレート最適の状況となります。

また、国際マクロの貿易政策における関税や補助金等で変化する余剰、さらには独占市場で失われる余剰など、余剰をいかに最大にするかが厚生経済における重要課題となります。

◆そしてそれはすなわち、国家による経済政策の巧拙を表すことになります。

よって、経済政策のあり方で余剰が増減する、つまりは国民生活が豊かになるか貧しくなるかが左右されるといえます。

以上から、余剰の知識は経済政策の立案や発動において、重要な項目となります。

ちなみに、先日からニュースで話題になっている米国トランプ政権の関税政策は、極めて身近なテーマといえるでしょう。

以上です。

がんばってください。

2025/2/4 (火)

経営法務

1.

過去問題集14ページ問題19の選択肢アの解答において、会社分割において承継する際に「任意の資産や債務を除外することを妨げない」とされているのですが、経営法務の合格テキスト24ページ四角4の事業譲渡の説明文では、「会社分割は包括的承継」とされています。

問題集の解答通りであれば事業譲渡は特定承継のように思えるのですが、事業譲渡は包括的承継と特定承継のどちらの承継にあたるのでしょうか。

2024/1/5 (金)

クレアールからの回答

いつもお世話になっております。経営法務担当の高橋です。

ご質問ありがとうございます。

過去問題集問題19 選択肢アの「任意の資産や債務を除外することを妨げない」について回答させていただきます。

ご認識頂いておりますとおり、確かにややこしい部分です。

ご理解いただくために、下記に会社法2条の条文を掲載します(吸収合併と吸収分割の定義について)。

会社法2条27号

吸収合併 会社が他の会社とする合併であって、合併により消滅する会社の「権利義務の全部」を合併後存続する会社に承継させるものをいう。

会社法2条29号

吸収分割 株式会社又は合同会社がその事業に関して有する権利義務の「全部又は一部」を分割後他の会社に承継させることをいう。

上記「」部分に着目願います。

合併が包括承継であることはご理解いただけるかと思います(会社が消滅するわけですから)。

分割については包括的な承継というニュアンスとなります。

原則的には包括承継なのですが、特定承継も可能であり、包括的な承継と表現されます。

テキストの記載については、このような意図からの記載となっております。

会社分割については、包括承継、特定承継 の両面の性質を持つと捉えていただければ幸いです。

ご質問頂いた内容は、適格なご質問かと思います(学習ご理解が進んでいると解釈いたしました)。

引き続き、学習継続していただければと思います。

頑張りましょう!

2024/1/5 (金)

2.

会社分割の場合は、政府による認可等も承継できるのでしょうか。

ご返信頂けましたら幸いです。

2024/1/8 (月)

クレアールからの回答

いつもお世話になっております。経営法務担当の高橋です。

ご質問ありがとうございます。

会社分割における許認可関係の承継についてですが、承継する許認可もあるし承継しない(再申請が必要)許認可もあります。

もう少し詳しくお話しすると、行政庁への届出のみで済むもの、行政庁の承認が必要なもの、再申請が必要なものがあります。

例えば、届出だけで済むものとして飲食店営業の許可などがあります。

承認が必要なものとして介護事業の許認可、再申請が必要なものとして建設業許可、などがあります。

各種の関係法令に定められています(飲食店業許可の場合、食品衛生法)。

以上となりますが、診断士試験としては、各種許認可に応じての承継の可否(例えば、飲食店営業許可は承継されるのかしないのか)までは出題されないとお考え下さい。

たとえ出題されたとしてもその問題は、重箱の隅をつつくような細かい問題ですので、回答できなくても良いです。

承継できるものもあるし、承継できないものもある、ということを抑えておいていただければよいです。

細かい論点を追求するのは非効率になりますので、注意しましょう。

以上です。引き続き頑張ってください!

2024/1/8 (月)

3.

社債管理者の行為は社債権者集会の決議によらなければならないなどの立場にあるにも関わらず、その認可を何故裁判所に求めるのでしょうか。

ご教示下さい。よろしくお願いいたします。

2024/2/23 (金)

クレアールからの回答

いつもお世話になっております。経営法務担当の高橋です。

ご質問ありがとうございます。

社債管理者と社債権者集会の関係について回答させていただきます。

まず、社債管理者とは、「社債権者のために社債に係る債権の弁済を受け、又は社債に係る債権の実現を保全するために必要な一切の裁判上又は裁判外の行為をする権限を有する」者となります。

社債は、個人を含む多数の一般投資者に対して発行する場合も多く、社債発行会社が社債の履行を行わない場合に自らの権利保全・実行をすることは一般投資者では容易ではありません。

そういった場合に備えて、社債管理者が設置されることとなります(社債管理者の設置義務となる要件はテキスト確認願います)。

そして、社債管理者の権限ですが、通常の法定権限と特別の法定権限があります。

通常の決定権限とは、例として、発行会社に対して弁済を裁判上請求したり、確定判決を得て強制執行したりすることができる権限です。

特別の法定権限とは、例として、①当該社債の全部についてする支払いの猶予、その債務若しくは債務不履行によって生じた責任の免除、または和解、②当該社債の全部についてする訴訟行為又は法的倒産手続きに属する行為、などが該当します。特別の法定権限を行使するためには、債権者集会の決議を得た場合のみ実行できます。

考え方としては、通常の決定権限は支払いの催促などですから、債権者有利ですので、債権者の合意を得る必要はないかと思います。

一方、特別の法定権限は、支払い猶予や和解、倒産手続きなどですので、債権者不利益につながる行為です。従って、債権者集会の合意が必要となります。

従って、債権者集会の決議を得る必要がある社債管理者の権限行使は、特別の法定権限を行使する場合が原則となります。

次に社債権者集会についてです。社債権者集会とは、社債権者の多数決により権利の内容を変更するなどの行為を可能とする合議体となります。

社債権者集会の決議事項は、①総社債の支払いの猶予や和解などに掲げる行為をすることの決定、②社債管理者の特別の法定権限行使の承認、などがあげられます。

そして、社債権者集会の決議は、社債権者の権利保護のために裁判所の認可を受けて初めて効力が生じるとされています。

裁判所は、社債権者集会の手続きが法令若しくは社債募集の際の説明資料に反する時、決議が不正の方法によって成立した時、決議が著しく不公正な時、などは決議の認可をすることができないとされています。また、決議が一般の利益に反する際も同様です(会社法第733条)。

従って、ご質問頂いた内容について端的に回答いたしますと下記のとおりです。

社債管理者の行為は社債権者集会の決議によらなければならないなどの立場にあるにも関わらず、

⇒社債管理者の行為すべてが債権者集会の決議によらなければならないというわけではありません

その認可を何故裁判所に求めるのでしょうか。

⇒社債権者の利益保護のためです。

以上です。ご質問頂いた内容は、かなり細かい論点となりますので、上記メール文章の解説については、あくまでも参考としていただければと思います(試験対策としては不要かと存じます)。

よろしくお願いいたします。

2024/2/24 (土)

4.

株式交換・交付・移転・事業譲渡は、持分会社においてもなされることはあるでしょうか。

ご教示下さい。よろしくお願いいたします。

2024/2/23 (金)

クレアールからの回答

いつもお世話になっております。経営法務担当の高橋です。

ご質問ありがとうございます。

「株式交換・交付・移転・事業譲渡は、持分会社においてもなされることはあるでしょうか。」

というご質問への回答ですが、下記のとおりとなります。

<株式交換>

完全子会社:株式会社のみが対象となります

完全親会社:株式会社と合同会社のみが対象となります。

<株式交付>

子会社、親会社ともに株式会社のみが対象となります。

<株式移転>

完全子会社、完全親会社ともに株式会社のみが対象となります。

<事業譲渡>

事業譲渡行為は、商取引行為のようなものですので、株式会社、持分会社ともに活用できます。

親子関係を確立させるための組織再編行為、株式交換、株式交付、株式移転のうち株式交換の親会社のみ合同会社も対象となるとおさえておけばよいでしょう。

以上です。よろしくお願いいたします。

2024/2/24 (土)

5.

「吸収分割では、会社の権利義務が包括的に継承されるため、偶発債務を切り離せない」と記載ありますが、吸収分割は継承対象から任意の債務を除外できると認識しております。

したがって偶発債務を切り離すことは可能ではないでしょうか??

よろしくお願いします。

2024/3/31 (日)

クレアールからの回答

いつもお世話になっております。経営法務担当の高橋です。

ご質問ありがとうございます。

過去問題集問題29について回答させていただきます。

吸収分割における偶発債務の取り扱いについて述べるにあたって、会社分割の権利義務の承継について検討します。

吸収分割は、会社法条文上下記のとおり定義されています。

<会社法2条29号>

株式会社又は合同会社がその事業に関して有する権利義務の「全部又は一部」を分割後他の会社に承継させることをいう。

「」部分に注目していただくとわかる通り、吸収分割については、包括的な承継という立ち位置を取っています。

原則的には包括承継なのですが、特定承継も可能であり、包括的な承継と表現されます。

債務についても同様の考え方をします。

分割契約上、締結した債務については切り離すこともできます。

しかし、偶発債務については完全に予測して契約に記載することは難しいでしょう。

つまり、吸収分割については偶発債務を切り離すこともできるし、できないことも多々ある。

完全に切り離すことは難しい、となります。

会社分割における承継が一般承継(包括承継)なのか、特定承継なのか、学説上解釈が分かれているのも正直なところです。

ただし、診断士試験には上記のような学説上の解釈から難しい論点もたまにですが出題されます。

その場合は、問題文にある「最も適切なものを選べ」ということに忠実になってください。

つまり、問題29については、各選択肢を比較するとイが適切なものとなります。

空欄Bにbが入る選択肢(そもそも学説上分かれている部分もあるので選択肢に用意することができなかった)はありません。

最後になりますが、学説上の解釈など、診断士試験では求められていません。

問題を解くにあたり選択肢を比較して最も適切なものを選ぶことで合格に近づきます。

以上となります。

よろしくお願いいたします。

2024/4/2 (火)

中小企業経営・政策

1.

テキスト179ページ中小企業基本法に定義されている中小企業の範囲で、「旅館ホテル」は、資本金5千万円以下または従業員200人以下とされていますが、過去問 問題27では常時使用する従業員数150人の宿泊業は誤りとされています。

旅館ホテルと宿泊業はべつの業種と捉えるべきなのでしょうか、その区別はどこにあるのでしょうか?

ご教示ください。

よろしくお願いいたします。

2023/7/29 (土)

クレアールからの回答

この度はご質問いただき、ありがとうございます。

本件、わかりづらい点があるかもしれませんが、中小企業庁のWebサイトには以下と記載されています。

————————————————————————-

旅館業は、資本金5千万円以下または従業員200人以下

————————————————–

ですが、仰るとおり宿泊業はサービス業の区分になるため、上記の定義とは異なります。

従いまして、宿泊業はサービス業として資本金5千万円以下、従業員数は100人以下となります。

2023/7/31 (月)

2.

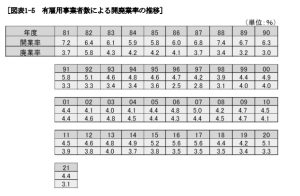

テキスト図表1-3、図表1-5の違いを教えてください。1-3は開業率に対して廃業率が高い傾向だが、1-4は開業率に対して廃業率が低い傾向である理由が分かりません。

2024/3/13 (水)

クレアールからの回答

この度はご質問いただき、ありがとうございます。

まず、図表1-3と図表1-5についてですが、そもそも対象(母数)が異なります。

図表1-3は、タイトルにもあるように対象は非一次産業全体が母数になっているのに対して、図表1-5は有雇用

事業者数となっています。つまり、図表1-3には個人企業も含まれますので、おのずと廃業率が多くなっていると想定できます。

今回ご指摘のように、希に同じテーマであっても対象が異なったり、調査先が異なることによって結果が異なる場合もありますので、問題を解く際にはしっかりと確認して解答する必要があることをご認識いただければと思います。

今後も、疑問や質問などありましたら、お気軽にお問合せください。

2024/3/13 (水)

3.

中小企業経営・政策は「中小企業施策利用ガイドブック」と「中小企業白書」からの出題であるとのことでしたが、学習は2024年度版を入手して進めればよろしいのでしょうか?それとも2025年度版発行を待って進めるべきでしょうか?

2025/1/3 (金)

クレアールからの回答

ご質問をいただき、ありがとうございます。

まず、試験範囲についてのご質問に対する回答ですが、中小企業経営は「2024年度版の中小企業白書」、中小企業政策は「2024年度版の中小企業施策利用ガイドブック」が対象になります。

念のため、下記にURLを記載します。

2024年版「中小企業白書」全文 | 中小企業庁

<https://www.chusho.meti.go.jp/pamflet/hakusyo/2024/PDF/chusho.html>

2024年度版中小企業施策利用ガイドブック | 中小企業庁

<https://www.chusho.meti.go.jp/pamflet/g_book/2024/index.html>

双方ともに毎年8割~9割ほど出題されます。

2025年度版から出題される可能性はゼロではありませんが、出題されても1問~2問程度です。ですので、効率を考えますと、よほど余裕があれば別ですが、2025年度版を学習することはあまりお勧めできません。

ただし、特に政策に関しましては、新年度になる3月または4月頃に新たな施策が発表または施行されることがありますので、その点につきましては、直前資料にピックアップして提供しますので、そちらを参考にしてもらえればと思います。

中小企業経営・政策は出題範囲が広く、暗記教科であるため、地道に学習することが必ず得点に比例していきますので、根気よく頑張ってください。

2025/1/6 (月)

事例Ⅰ

1.

アプローチ答練第1回 第2問について質問させてください。

(効果)の解答において、業務の棚卸等により業務が効率化されていることも効果かと思い記述しましが、模範解答を見ると、これは女性の活躍に限った話ではないということで、盛り込まれておりません。

しかし、それを言うのであれば、マルチスキルによるモチベーションアップ効果も、意味合いとしては職務拡大・職務充実による自己実現欲求の高い社員のモチベーションアップという意味かと思いますので、女性に限った話ではないと思うのですが、いかがでしょうか?これはなぜ女性に特有と捉えていらっしゃるのでしょうか?

2023/7/1 (月)

クレアールからの回答

おっしゃるとおり、マルチスキル制も女性社員に限ったことではありません。

しかし、マルチスキル制は、与件文に「女性は育児・介護などの事情により働き続けることが難しい」、「育児休業を始めとする育児支援・介護支援に係る制度があり、この制度を維持する仕組みとしてマルチスキル制度がある。」とあります。

もちろん、男性も育児・介護のために同制度を利用することは(男女同等の観点から)可能でしょうが、B社にとっては、まだ育児・介護にかかわるのは女性が殆どということが、与件文で与えられている情報です。

この点より、優先順位としては下がるということです。

(女性に特有ということではなく、優先順位として下がるということです)

2023/7/1 (月)

2.

プロモーション戦略をどのように行うべきか、という質問に対しての答え方がいまいちわかりません。

ターゲットとする顧客も書くのか、訴求ポイントをその方法と共に書けばいいのか回答の仕方がわからないため教えていただきたいです。

2024/9/21(土)

クレアールからの回答

戦略立案するときの基本要素は、①ターゲット、②目的、③方法の3つです。

(訴求ポイントというのは、目的と同じことをおっしゃられているのかもしれません)

基本的にはこの3要素を中心に解答を構成すればよいと考えますが、問題によっては、目的はすでに問題文で提示されている(問題の条件になっている)、ターゲット顧客は別の問題で問われている(例えば、設問1,2と言った形で、設問1ですでにターゲット顧客は解答済み)などはありますので、そういった場合には臨機応変に対応する必要があることは言うまでもないと思います。

2024/9/22(日)

事例Ⅱ

1.

ファイナル答練第4回第1問 3C分析における競合について

解答解説では、数件の老舗温泉旅館やホテルを挙げられていますが

自分は、大都市圏の複合型公衆浴場を挙げました。

理由としては、

1. 現状大都市圏の若者を利用客として取り込みたいと考えている事。

2.日帰り入浴プランを立てたものの、大都市圏の複合型公衆浴場の存在が、大都市圏からの個人旅行客の足を鈍らせた実態がある事。(現状は、ドライバーや近隣住民に利用されているプランではあるものの、本来取れるのであれば取りたい顧客であると想定できる)

3. 数件の老舗温泉旅館やホテルの具体的な特徴に、与件文中で全く触れられていない事。

です。

地理的な観点からいうと、近隣にある旅館やホテルが優先されるべきなのでしょうか?そして、ここは近隣の旅館やホテル以外、選択の余地がない。と捉えるべきでしょうか?

2024/9/22 (日)

クレアールからの回答

大都市圏の複合型公衆浴場も、競合の範囲を広く捉えれば含まれるともいえますが、おっしゃられているとおり、同地域にある老舗温泉旅館やホテルの方が、日帰りも含む顧客を奪い合う直接的な競合となります。

また、挙げている理由についても、

>1. 現状大都市圏の若者を利用客として取り込みたいと考えている事。

B社が取り込みたいと考えているのは、写真映えするX市の昭和レトロな街並みを見に(写真を撮りに)来る若者やテレワークの休暇でくる、あくまで旅行客であって、大都市圏の複合型公衆浴場に行っている人ではありません。

>2. 日帰り入浴プランを立てたものの、大都市圏の複合型公衆浴場の存在が、大都市圏からの個人旅行客の足を鈍らせた実態がある事。(現状は、ドライバーや近隣住民に利用されているプランではあるものの、本来取れるのであれば取りたい顧客であると想定できる)

大都市圏の複合型公衆浴場の存在が、大都市圏からの個人旅行客の足を鈍らせたのは、「バブル景気がはじけたころ(1990年頃)」であり、問題の条件「現状」ではありません。

現状(近年)は、上述のように写真映えするX市の昭和レトロな街並みを見に(写真を撮りに)来る若者やテレワークの休暇でくる若者など、観光客に変化が起きています。

上記のことを考慮すると、完全にNGとは言えないものの、解答としての優先順位は下がります。

2024/9/22 (日)

2.

アプローチ答練第2回第1問 について

競合他社との差別化の観点で、これまでB社が生き残れて来れた理由について

大きく4つの「強み」を考えました。

①丁寧な対応で大手マンション管理会社と良好な関係を築けている企業である事(それにより新規参入では獲得が難しい大手管理会社からの受注がある事)

②清掃サービスの特徴として、多くのオプション清掃をサービスラインとして備えている事。

③従業員が複数の役割を担えるような体制で、高い稼働率を誇っている事。

④企業として認定資格を有しており、重要なアピール事項となっている事。

模範解答では①と③を挙げていますが、私は迷いましたが①②④を挙げました。

理由は、競合他社との差別化の観点とあったので、まずは差別化戦略を想起しました。

そして、差別化戦略⇒”競合他社の製品やサービスと比較して差異を設けて、競争上優位に立つ”という感じで理解しています。

また、どちらかというと自社の社内的な効率性や利益の構造ではなく、消費者・顧客から見た製品やサービスのメリット・良さに視点を置いた考え方とも理解していた為、③は外しました。(③はどちらかというと内部的な側面かと思いましたので)

上記考え方に立つと、②④は消費者・顧客から見た点でB社が生き残れてきた要素となりそうですし、また時間軸的にも既にB社が備えている要素と読み取れるため、これまでの事・過去の事としても否定できないと思うのですが。(強いて言えば、競合も同様の強みを持っていることは否定出来ないなと思いましたが)

上記、思考プロセスについて、ご意見いただけますと助かります。

2024/7/4 (木)

クレアールからの回答

②清掃サービスの特徴として、多くのオプション清掃をサービスラインとして備えている事。

については、与件抽出シートで強みとして挙げているとおり、B社の強みの一つ問えます。

しかし、B社の生き残れている理由としては、模範解答に挙げた2つよりも優先順位は下がります。

理由は、単に多くのオプション清掃をサービスラインとして備えているといるという

事実であって、これによる売上・利益への効果がどのくらいあったのかは不明であるためです。

④企業として認定資格を有しており、重要なアピール事項となっている事。についても、上記と同じで優先順位が下がります。

両方とも、解答として悪いということではないですが、優先順位としては下がる内容です。

2024/7/5 (金)

事例Ⅲ

1.

2023年度 実践アプローチ答練 第5回(事例Ⅲ①)の解答解説編の内容について

①X社への売上構成比率が70%である(脅威)ため、これ以上依存度を高めない方がよいことと、

②大きな新事業を始めるための十分な資金もない(制約)のに対し、海外進出には運転資金と人材投資が必要であることから、

X社との取引を当てにしてベトナムに進出する選択はないと考えていました。解答解説編では、これら2点に関する議論がなされていません。建屋や設備をレンタルすることにより資金不足のリスクに対応できるとしておりますが、建屋や設備のレンタル料金は運転資金の一部にすぎないと思います。上記2点を考慮する必要はありませんか。考慮する必要がない場合、どのように優先付けして考慮する必要がない、とするのか、その考え方をご教示いただけますか。

2023/7/25 (木)

クレアールからの回答

C社の方向性については、「強み×機会」から方向性を出すことは異論がないと思います。ロジカルチャート(与件→類推→思考プロセス)から、ベトナムに進出するという方向性が妥当であると考えられます。

また、「建屋・設備をレンタルする」という模範解答については、以下のように考えてみてください。

・与件W―⑧「大きな新事業を始めるための十分な資金がない。」

“大きな新事業”とありますね。大きな新事業のための資金はないが、小さな新事業であれば問題はないと解釈することができます。このことから、模範解答のような「レンタルする」という解答を出題者は求めていることになります。

なお、与件に記載されていないことは考える必要は全くありません。

2024/7/31(月)

2.

2次過去問題集 事例Ⅲ 令和元年度

p102 第2問について質問です

事例Ⅲではよく設問に、”生産面について”と制約条件が付くことがあるのですが、この生産面とはどのようなことなのでしょうか?

私はこれまで、生産計画、生産統制、生産効率や納期、工場内設備、工員などに関わることだと思っておりましたが、この問題の模範解答には効果について【規模の経済によるコストダウン】 リスクについて【投資が必要】と書かれております。

このようなお金に関することも”生産面について”の制約条件に適合するのでしょうか?

生産面と制約条件が付いた場合の注意点など教えていただけると幸いです。

2024/8/5 (月)

クレアールからの回答

設問分を読んでいる段階では、末吉様の認識通り、「狭義の生産(生産計画、生産統制、生産効率や納期、工場内設備、工員など)」をイメージしていただいて構いません。重要なのは、抽出された与件文の方です。問題を解く際に抽出した与件をみて「広義の生産」まで含めるかどうかを判断します。

今回の場合は、

【規模の経済によるコストダウン】→生産量を指す

【投資が必要】→専用機化・専用ライン化のため機械設備への投資

と判断できますので、生産面に含めることになります。

投資といっても人材面への投資など、様々ありますね。これらに関する与件があれば、生産面という制約条件があれば、解答から除外することになります。 なお、模範解答では「投資が必要である」と記載しておりますが、正しくは「設備投資が必要である」という意味になります。設備を入れると字数オーバーとなるため、このように記載しました。

2024/8/6(火)

3.

スーパーキーワードの「短サイクル化」がありますが、いまいち使い方がわかっていません。対策として生産計画の短サイクル化を提案する場合、どのような問題が起きていると考えられますか?

2024/10/16(水)

クレアールからの回答

起こる可能性のある問題は、生産計画がずさんなため、生産現場での混乱が生じることです。例えば、月内に「生産品目や数量の変更」「飛び込み注文への対応」等が起こった場合、生産に支障をきたすことになります。

過去の本試験からの出題形式によれば、与件では「月次の生産計画」となっております。月1回の生産計画立案という前提ですね。これでは、月内に入る「計画変更」や「飛び込み注文」には対応できないことになります。したがって、計画立案を週1回(週次)にすることや毎日計画立案(日次)することで、「計画変更」や「飛び込み注文」を生産計画に盛り込むようにします。

月次計画から週次計画・日次計画へ変更することになりますので、「生産計画立案の短サイクル化」ということになります。

2024/8/6(火)

事例Ⅳ

1.

平成20年過去問題2-1の解答について、問い合わせ致します。

税前営業CFの求め方について、なぜ減価償却費用を売上から減算して税前営業利益として計算しないのでしょうか。

解説には、減価償却費用は考えない。自己金融効果として織り込み済みとあります。

どうしてその様に考えるのか、また与件文や問題からどのように把握等できるのか、ご教示ください。

2024/10/15(火)

クレアールからの回答

本問で与えられている費用に関する情報は、「現金支出を伴う操業費」です。

キャッシュインフローからキャシュアウトフローを向上したのが営業キャッシュフローであり、キャッシュアウトフローとは、本問で言えば、現金支出を伴う操業費のためです。

>減価償却費用は、考えない。自己金融効果として織り込み済み

上記の意味は、減価償却費は現金支出*を伴わない*経費ですので、これを控除した営業利益から営業キャッシュフローを計算するには、減価償却費を加算する必要がありますが、本問の場合は、そもそも「現金支出を伴う操業費」の情報(言い換えると、現金支出を伴わない経費は予め除かれたもの)が与えられているため、減価償却費を考える必要がありません。

自己金融効果というのは、現金支出を伴わないため、その分、会社に現金が残ることとをいいますが、現金支出を伴う操業費ということは、減価償却費を除いている、ということですので、織り込み済みと表現されています。

2024/10/16(水)

2.

2次過去問事例4 令和3

第1問 設問2

この模範解答で販売の効率性が低いとなっていますが、D社の効率性で劣っている点は売上債権回転率のみとなっています。なぜ低いという結論になるのでしょうか?

2024/10/5(土)

クレアールからの回答

模範解答に記載されているのは「*販売の*効率性」です。

効率性というのは、広い意味があり、売上債権回転率は、厳密に言えば「*資産の*効率性」です。

与件文(T-③⑤)にあるとおり、業務効率化を図る必要からフルセルフレジの導入、移動販売事業は不採算事業とあり(これが原因と推察される)、売上高販管費率(結果)が他社に比べて劣っています。売上高販管費率が高いということは、販売効率が悪いということです。

2024/10/5(土)

事例共通

1.

クレアールの講義や答練を繰り返す内に昨年と比較し、swot分析の精度や、1次試験の知識は向上していると感じます。

しかし答練を回答すると事例2であったら、新しく始める業態であったり、販売戦略を正解とは違った手法で回答し0点となるケースが多いです。

与件理解の不足とは思いますがswotは外していない場合が多く、どう訓練すれば正解に近い回答を思いつくのかがわかりません。

なにかアドバイスをいただけたらと存じます。

2024/8/31(土)

クレアールからの回答

SWOTは外していないということは、各問題のロジカルチャートの与件の欄(同問題を解く上で関連する情報)は外していない、と理解しました。この前提で助言させていただきます。

必要な情報は外していないのであれば、考え方のズレが原因ということになります。

まず、考える力をつけるには、考えて、考えて、考え抜くという練習の積み重ねしかないと私は思います。

残念ながら、0点となるケースが多いのであれば、最初に考え付いた解答はまずダメと想定し、別な解答はないのか、2つ目に考え付いた解答もダメと想定し、更に別な解答ないのか、と繰り返し考えてみることです。

私事で恐縮ですが、私が顧客に提案する場合、日を空けて考え直し、2~3案は考えるようにしています。

(全く別の案を考えつくこともありますし、最初に考えた案から少し違う案、ブラシュアップした案ということになるかもしれませんが、ということもあります)

こういうことを繰り返すことが考える力をつけることになると、私は思っております。

そして、試験では模範解答があるわけですので、上記のように考え抜いた御自身の思考プロセスと、ロジカルチャートの思考プロセスを比較して、どこに違いがあったのかを分析し、次に活かすことです。

考える力は、一次試験のように知識を覚えれるといったものではないため、なかなか成果を実感しにくいですが、上記のことを繰り返し、継続していけば着実に力はついていっているはずです。

なお、クレアールの答練の採点は、模範解答に近づくようになることが大事ですので、模範解答に沿って厳しく採点することを基本となっております。これまで合格された方と話をしていても、答練の採点では40点半ば程度であった、というお声が多いです。

この点は申し添えておきます。

合格を心より祈念しております。

2024/8/31(土)