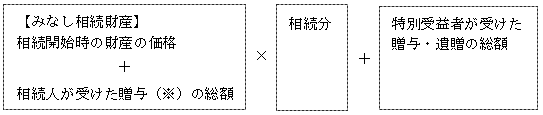

第903条【特別受益者の相続分】

① 共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第900条から第902条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

② 遺贈又は贈与の価額が、相続分の価額に等しく、又はこれを超えるときは、受遺者又は受贈者は、その相続分を受けることができない。

③ 被相続人が前二項の規定と異なった意思を表示したときは、その意思に従う。

④ 婚姻期間が20年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、当該被相続人は、その遺贈又は贈与について第一項の規定を適用しない旨の意思を表示したものと推定する。

【解釈・判例】

1.特別受益者がいる場合の具体的相続分の算定

※ 遺贈は本来の相続財産に含まれているので加算しない。

2.特別受益財産の価額の評価の時点は、相続開始時である(通説)。

3.特別受益が本来の相続分を超えている場合であっても、受贈者は超過額の返還不要。

4.相続分の指定と異なり、特別受益の持戻しの免除は遺言による必要はない。

5.関連判例

(1) 特定の財産が特別受益財産であることの確認を求める訴えは、確認の利益を欠くものとして不適法である(最判平7.3.7)。

(2) 共同相続人間でされた無償による相続分の譲渡は、譲渡に係る相続分に含まれる積極財産及び消極財産の価額等を考慮して算定した当該相続分に財産的価値があるとはいえない場合を除き、上記譲渡をした者の相続において民法903条1項に規定する「贈与」に当たる(最判平30.10.19)。

6.本条4項は、婚姻期間が20年以上ある夫婦の一方の配偶者が、他方の配偶者に対し、居住用建物やその敷地(居住用不動産)を遺贈又は贈与した場合、当該遺贈又は贈与は、配偶者の長年にわたる貢献に報いるとともに、老後の生活保障の趣旨で行われることが多いことを考慮して、民法903条3項の持戻しの免除の意思表示があったものと推定し、遺産分割において、当該居住用不動産の価額を特別受益として扱わずに計算することができることを定めた規定である。

【問題】

夫婦であるA及びBは、子C、D及びEをもうけ、Cは、Fと婚姻し、Fとの間に子Gをもうけた。その後、Cが死亡し、さらにその1年後、Aは死亡した。Aは、Aが死亡する半年前にFに対して生計の資本として1,800万円を贈与した上、Eに対して600万円を遺贈した。また、Aは、死亡時に、遺贈した財産を除いて3,000万円を有していた。この事例において、Aの相続に関する関係者の具体的相続分の額は、Bは1,800万円、Dは600万円、Eは0円、Gは600万円である

【平31-23-2改:〇】