目次

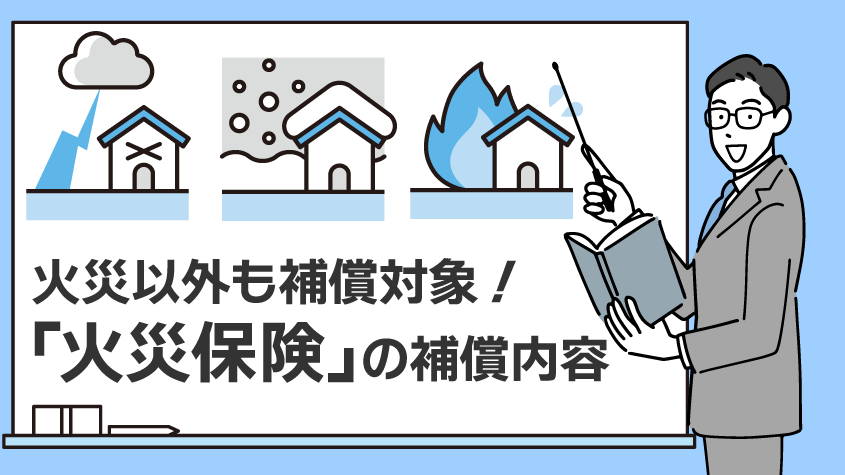

そもそも、火災保険とは?

建物や家財に対する火災による損害を補償する保険。

火災以外にも風災・雪災・落雷による損害も対象。

なお、「失火の責任に関する法律」により、隣家が火事となり延焼により被害を受けた場合でも、失火者(隣家)の故意でない場合や重大な過失が認められない場合には、隣家は損害賠償責任を負うことはなく、補償されないため、火災保険の加入は必須であるといえます。

【注意点】

地震・噴火・津波を原因とする火災による損害については、火災保険の補償対象外です。

火災保険の種類

住宅火災保険

住居のみにしようされる建物および建物内にある家財について、火災による損害の他、風災・雪災・ひょう災・落雷・爆発等による損害も補償される。

ただし、水災(洪水による浸水・給排水設備の事故による水漏れ)や盗難による損害は対象外。

住宅総合保険

住宅火災保険では補償対象外とされる水災や盗難、自動車の飛び込み等外部からの衝突、落下・飛来等による損害も補償の対象となる。

【間違いやすいポイント】

地震・噴火・津波を原因とする火災による損害については、地震保険での補償となるため火災保険の補償対象外であることに注意!

まとめ

火災保険は、火災だけでなく風災・落雷等による損害も対象となることは知らなかった!という方も多いのでは?

また、「隣家の責任に対する法律」についても驚かれた方が多いのでは。

失火者から補償されない可能性もあるので、火災保険の加入は必須です。

どこまでの補償を加えたいか等検討し、自分に合った最適なプランで加入をしておきましょう!

クレアールのFP講座学習カリキュラム

生命保険特約については、FPの学習カリキュラム

Chapter 2「リスク管理」で詳しく学びます

こちらの記事もおすすめです。

あわせて読みたい

内容しっかり理解してる?生命保険の主な特約① 生命保険の主な「特約」① 生命保険の特約は、主契約とセットで加入し、単独では加入できません。また、主契約を解約した場合には、特約のみを継続することはできず解約…

あわせて読みたい

知ってますか?健康保険 被扶養者の範囲について そもそも健康保険とは? 健康保険は、会社員や公務員が加入することになる公的医療保険の名称です。 いわゆる勤務先の「社会保険」が健康保険に該当し、会社と折半して…