目次

問題

問1平成30年4月2日に第1号被保険者が死亡した場合、死亡した者につき、平成30年4月1日において、平成29年3月から平成30年2月までの期間に保険料納付済期間及び保険料免除期間以外の被保険者期間がないときは、遺族基礎年金の保険料納付要件を満たす。(平成30年)

問2遺族基礎年金の支給に係る生計維持の認定に関し、認定対象者の収入については、前年の収入が年額850万円以上であるときは、定年退職等の事情により近い将来の収入が年額850万円未満となると認められても、収入に関する認定要件に該当しないものとされる。(令和2年)

問3被保険者の死亡の当時その者によって生計を維持していた子が既に婚姻をしている場合には、その子が18歳に達する日以後の最初の3月31日までの間にあっても、配偶者は遺族基礎年金の受給権者になることができない。(平成16年改)

問4被保険者の死亡当時に胎児であった子が生まれたときには、配偶者はその子と死亡当時に生計を維持していたとみなされ、死亡当時にさかのぼって遺族基礎年金の受給権が発生する。(平成11年改)

ポイント!!

| 死亡者の 要件 | ① 被保険者が死亡したとき ② 被保険者であった者で日本国内に住所を有し、かつ、60歳以上65歳未満であるものが死亡したとき ③ 老齢基礎年金(保険料納付済期間、保険料免除期間及び合算対象期間とを合算した期間が25年以上である者に限る。)の受給権者が死亡したとき ④ 保険料納付済期間、保険料免除期間及び合算対象期間とを合算した期間が25年以上である者が死亡したとき |

| 保険料 納付要件 (➡死亡者の要件①又は②の場合) | ○原則⇒死亡日の前日において死亡日の属する月の前々月までに被保険者期間があるときは、当該被保険者期間に係る保険料納付済期間と保険料免除期間とを合算した期間が、当該被保険者期間の3分の2以上あること ○特例⇒令和8年4月1日前に死亡した場合は、当該死亡日の前日において当該死亡日の属する月の前々月までの直近1年間に保険料納付済期間及び保険料免除期間以外の期間(未納期間)がないこと(死亡日において65歳未満である者に限る。) |

| 遺族の 範囲 | ○配偶者⇒被保険者又は被保険者であった者の死亡の当時その者によって生計を維持し、支給要件に該当する子と生計を同じくすること ○子⇒被保険者又は被保険者であった者の死亡の当時その者によって生計を維持し、18歳に達する日以後の最初の3月31日までの間にあるか又は20歳未満であって障害等級に該当する障害状態にあり、かつ、現に婚姻していないこと |

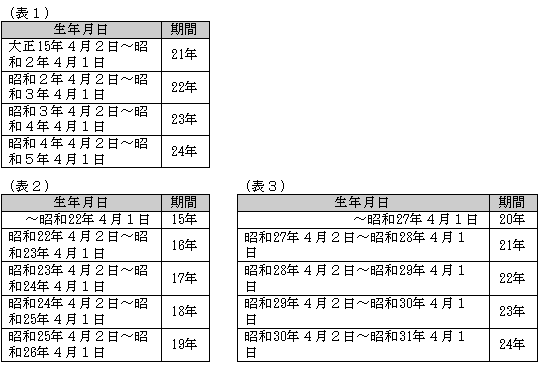

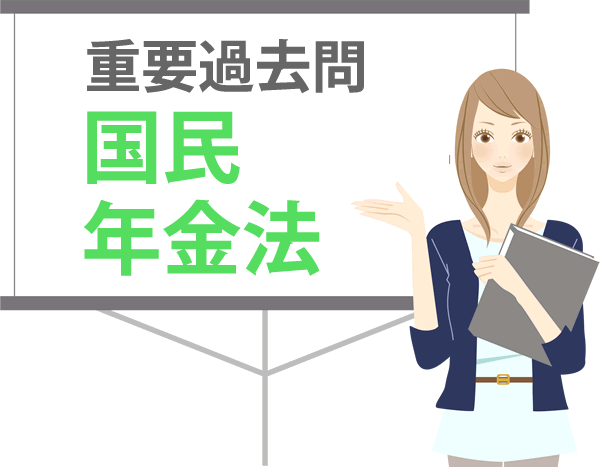

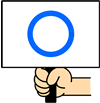

(注)次の❶から❸のいずれかに該当する者については、「保険料納付済期間、保険料免除期間及び合算対象期間とを合算した期間が25年以上である者」とみなされる。

❶ 公的年金制度の加入期間の特例(表1)

保険料納付済期間、保険料免除期間、合算対象期間を合算した期間が生年月日に応じて21年~24年である者

❷ 中高齢者の特例(表2)

(イ) 40歳(女子は35歳)以後の第1号厚生年金被保険者期間が生年月日に応じて15年~19年以上である者(7年6か月以上が第4種被保険者及び船員任意継続被保険者以外の被保険者期間である場合に限る。)

(ロ) 35歳以後の第3種被保険者又は船員任意継続被保険者としての被保険者期間が、生年月日に応じて15年~19年以上である者(10年以上が船員任意継続被保険者以外の被保険者期間である場合に限る。)

❸ 厚生年金保険法の被保険者期間の特例(表3)

厚生年金保険法の被保険者期間が生年月日に応じて20年~24年以上である者